生意社:供应端收紧3月铜价大幅上涨

价格走势

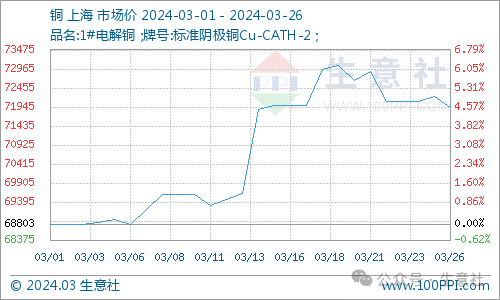

据生意社商品行情分析系统,3月初以来铜价一路高歌猛进,价格飙涨破7万,3月下旬冲高回落。月初铜价为68803.33元/吨,月末铜价上涨至71925元/吨,整体涨幅为4.54%,同比上涨4.59%。

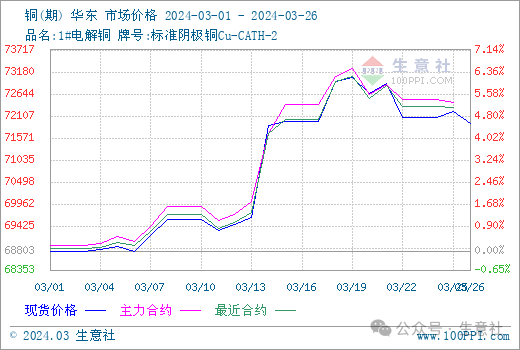

据生意社铜现期图,3月份铜期货价格普遍高于现货价格,主力合约是两个月后的预期价格,未来铜价整体看多。

据LME铜库存图,3月份LME铜库存先跌后涨,截止月末,LME铜库存为117400吨,较月初下跌3.27%。

具体情况如下:

铜矿减产

近几个月在全球范围内出现了不少大型铜矿减产的消息,作为全球最大的铜矿之一,Escondida铜矿由于受到矿山品位下降以及智利中部干旱等问题影响开始减产。还有由于涉嫌违宪,巴拿马政府命令First Quantum Minerals停止其在该国的Cobre铜矿的运营。此外英美集团的铜矿也宣布大幅下调铜产量预期等。这些大型铜矿的减产措施,直接影响了对铜厂的供应。我国铜精矿对外依存度高达80%,使得我国对铜的定价能力较弱,因此铜矿减产导致我国铜精矿冶炼环节加工费大幅下降。

铜精矿加工费TC/RC下跌至十年新低

由于铜精矿加工费TC/RC的持续下跌,冶炼厂利润陷入亏损后,业内对减产的预期在不断走强。当下铜精矿TC为15.29美元/吨,较去年9月94美元/吨的高点,已大幅下跌83.73%,为近十年低点。在近期的价格水平下,冶炼厂亏损情况逐渐加剧。若冶炼厂采购现货铜精矿来生产,目前为亏损约1400元/吨,若冶炼厂用长单铜精矿来生产,目前为盈利约900元/吨。铜精矿加工费持续下跌是因为国内铜冶炼厂粗炼产能扩张速度大于铜精矿的供应速度。预计加工费还是会持续走低,有可能到负数,即使是国内冶炼厂检修也不一定能挽回加工费的下滑态势。

铜冶炼企业开会商议减产

在铜精矿冶炼厂承担着巨幅亏损情况下,铜冶炼企业选择抱团减产来应对。3月13日,中国有色金属工业协会在北京组织召开铜冶炼企业座谈会,国内19家铜冶炼企业参与会议,会上这些企业在调整冶炼生产节奏、严控铜冶炼产能扩张等方面达成共识,响应《中国有色金属行业自律公约》。而这也直接代表着国内铜厂供应端在未来一段时间内将出现收紧的节奏。因此铜价开始了又一波上涨。

美联储降息预期抬升铜价

2024年虽然并未确定美联储具体降息时间,但其进入降息周期是确定的,并且三月的议息会议也明确传达了偏"鸽"的态度。美联储的降息对整个大宗市场都有着极大的影响。

未来影响因素:

利多:

供应有望收紧

瑞银表示中国冶炼厂将在2024年第二季度进行更大规模检修,影响高达300万公吨产能。他们认为不受长期合同约束的加工生产将导致铜供应趋紧,进一步引发铜价飙升。并且他们还预计今年全球在铜方面将出现7.3公吨缺口。

新能源需求增长

截至2023年末,我国铜在新能源产业上的消费结构占比已经增长至14%,成为第三大需求行业,仅次于发电和建筑。在我国新能源产业市场占率不断提升以及新能源企业纷纷出海的背景下,我国未来用铜需求也将不断增长。

美联储降息预期

海外市场对铜市的看涨情绪依然不减,投资者对美联储6月降息的预期持续增强,这对金属价格构成了支撑。

利空:

下游房地产市场低迷

房地产行业铜消费结构占比为19%。据数据显示,今年1-2月全国房地产开发投资同比下降9.0%;新建商品房销售面积同比下降20.5%;住宅新开工面积下降30.6%;住宅竣工面积下降20.2%;住宅销售面积下降24.8%。总体来看地产市场低迷一定程度上影响了铜的需求。

下游畏高情绪加剧

目前铜下游消费较平淡。下游需求并没像铜价表现的那么好,面对高价格加工厂压力很大,基本都是有订单按需采购。国库存压力依然高企,现货市场乏力。

炒作热情退却

铜冶炼企业减产消息逐渐被消化,减产规模以及时间还不清楚,难以确定产量影响有多大。

综合以上情况看,在国内外多重因素的共同作用下,铜价稳居高位,工业经济也展现出积极的发展态势。但作为第二大下游支柱的房地产市场低迷,需求不够强劲,下游畏高情续也较严重,只采低价货源,压制铜价。生意社分析师刘美丽预计,短期铜价高位震荡运行为主。