卓创资讯:3月橡胶及下游产业链数据全景呈现及4月预判

卓创资讯分析师 柳东远

【导语】3月橡胶及下游产业链产品价格在成本支撑以及货源偏紧的推动下呈现继续走高趋势,共同作用轮胎生产成本上,同环比均呈现一定幅度的走高。为缓解成本压力,月内轮胎涨价政策推出较多,由于更多执行时间次次月,月内轮胎价格多维持稳定。

1 橡胶及下游产业链数据全景呈现

1.1 相应原料价格走高施压生产成本

3月橡胶及下游主要产品成本均呈现走高趋势,其相应原料价格的持续走高对原材料生产成本形成较强推高。具体来看,主产国正值低产季,原料胶水释放稀少,收购价格持续拉涨,创近些年新高,天然橡胶受成本驱动上涨明显;月内丁二烯价格重心继续上行,受此支撑,合成橡胶成本受到较强拉动;上旬高温煤焦油供应紧俏助推价格高位运行,施压炭黑生产成本,虽然中下旬煤焦油价格高位回落,然炭黑成本压力不减。整体来看,原材料提高价格以缓解成本压力,共同作用到全钢轮胎上,轮胎生产成本上呈现一定推高。

1.2 生产成本施压推高价格

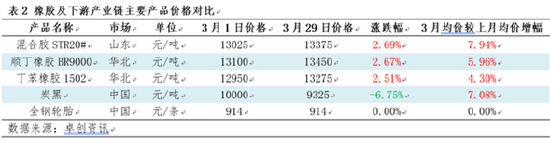

从主流价格对比情况来看,3月胶料价格继续走高,相对炭黑价格高位回落。具体来看,成本走高驱动,叠加下游需求稳步推进,主要港口库存去化,以及政策端利多释放,胶价重心有所上移。月内丁二烯价格高位震荡,且相关品合成橡胶期货价格走高,给予合成橡胶价格上涨支撑;然随着相关品天胶走势回归理性,合成橡胶期货价格回吐涨幅,现货市场买盘观望,高价难以成交。上旬煤焦油价格高位运行,支撑炭黑价格高位维持;然中下旬,下游对高价抵触情绪较浓,企业商谈让利出货,炭黑月内走势高位回调。

1.3 成本施压叠加装置检修开工负荷走低居多

3月除全钢轮胎开工走高外,其他原料开工均呈走低趋势。具体来看,生产成本压力下,月内部分装置陆续降负,合成橡胶开工环比呈现走低趋势。炭黑装置由于检修停车导致整体开工略有走低。相对轮胎开工走高主要是因为上月受假效应显现,多数设备停产放假导致开工基数较低,而随着市场持续推进,下游需求逐渐恢复,支撑企业产能维持较强释放,整体开工提升明显。

2 4月橡胶及下游产业链数据走势预判

天然橡胶方面,4月天然橡胶价格或呈现震荡偏弱趋势。次月全球迎来开割,国内产区气候正常,云南、海南或大面积开割;随着新胶的陆续释放,原料高成本局面或瓦解,成本驱动将走弱,利空胶价;下游轮胎企业开工稳步推进,随着胶价走弱,企业逢低补货气氛升温;同时港口累库节点或延后,价格底部亦存一定支撑。因此预计天然橡胶市场或呈现震荡偏弱运行趋势。

丁苯橡胶方面,4月丁苯橡胶市场价格区间调整但存走低预期。次月市场货源供应或小幅走低,但市场现货仍较充足,同时下游轮胎等企业对高价存抵触情绪,需求难有明显改善,供需面对丁苯橡胶价格难以形成有效驱动;加之下月丁二烯存小幅走低可能,成本对丁苯橡胶价格支撑或减弱。因此预计丁苯橡胶价格或区间调整但存走低预期。

顺丁橡胶方面,4月顺丁橡胶价格高位回调。目前检修装置停车预期持续至四月中旬以后,国产量有所下滑。下游轮胎开工预期高位盘整,基本面对行情支撑持续。原料丁二烯价格重心略有回落,成本支撑或有所减弱。综合来看顺丁橡胶价格或窄幅偏弱。

炭黑方面,未来三个月炭黑市场将先涨后跌再涨。短期煤焦油供应紧张下价格或回涨,但深加工在次月中下旬集中检修结束后供应增加,煤沥青供应面扩大下价格货存趋弱预期,煤焦油市场价格或回落。焦企持续亏损6月份开工或下滑,随着煤焦油价格跌至低位挺价意向增加,煤焦油价格反弹。整体来看,炭黑市场或进入累库阶段,或阶段性对炭黑价格形成压制。

全钢轮胎方面,4月全钢轮胎开工或维持微幅调整变化。随着集中出货需求不断被转化,新的增量支撑有所减弱,对应可排产指标略有放缓;原材料价格高位盘整,轮胎成本将对开工形成较强压力;考虑次月库存储备或难续降势,库存新增压力下厂家或阶段性对开工进行微幅调整。与此同时,轮胎生产成本压力逐渐向下传导,虽然替换需求不及预期,但随着轮胎厂家对价格上涨参与度增强,市场更多为正向上涨推动,然而考虑本月或透支次月部分销量,价格上涨在成交量减少预期下或部分落地。