智飞生物三季度多项“第一”:营收首降、存货新高、债务规模最大,为何坦承市场推广工作不足?

华夏时报记者于娜 见习记者 张斯文 北京报道

10月26日,重庆智飞生物制品股份有限公司(下称“智飞生物”,300122.SZ)发布了《2024年三季度报告》。

与以往不同的是,此番智飞生物拿下了多项“第一”,例如营收首次下滑、存货创历史新高、短期债务规模最大等等。

不仅如此,智飞生物对国内HPV疫苗竞争愈发激烈也是避而不谈。

《华夏时报》记者就公司如何应对竞争环境恶化压缩公司的市场份额和利润空间等问题,向公司致函采访,截至发稿未收到回复。

对市场变化避而不谈?

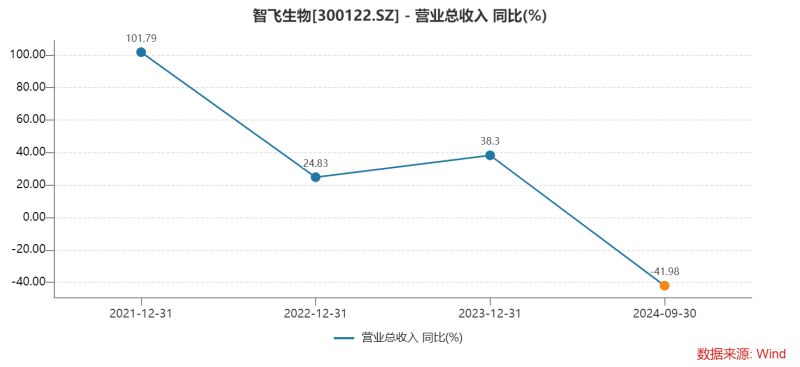

财报显示,今年前三季度,智飞生物的营业收入为227.86亿元,同比下滑41.98%;归母净利润为21.51亿元,同比下滑67.07%。

从近年来该公司营收增速表现来看,今年前三季度的表现可谓是“从云端跌落”。Wind数据显示,2021年、2022年、2023年、2024前三季度,智飞生物的营业收入分别为306.52亿元、382.64亿元、529.18亿元、227.86亿元,同期分别增长101.79%、24.83%、38.30%、-41.98%。

不仅如此,此番业绩披露,智飞生物还斩获了一个另类“纪录”——自2016年以来首次单季度亏损。据披露,公司的第三季度单季度营收为45.28亿元,同比下滑69.46%;归母净利润亏损8369.64万元。

对于如此糟糕的业绩表现,智飞生物的反应值得玩味。

与众多上市公司在业绩表现不佳时,以“市场环境承压”等类似的说辞不同,智飞生物此番直言相告投资者“主要是本期市场推广工作未达预期,销售收入减少所致”。

也就是说,智飞生物宁愿承认自己能力不足,也不愿意承认大环境变差。如此不以客观不利条件为借口,寻找主观问题的做法,更加勾起了投资者的好奇心。

难道智飞生物的竞争环境真的很恶劣了吗?先看智飞生物在市场推广方面做了哪些工作。

2021年、2022年、2023年智飞生物的市场推广费用分别为2.29亿元、2.46亿元和2.9亿元。可以看出,智飞生物在市场推广上的投入逐年增加,反映了其对市场推广工作的高度重视。

2024年上半年,智飞生物在市场推广上花费了1.53亿元。在这几年内,智飞生物累计投入了9.18亿元用于市场推广。

豪掷重金宣传代理的产品,智飞生物是尝到过甜头的。长期以来,代理产品一直是智飞生物的主要收入来源。今年上半年代理产品创收175.92亿元,占营收比例的96.35%。

(数据同花顺)

(数据同花顺)

九价HPV疫苗当属头号“功臣”。从2018年以来,公司与默沙东合作,在国内市场大力推广九价HPV疫苗。通过各种媒体渠道,包括电视、报纸、网络广告等,智飞生物广泛传播HPV疫苗的重要性和佳达修的品牌形象。特别是在线上,公司运营多个社交媒体账号,定期发布有关HPV疫苗的科学知识和最新动态,增强公众的认知度和接受度。

不仅如此,公司还在全国各地频繁举办HPV疫苗相关的讲座和研讨会,邀请医学专家讲解HPV的危害和疫苗的防护作用,解答公众疑问,提升疫苗的信任度和接种意愿。

以上种种举措,也使智飞生物得以连续多年业绩高增长。

然而,今年开始,市场似乎“变天”了。

一方面,近年来九价HPV疫苗的生产和供应能力显著提升,而且多款国产九价HPV疫苗已进入III期临床阶段,其中包括万泰生物、沃森生物等企业的产品,

“尽管有意愿接种的女性群体仍不在少数,但随着国产疫苗即将上市,不少潜在意向接种疫苗人群转为观望态度。因此,HPV九价市场已由卖方市场转变为买方市场。”一位不具名分析人士向《华夏时报》透露。

对于HPV疫苗市场冷淡的情况,本报记者曾在北京一家公立医院进行过实地调研,并在《HPV疫苗的生意不好做了》一文中写道:排队接种的人数明显减少,显得颇为冷清。市民周小姐告诉记者,“我朋友之前打九价(HPV疫苗)还得找关系,甚至还有朋友选择去外地接种。但现在情况完全不同了,预约变得很容易,也不怎么需要排队。”同日,位于北京西城一家公立医院的工作人员告诉记者,“社区的HPV疫苗库存更为充分,去了就能打。”

另一方面,国产二价HPV疫苗的上市对智飞生物同样带来冲击。目前,万泰生物的馨可宁、沃森生物的沃泽惠,这两款二价HPV疫苗已经在国内上市。尽管不如四价HPV、九价HPV预防的病毒型号全面。但二价HPV疫苗主要针对与宫颈癌最密切相关的HPV16和18型,这两种型别导致了大约84.5%的宫颈癌。因此,在预防宫颈癌方面,二价疫苗的效果尚可。

这或许是造成智飞生物四价HPV疫苗的批签发数量显著下降的原因之一。

中报显示,2024年上半年,四价HPV疫苗累计批签发46.6万支,同比下滑92.56%。也就是说,智飞生物代理的两大主力产品,所处的竞争环境确实愈发激烈。因此,智飞生物宁愿承认自己工作不到位,也不愿以大环境承压为借口搪塞消费者的原因自然明了。那就是“市场环境真的变差了”。

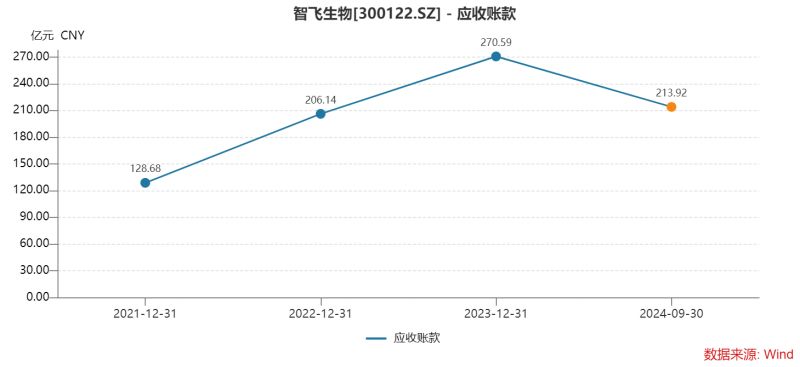

不仅如此,在库存充足、接种较为冷清的情况下,本就回款周期较长的医院客户,更进一步推高了智飞生物的应收账款。

Wind数据显示,2021年、2022年、2023年、2024前三季度,公司的应收账款分别为128.68亿元、206.14亿元、270.59亿元、213.92亿元。可见,近两年公司应收账款激增。

三季报拿下多项“第一次”

大环境的变化对智飞生物造成最直观的影响是,经营性现金流史无前例的大规模流出。

据Wind统计,单独观察三季报,自2009年前三季度-2024年前三季度,除2014年、2015年、2016年经营性现金流小幅度净流出外,其他年份三季报此项数据均表现正常。而今年前三季度,智飞生物经营性现金流大幅流出30.65亿元,实属罕见。

为了缓解现金流危机,智飞生物今年前三季度短期借款也大幅增加,达到86.49亿元。

大规模举债下,智飞生物前三季度的利息费用已经超过了去年全年。

Wind数据显示,2021年—2023年及2024前三季度,智飞生物的财务费用分别为2182.13万元、1379.83万元、4721.82万元、5431.14万元。其中,利息费用分别为5614.45万元、5329.56万元、8099.61万元、8371.14万元。

高额的利息费用为本就出现亏损的智飞生物的年报业绩增加更多的不确定性。面对HPV疫苗销售承压,智飞生物试图开辟新赛道。今年以来,公司试图通过代理其他国际大公司的产品,如GSK的带状疱疹疫苗,来开拓新的市场。

但从前三季度业绩表现来看,新产品难以填补HPV疫苗需求减少带来的空白。另一方面,尽管带状疱疹疫苗有一定的市场潜力,但由于推广初期的各种费用较高,短期内难以大规模获利。

不仅如此,代理新产品还加重了公司财务负担。公司的存货达到了有史以来最大值。

财报显示,截至2024年第三季度末,智飞生物的存货达到了206.93亿元,较上年同比增加了102.85亿元,较年初的89.86亿元增长了130.27%。对此,公司解释称这是按计划采购代理产品所致。

对于存货积压,盘古智库高级研究员江瀚认为:首先,公司应加强计划性,避免过度采购导致存货积压。其次,公司应加大自主研发力度,提升自主产品的市场竞争力,减少对代理产品的依赖。同时,公司还应积极调整销售策略,拓展新的销售渠道和市场,以分散风险。

未来,智飞生物代理的新产品能否挽救公司,《华夏时报》将持续关注。

见习编辑:姜雨晴 主编:陈岩鹏