管涛:汇市异动的“试盘”信号

要点

3月底汇市异动是在前期低波动突然放大的情况下,被压抑的情绪和压力阶段性地集中释放。

注:本文发表于《第一财经日报》2024年4月2日。

3月22日,人民币即期汇率(即境内银行间市场下午四点半交易价,下同;如非特指,本文人民币汇率均指人民币对美元双边汇率)跌破7.20比1,引发了市场热议。这是今年以来境内外汇市场紧守在7.20偏强方向窄幅波动后的一次“试盘”,其中释放了诸多信号。

境内人民币汇率交易价破位后的市场反应

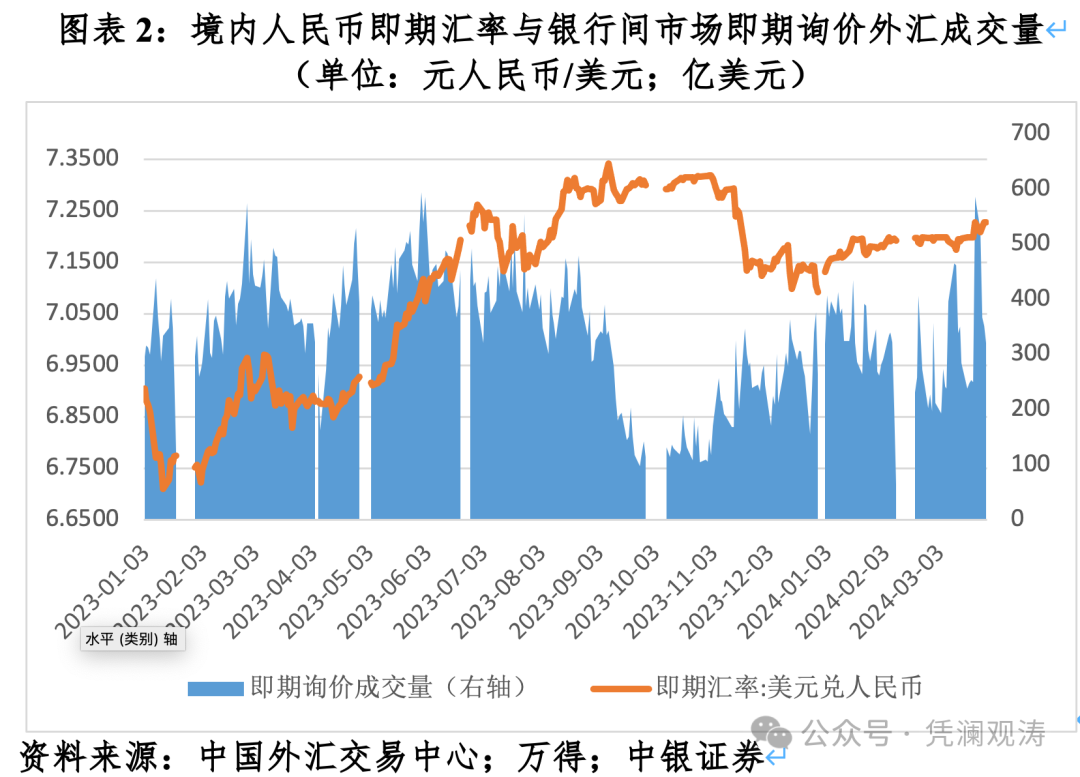

3月22日,境内人民币汇率中间价开在7.1004比1,维持了今年以来围绕7.10上下波动的走势。不同的是,当日境内交易时间,人民币汇率交易价跌破了7.20比1,下午四点半收在7.2283,创2023年11月20日以来新低。

去年底的中央金融工作会议提出,加强外汇市场管理,保持人民币汇率在合理均衡汇率上的基本稳定。中央经济工作会议公报也连续两年提及汇率维稳目标。在此背景下,今年初至3月21日,人民币即期汇率的最大振幅为674个基点和0.95%,均处于2016年同期以来的低位。3月22日汇市异动后,当季人民币即期汇率的最大振幅分别升至964个基点和1.35%。

前期人民币汇率窄幅波动,伴随着即期汇率相对于当日中间价的背离,以及当日离岸人民币汇率相对在岸人民币汇率的背离走阔(即所谓“三价背离”)。人民币汇率在延续了去年11月份以来的低位盘整后,日前的异动是一次尝试寻找突破方向的“试盘”。

3月22日亚洲交易时间,瑞士央行意外降息,美元指数升破104后进一步走强并创下一个多月来新高。受此影响,在人民币汇率中间价首次开在3月8日以来较7.10偏弱的方向后,交易价又跌破7.20,导致前期低波动下被压抑的市场做空情绪和力量集中释放。当天及第二个交易日(3月25日),境内银行间市场即期询价成交量均在500亿以上,平均556亿美元,较年初至3月21日日均成交放量80.1%。

3月25日,中间价重新升回7.10以内且开在较市场预期明显偏强的方向,即期汇率也较上个交易日反弹近200个基点。此后自3月26日以来,虽然美元指数持续运行在104上方,人民币即期汇率也在7.20的偏弱方向,但银行间市场即期询价成交量快速收敛,3月26~29日日均成交量为329亿美元,较3月22~25日日均成交低了40.8%,显示市场做空力量的宣泄暂告一段落,初现企稳迹象。

但是,市场看空情绪和做空压力总体趋于加强。3月22~29日,即期汇率相对当日中间价的日均偏离为+1.78%,较年初至3月21日日均偏离高出56.5%;离岸人民币汇率相对在岸人民币汇率的日均偏离为+363个基点,相当于前期日均偏离的1.52倍。

稳汇率的关键在内而不在外

去年底今年初,市场普遍预期2024年美联储货币政策转向、美元指数走弱。但是,笔者曾多次强调,2024年人民币汇率能否企稳回升取决于国内经济持续修复的利好能否充分对冲海外货币紧缩、美元指数高企的利空。

目前看来这种谨慎是恰当的。如同2022年底2023年初,市场普遍认为2023年美国经济将陷入衰退一样,前述关于美联储政策取向和美元汇率走势的预期迄今也未能兑现。今年初以来,市场对于美联储紧缩预期重新定价,美元指数和美债收益率止跌反弹。一季度,美元指数累计上涨3.1%,上年同期为下跌0.9%;2年期和10年期美债收益率分别上升36和32个基点,上年同期为分别下跌35和40个基点。结果,去年11月初至今年3月底,美元指数累计下跌2.1%,境内人民币汇率中间价和即期汇率分别上涨1.2%和1.3%,与2022年11月初至去年3月底美元指数下跌8.1%,人民币汇率中间价和即期汇率分别上涨4.4%和6.2%的形势迥异。

3月份的议息会议上,美联储大幅上修了今年美国经济增长预测值,小幅上修了今年底核心PCE通胀,下修了年底失业率的预测。经济前景不差、就业形势不弱、通胀韧性依旧,导致美联储内部对于今年降息几次存在巨大分歧。这次会上,十九位官员中,有十位预计今年至少会有三次降息,另外九位预测两次或更少。在后九位中,有两位预计美联储今年按兵不动,还有一位甚至认为到明年底都不会降息。

美联储主席鲍威尔在2022年11月份议息会后的新闻发布会上表示,当月美联储已经完成了加息有多快的第一阶段,后面还有终点利率有多高,以及限制性政策立场持续时间有多长的两个阶段。去年底最后一次议息会议暗示加息终点已至,今年1月份议息会议删除了可能进一步收紧政策的表述,表明第二阶段任务完成。尽管新的点阵图维持了年内降息三次的预判,但最近美联储官员多次提示抗通胀的最后一公里可能道路崎岖。

站在当前时点上,今年美国经济“硬着陆”是小概率事件。从历史经验看,在不衰退的情形下,美联储货币政策不会显著转向,美元指数也不会趋势性下跌。相反,现在市场押注美国经济“不着陆”的概率上升。3月21日以来,美元指数维持在104以上,正是在美强欧弱的基本面格局下,市场预期欧央行有可能更早更多地降息,推动美元指数被动走强。3月19日,日本央行退出负利率和收益率曲线控制并停止量化宽松,也因日美负利差依然较大而未能挽回日元的颓势。

今年以来,人民币汇率走势与美元指数和中美利差相关性较上年降低。一季度,人民币汇率中间价与隔夜美元指数为正相关0.158,低于去年全年的0.310;即期汇率与5年期中美国债收益率差为负相关性0.705,也低于去年全年的0.930。当季,万得人民币汇率预估指数上涨了2.33%,回补了去年全年1.24%的跌幅。也就是说,尽管人民币对美元双边汇率继续承压,但从多边汇率来讲人民币仍是一个较为强势的货币,只是因为美元太强了。

2020~2023年,中国四年复合平均经济增长4.72%,伴随着就业不充分、有效需求不足、物价走势低迷,指向实际经济增速低于潜在增速的负产出缺口。同期,美国复合平均经济增长1.96%,伴随着劳动力市场过热、国内需求旺盛、通胀高企,指向实际经济增速低于潜在增速的正产出缺口。这表明中美经济周期分化,是两国货币政策错位、中美负利差走阔的底层逻辑。然而,这同时也表明中国潜在经济增速或仍在5%左右甚至以上。

今年中国经济增长的预期目标为5%左右。随着头两个月经济数据发布,不少市场机构已将一季度中国经济增长预测值由4.5%左右上修至5.0%~5.5%,新年“开门红”可期。最新发布的3月中国制造业PMI指数为50.8%,环比上升1.7个百分点,为去年4月以来二次回到扩张区间(上次为去年9月)。其中,新订单和生产指数分别为53.0%和52.2%,同回扩张区间,且前者高于后者,为去年2月以来首次;新出口订单指数为51.3%,为去年4月以来首次回到扩张区间。这显示当月供需两旺且供需平衡关系趋于改善,尤其是外需好转势头较为明显。如果全年中国经济能够巩固和增强这种回升向好态势,人民币汇率有望获得有力支撑。换言之,人民币汇率走势不能只看美联储和美元指数的“脸色”,还要看中国经济向潜在增速收敛的速度及成色。

要对境内外汇市场韧性有信心

过去两年来,受内外部因素综合影响,人民币汇率总体承压。特别是尽管去年11月份以来人民币止跌企稳,但银行即远期(含期权)结售汇持续逆差,“三价背离”也有所扩大。这或让人想起2015年“8·11”汇改初期中国曾经遭遇过的高烈度跨境资本流动冲击。然而,从以下两方面看,今时已不同往日。

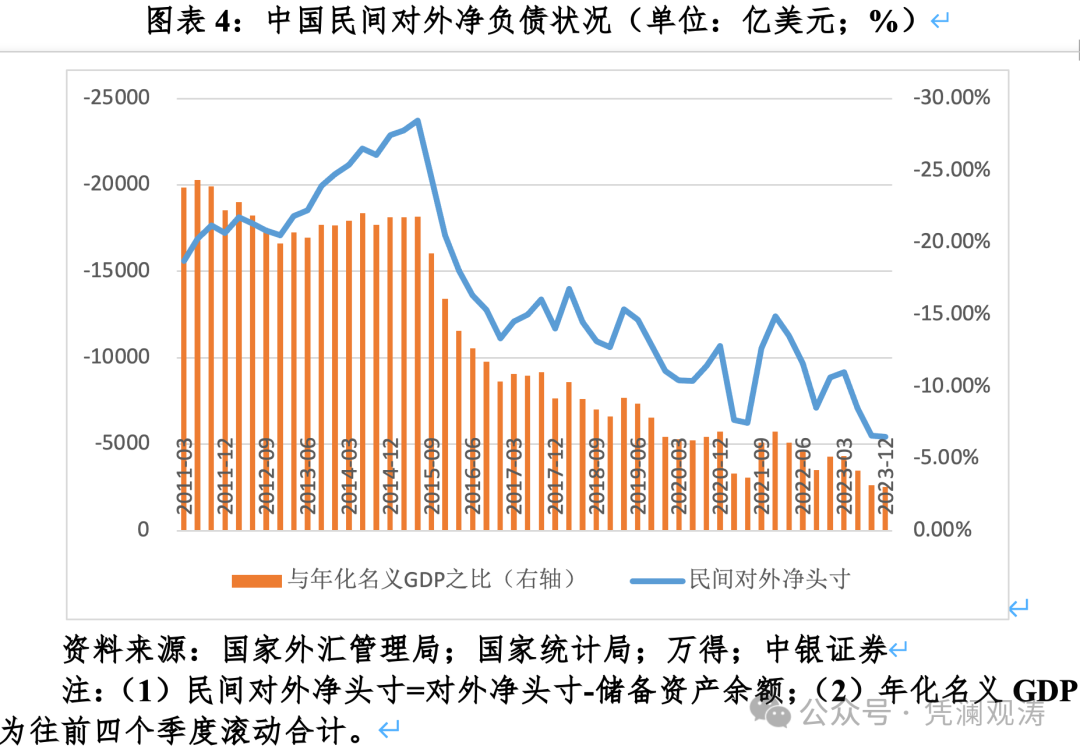

一方面,与“8·11”汇改之前二十多年的人民币单边升值行情下民间资产本币化、负债美元化不同,现在民间货币错配明显改善。到去年底,民间对外净负债5415亿美元,相当于名义GDP的3.0%,较2015年6月底分别下降了1.83万亿美元和18.7个百分点。经历2015和2016年两年民间集中增加海外资产配置、集中偿还对外债务的调整后,我国对外金融部门趋于稳健。正因如此,2019年8月人民币破七,但外汇市场有惊无险。从国际收支口径看,2015和2016年,我国每年资本净流出6000多亿美元(含净误差与遗漏),而2022年净流出3054亿美元,2023年进一步降至2482亿美元。

另一方面,与“8·11”汇改之前单边升值行情下,市场对于人民币汇率调整既无心理也无措施上的准备不同,现在已经逐渐适应了汇率双向波动的常态化,同时主动采用汇率避险工具和本币计价结算来规避风险。今年头两个月,银行代客跨境收付中,人民币占比49.8%,较去年全年占比高出1.2个百分点,稳居境内第一大跨境收付币种之位;跨境货物贸易结算与海关进出口额之比为28.4%,较去年全年占比上升2.8个百分点,刷新了2015年的历史纪录。同期,银行对客户外汇市场交易中,即期交易占比72.7%,较去年全年低了3.0个百分点,为2015年以来新低,这意味着客户越来越多地用远期、掉期、期权等外汇衍生品工具对冲汇率风险。

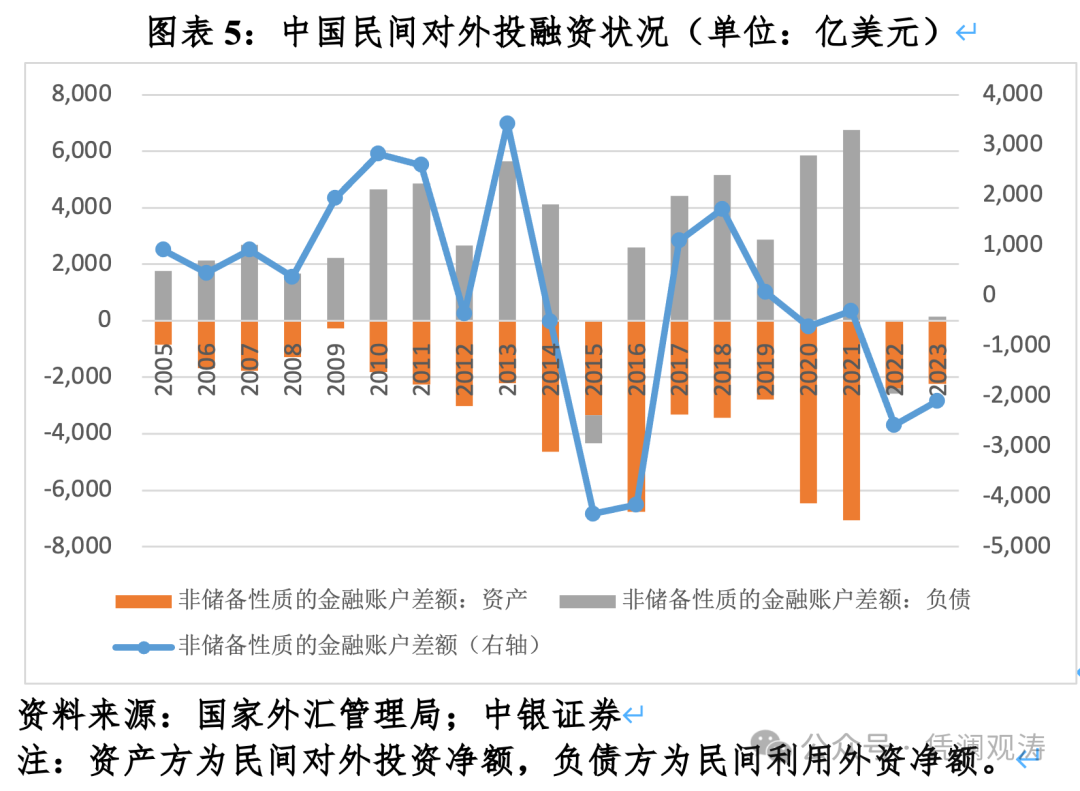

近年来人民币汇率有涨有跌、双向波动加剧,但境内市场主体总体“低(升值)买高(贬值)卖”,汇率杠杆调节作用基本正常发挥。如今年头两个月,人民币汇率反弹受阻,剔除远期履约的银行代客收汇结汇率平均为53.6%,较上年11月和12月(人民币汇率反弹期间)均值上升了1.1个百分点,付汇购汇率均值则下降了0.6%,显示当前市场主体总体“逢高结汇”。2022和2023年,我国非储备性质金融账户资产方(民间对外投资)平均净流出2310亿美元,较2020和2021年(人民币汇率“两连涨”时期)年均净流出规模减少65.9%,充分展示了前期“藏汇于民”的蓄水池作用。

将人民币涨跌等同于升贬值压力和预期,这是对汇率市场化的严重误解。相反,保持汇率灵活性,才有助于及时释放市场压力、避免预期积累。如前所述,3月底汇市异动实际是在前期低波动突然放大的情况下,被压抑的情绪和压力阶段性地集中释放。各方应该理性看待人民币汇率波动,避免过度解读甚至误判。

(作者系中银证券全球首席经济学家)