“特朗普交易”和应对“特朗普交易”

分析认为,针对潜在的关税冲击,可能用人民币汇率适度调整来应对,建议规避一些重资产的企业。潜在关税会导致外需收缩,国内会更加着重刺激内需,消费可能在财政刺激中提高到空前的地位。

一、“特朗普交易”

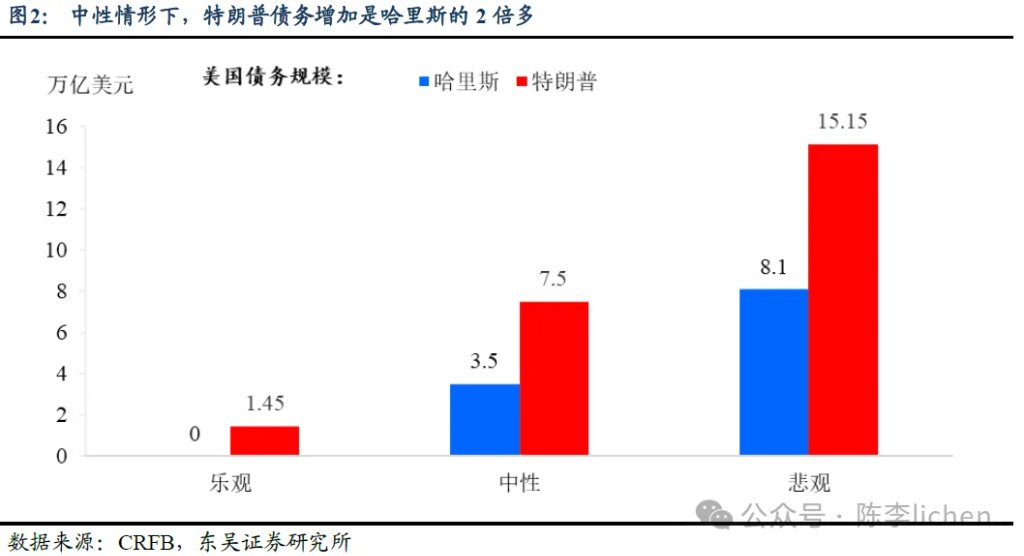

(1)加关税,影响中国出口。所以我们提示出口链风险。若特朗普上台,为了避免关税及出口的突然冲击,建议避免过度依赖美国出口产业链标的。我们担心11月会有出口链的负向情绪交易,目前出口还停留在业绩基本面,没有反映充分反映加关税预期。

往后看,即便出口企业业绩有增量,我们也担心市场会从长期折价的角度给出口企业相对低估值,对出口企业评价更苛刻。

(2)预计美国赤字增加,美国通胀预期加强,美国降息速度和步伐存在不确定性,使得国内降息进度不明朗,所以我们减少单纯受益于货币宽松的科技主题投资,我们认为纯粹受益于货币宽松的主题股票上涨空间有限。

(3)美股上涨预期增强,一定程度上不利于外资长钱流向中国资产。

二、应对“特朗普交易”

(1)针对潜在的关税冲击,可能用人民币汇率适度调整来应对,所以我们建议规避一些重资产的企业。

(2)潜在关税会导致外需收缩,国内会更加着重刺激内需,消费可能在财政刺激中提高到空前的地位。所以我们增加消费配置。不论是考虑完成今年经济目标,还是应对可能的外需收缩,未来财政刺激方向会更偏重内需,从政策面推进消费进一步回暖。

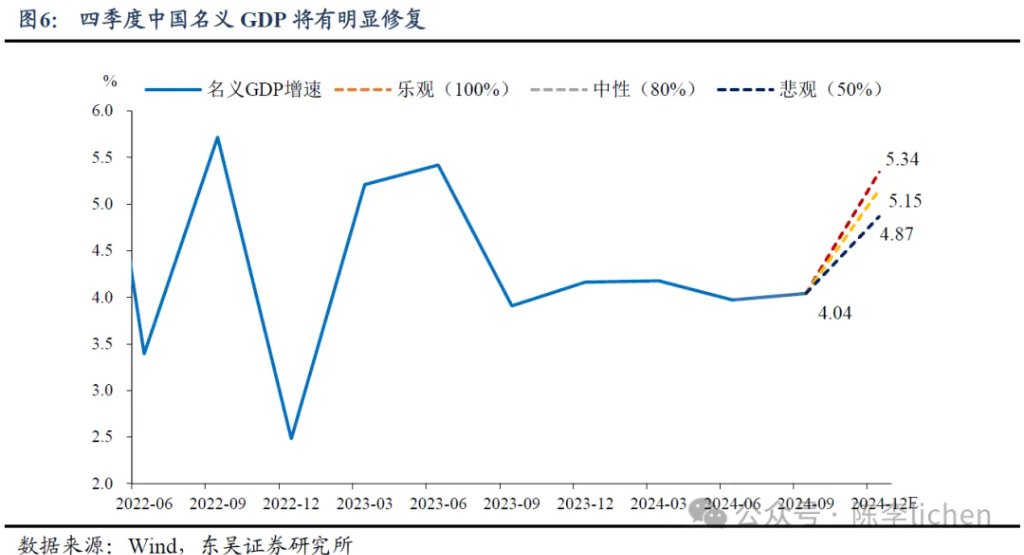

此外,从经济基本面来看,我们认为今年第三季度的GDP应该是全年低点,第四季度考虑低基数效应以及政策刺激,经济会进一步回升,结合地方化债到企业和居民端,有利于进一步释放居民的消费潜力。

本文作者:陈李、陈梦, 陈李lichen,原文标题:《“特朗普交易”和应对“特朗普交易”》

本文作者:陈李、陈梦, 陈李lichen,原文标题:《“特朗普交易”和应对“特朗普交易”》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。