上海贝岭掉头向下

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

富凯财经

6月19日,上海贝岭高开低走,截至收盘,股价跌0.61%,报收19.68元/股,主力资金买入金额5.88亿元,市场热度居高不下,股价表现坚挺。

股价乘风直上

今年以来,处于周期底部的半导体行业复苏,景气度有所提升。5月底,传闻已久的国家集成电路产业投资基金三期有限公司(简称大基金三期)正式成立,注册资本高达3440亿元,高于一期和二期总和。

A股芯片半导体板块应声走强,上海贝岭强势领涨。期间,有媒体报道,上海贝岭证券事务部相关工作人员曾表示,公司暂时没有跟国家大基金三期有过接触,但难阻市场热情。5月28日-6月11日,上海贝岭股价收获5个涨停板,短暂调整后继续向上攀升,涨幅超65%。

据了解,上海贝岭的主营业务是集成电路产品和半导体材料贸易,其中集成电路产品又包括信号链模拟芯片、电源管理芯片和功率器件。

目前,大基金三期的对外投资重点尚未披露。民生证券指出,复盘大基金一期投资半导体全产业链,二期重点投资国产替代,三期看好国产替代产业链机遇,考虑到大基金对半导体产业链自主可控的持续支持,看好行业上游国产替代需求最为迫切的设备、材料和先进封装赛道。

而上海贝岭的模拟芯片业务,全球主要市场份额被德州仪器、亚德诺、英飞凌、意法半导体等国外厂商所占据,存在被大基金关注的可能。但研报数据也显示,国内模拟芯片公司20余家,上海贝岭从营收和市值来看距离龙头企业仍有一定差距。

中航证券认为,美国重点限制环节或为大基金三期投资重点,如人工智能芯片、先进半导体设备(尤其是光刻机等)、半导体材料(光刻胶等),此外,未来政策有望向先进制程晶圆厂倾斜。

华鑫证券则认为,大基金三期除了延续对半导体设备和材料的支持外,更有可能将HBM等高附加值DRAM芯片列为重点投资对象。

业绩持续下滑

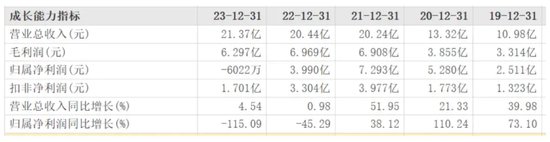

目前来看,大基金三期对上海贝岭的助益效果仍有待后续观察,但从基本面看,上市公司的股价暴涨尚缺乏业绩支撑,尤其是净利润持续下滑。

数据显示,2021年-2023年,公司的营收始终保持在20亿元左右,但净利润却从7.29亿元一路下滑,直至亏损。

上海贝岭指出,2019年,中美贸易摩擦导致下游需求转弱,全球半导体行业进入下行周期,随后5G 渗透、疫情“宅经济”、新能源产业迅速成长驱动半导体行业复苏增长,2021年行业景气度持续上升,但2022年下半年至今,由于宏观经济不确定性以及终端需求放缓,全球半导体销售额回落,行业步入下行周期。

我国作为全球最大的半导体消费市场,不可避免地受到全球宏观经济景气度下降及半导体下行周期的影响,对集成电路的需求有所放缓。

虽然上海贝岭2023年的净利润亏损很大部分原因是受投资失利影响。年报数据显示,2023年,上市公司因股权出售及公允价值波动,直接损失2.79亿元。其中,上海岭芯微电子有限公司,净资产从1.72亿元降至0.27亿元,并宣告破产。

但上市公司的业务增长停滞、库存风险高企等问题仍然令投资者担忧。2023年,上海贝岭实现营收21.37亿元,其中,集成电路产品营收14.98亿元,占比约70%,同比增长4.22%;半导体材料贸易业务营收5.84亿元,占比约27%,同比增长4.94%。

不难发现,半导体材料业务对上海贝岭影响减弱,而集成电路产品已经成为支柱型产业,但这部分业务的毛利率正逐年下滑,自2021年起,上海贝岭集成电路产品的毛利率从40.58%降至33.57%。

年报中指出,公司的IC 产品客户主要集中于汽车电子、工业控制、光伏、家电等消费类应用市场。与持续低迷的传统消费相对,汽车电子产业更受市场期待,但2023年6月,上海贝岭指出,目前公司汽车电子产品的收入的总体占比还较低。

同时,上海贝岭的库存风险持续高企。2023年,公司信号链模拟芯片库存12.1亿颗,同比增长45.43%,电源管理芯片库存39.64亿颗,同比增长34.19%,功率器件库存4.89亿颗,同比增长83.59%。

而截至2023年末,上海贝岭存货账面价值为7.2亿元,占净资产的17.75%,较上年末增加5692.19万元。其中,存货跌价准备为4103.78万元,计提比例为5.39%。