大行年报中的房地产“秘密”:不良率抬头,房贷少了5500多亿

对公投放增速放缓。

2023年,国有大行继续维持存贷高增,同时不良率持续改善。在信贷领域,业内重点关注的行业之一是房地产,包括银行对房地产领域的支持力度变化,以及资产质量变化与其中风险。

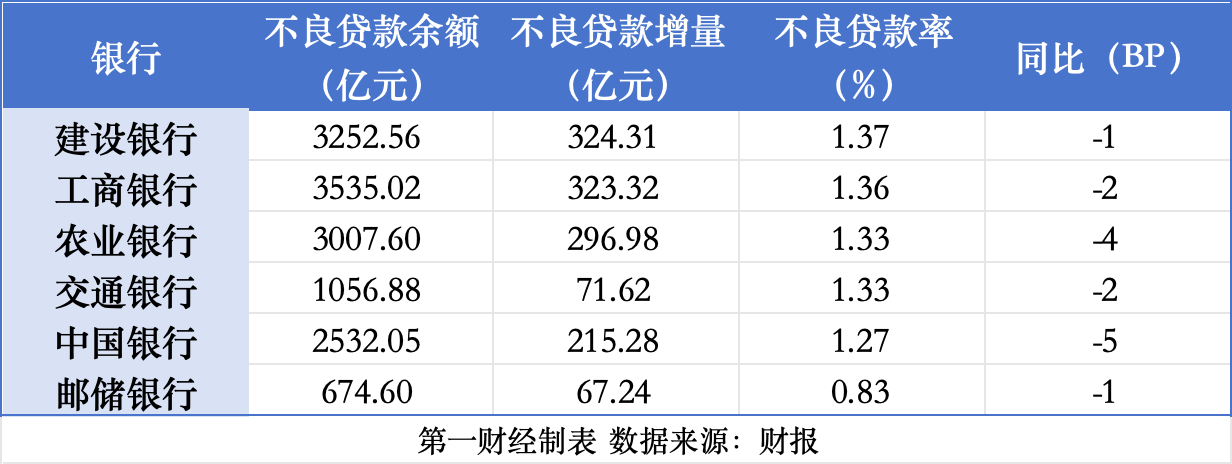

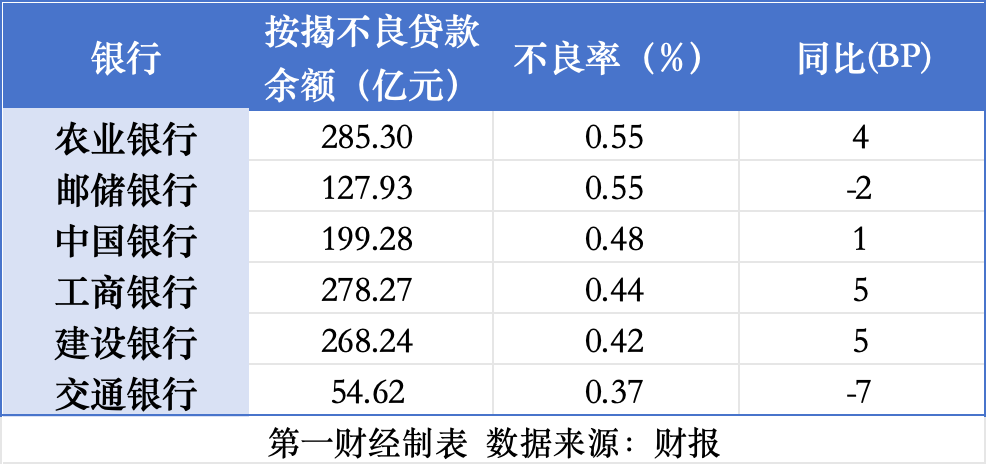

从数据来看,去年,六大行房地产对公贷款增速有所回落,合计增量约为2535亿元,比上年增量(3282亿元)减少约747亿元,3家大行不良率抬头、3家改善;个人住房贷款方面,继去年上半年减少1738亿元之后,下半年按揭业务收缩趋势不止,全年减少5500多亿元,不良率4家恶化、2家改善。

存贷扩张略放缓,房地产同比少增约750亿元

去年,六大行中,有五家大行贷款总额保持了双位数增长。截至去年年末,六大行贷款总额突破百万亿元达到108.63万亿元,新增规模约为12.4万亿元。

不过,据广发证券测算,相比去年前三季度,银行业四季度存贷扩张已有放缓。21家已披露年报的上市银行,在生息资产增速整体回升的情况下,信贷增速较去年三季度末下降0.2个百分点至11.5%,贷款增量占比较前三季度回落10个百分点至57.6%,或主要受到去年信贷前置而政府债发行后置导致。其中,国有大行贷款余额占比环比下降0.9个百分点。

从贷款增量来看,对公贷款仍是主要支撑。对此,广发证券报告认为,主要还是受到经济预期偏弱、按揭提前还款等因素影响,零售增长较疲弱。报告测算显示,去年对公新增贷款中,制造业、基建、租赁商服贡献了约6成增量,其中对公房地产新增占比1.5%,主要增量来自国有大行,股份行整体为负增长。

从各大行表述来看,绿色金融、制造业、普惠金融、战略性新兴产业、科技创新、乡村振兴等重点领域仍是重点投放方向,相关贷款增速多数高于全行贷款平均增速。房地产贷款方面,尽管维持正增量,但增幅有所放缓。

据第一财经记者梳理统计,截至2023年末,六大行(境内口径)房地产贷款余额合计为4.09万亿元,较上年末增长约为2535亿元,增速约为6.6%,不过在贷款总额中占比普遍下降。对比来看,2022年这一领域增量和增速分别为3282亿元、9.34%,去年同比少增约746.66亿元。

建设银行、中国银行、邮储银行去年对公房地产贷款均实现了双位数增长,其中基数较低的邮储银行增速接近20%,同期交通银行对公房地产贷款减少了308亿元,增速降至-5.92%。从总余额来看,目前中行、农行、建行对公房贷靠前,在8500亿元以上,工商银行、交通银行、邮储银行对公房地产贷款余额分别为7622.26亿元、4890.8亿元、2530.86亿元。

房贷余额继续缩水,消费贷、经营贷发力

零售贷款方面,广发证券统计显示,去年21家上市银行零售贷款同比增长5.1%,增量占比17.7%,其中受房地产需求偏弱和提前还款影响,按揭贷款负增长,信用卡需求同样疲弱,小幅正增长。在此背景下,各家银行继续发力普惠金融领域,同时拓展消费贷场景和品种,经营贷、非房消费贷(不含信用卡)同比分别增长26.5%、20.4%,贡献了零售贷款主要增量。

具体来看,记者据年报统计,截至去年年末,六大行房贷余额约为25.81万亿元,较上年末的26.37万亿元缩水了5569亿元。对比去年半年报,各行房贷在上半年合计减少了1738亿元,由此可见,下半年没有明显止跌。

目前存量房贷余额中,建行仍以6.39万亿元居首,其次是工商银行6.29万亿元,农业银行余额为5.17万亿元,中国银行、邮储银行、交通银行房贷余额分别为4.17万亿元、2.34万亿元、1.46万亿元。从增量来看,去年仅邮储银行实现了3.37%增长,其余各行房贷余额均有不同程度下降。

从投放节奏来看,负增长多是提前还贷或到期量较大影响,各行对刚性及改善型住房需求的支持力度不减。以农业银行为例,该行披露去年个人住房贷款投放7810 亿元,较上年多投放178亿元;中国银行也表示,该行2023年全年累计投放房贷超6000亿元,同比增速同业领先;另从工商银行半年报来看,该行去年上半年个人住房贷款减少了576亿元,但同期累计投放超5100亿元,较上年同期多投481亿元。

面对房地产供求关系变化,各行均已作出策略调整,包括个贷方面发力二手房业务和非按揭类消费贷、经营贷,对公方面加大租赁住房融资支持力度等。比如,工商银行表示,面对房地产市场供需关系发生重大变化的新形势,因城施策积极满足居民刚性及改善性住房需求,积极稳妥做好存量房贷利率调整有关工作。聚焦个体经济、私营经济、大宗消费等领域,加大个人经营和消费贷款投入力度。围绕大学生入学、求学、毕业不同阶段需求,创新推出商业助学贷款业务。

工商银行表示,该行积极应对房地产市场形势变化,加快业务转型,去年累放二手房贷款近3000亿元,在住房贷款占比中较上年提升了9个百分点。建设银行早自2017年开始实施住房租赁战略,数据显示,截至2023年末,该行公司类住房租赁贷款余额超3200亿元,较上年增加832.56亿元,增幅34.38%。

不良抬头,银行间分化

从资产质量来看,六大行去年不良率实现普降。不过,不同银行在房地产领域的变化有所分化。

从不良贷款余额看,去年六大行对公不良贷款余额为2145亿元,较上年末增加了约167亿元,不良率整体略升至5.24%左右;个人住房贷款不良贷款余额为1214亿元,较上年末增加约49亿元,整体不良率由4.4%提升至4.7%左右。

对公房地产业务不良率方面,经过2022年不良率普遍较大幅度上行,工商银行、农业银行、中国银行不良率均有不同程度下降,其中,2022年地产不良率位于7.23%高位的中国银行,去年不良率下降了1.72个百分点至5.51%;工商银行、农业银行对公房地产不良率也分别下降了0.77个百分点、0.06个百分点。同期,建设银行(+128BP)、邮储银行(+100BP)、交通银行(+219BP)不良率进一步上行。

个人住房贷款方面,工行、建行、农行、中行按揭不良率有不同程度上行,邮储银行、交通银行不良率改善,期末整体位于0.37%~0.55%区间。

另据广发证券研报,从目前披露年报的21家上市银行来看,对公房地产业务不良率整体继续上升,较去年上半年提升幅度约为0.36个百分点。同期,零售不良率比去年上半年提升0.07个百分点至1.24%。对此,报告认为,主要受经济预期偏弱、零售长尾客群风险上行,同时贷款结构中个人住房贷款等低风险资产占比下降影响,今年相关风险暴露还需要持续关注。

第一财经记者注意到,多家银行在财报中强调支持房地产企业合理融资需求的同时,提到了加强房地产、地方融资平台等重点领域风险防控,包括优化新增融资投向等,并强调风险整体可控。比如,工商银行提到,该行按照市场化、商业可持续原则,保持房地产信贷平稳有序投放,支持房地产企业合理融资需求。加强房地产贷款智能监测预警,“一户一策”制定风险管控方案,加快推进重点房地产企业风险处置。邮储银行则表示,在相关领域动态监控摸清底数,重点排查分类施策。

建设银行还提到,优化房地产债券投资审批机制,开展债券专项压力测试,定期排查集团债券业务风险,完善优化集团信用债风险管控系统。