收入首超特斯拉,比亚迪市值为何只有六分之一?

在营收上,比亚迪更胜一筹,但比亚迪的市值不到9000亿,只有特斯拉的六分之一不到。为什么资本市场高看特斯拉,低估比亚迪?

采写/老谢

编辑/万天南

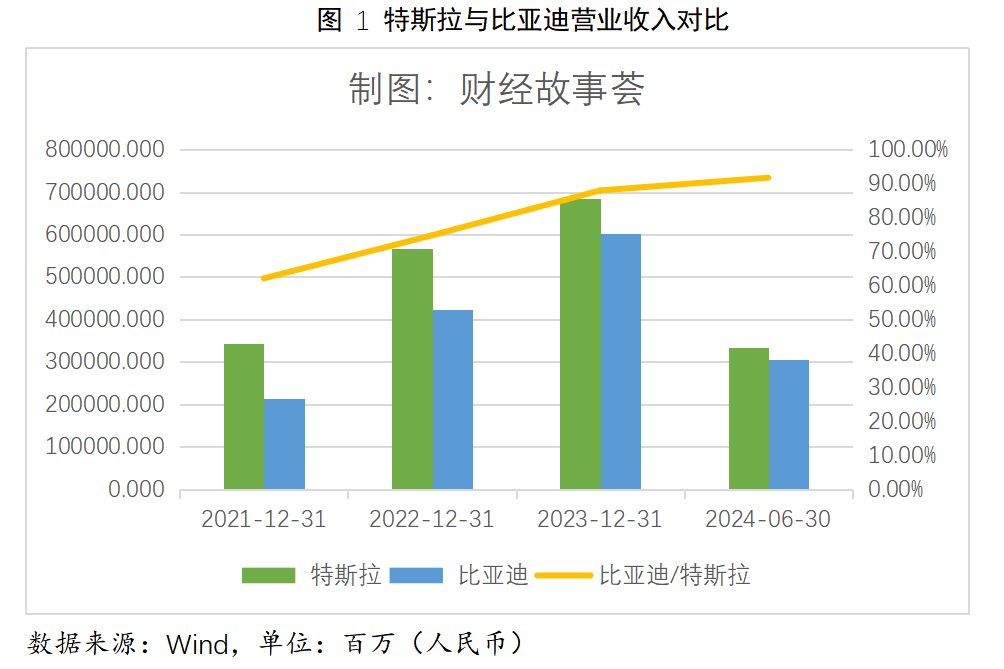

10月末,比亚迪公布了2024年Q3财报,本季度营业收入2011亿,同比增长24%,而特斯拉三季度营业收入251亿美元,折合人民币约1764亿,比亚迪单季度营收近3年来首次反超特斯拉。

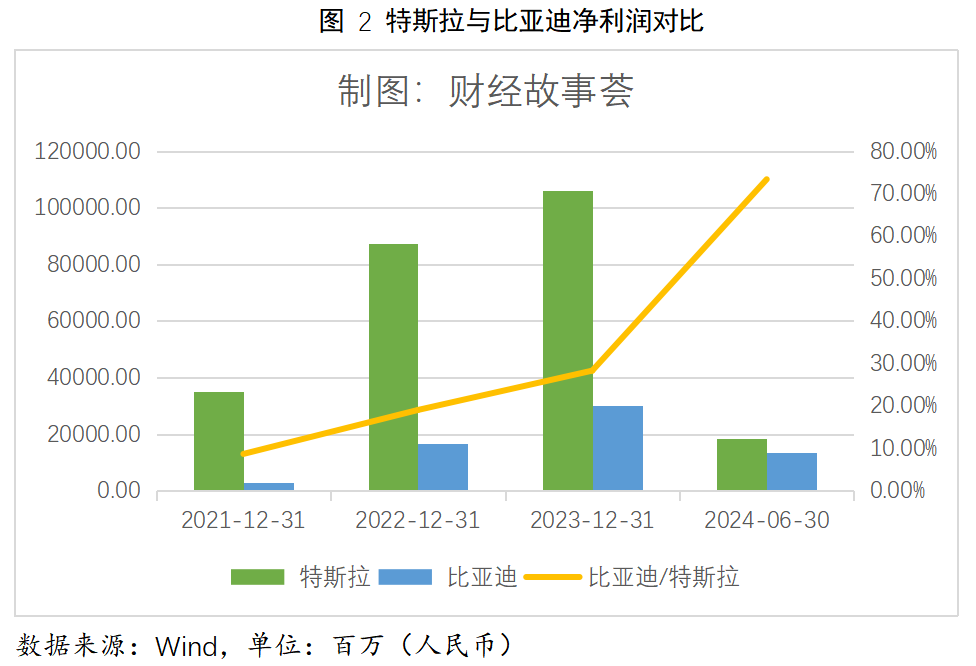

比亚迪Q3单季度净利润116亿,同比增长11%,净利润增速较上半年有所放缓。2024Q1~Q3累计来看,营业收入5022亿,同比增长19%,净利润252亿,同比增长18%。

财报公布当日,在股市整体上涨背景下,比亚迪A股和港股价格都大跌,市值蒸发了300多亿,可能和Q3净利润增速放缓有关。

美国时间10月23日,特斯拉发布三季度,2024Q3单季度营业收入折合人民币1764.6亿,同比增长5%,净利润折合人民币151.8亿,同比增长14%,单季度毛利率19.8%,相比去年同期增长2个百分点。

今年1~3季度,特斯拉累计营业收入折合人民币5093.2亿,与去年同期持平;累计净利润337.28亿,同比下降33%,毛利率18.4%,与去年同期持平。

从前3季度累计数据来看,特斯拉财报毫无亮点,单看Q3,收入和净利润小幅改善,但很难说有大的惊喜,就是这样一份财报,却让特斯拉同日股价上涨22%,总市值达到近6万亿人民币,创出近1年以来新高。如果用前三季度的收入和利润来简单线性外推,特斯拉目前的市盈率已达到上百倍。

在营收上,比亚迪更胜一筹,但比亚迪的市值不到9000亿,只有特斯拉的六分之一不到。为什么资本市场高看特斯拉,低估比亚迪?

一

比亚迪营收“紧追”特斯拉

如果光看市值对比,可能会想当然认为,比亚迪和特斯拉在收入和利润上差距显著。放在3年前,确实如此。

时间回到2021年底,特斯拉每股价格上涨到1200美元上方,市值达到万亿美元。2021年特斯拉实现营业收入3431亿,净利润351.8亿,而彼时比亚迪的营收2130亿,只有特斯拉的62%,净利润才刚突破30亿,只有特斯拉的十分之一不到。

当时,净利润差距10倍,比亚迪7000亿的市值,放在特斯拉7万亿人民币市值面前,显得也不那么违和。

随着国内新能源汽车销量走高,比亚迪第300万辆、500万辆、800万辆新能源车落地,比亚迪在营收和净利润上奋起直追。

今年前三季度,特斯拉实现营业收入5093亿,实现净利润337.28亿,而比亚迪的营收和净利润分别是5022亿和252亿,比亚迪收入几近特斯拉,净利润达到特斯拉的75%,两家公司差距大幅缩小。

值得一提的是,两家公司除了汽车业务外,都有些其它业务。

比亚迪前三季度收入中有80%来自于汽车业务,另外约20%来自手机部件及组装业务。比亚迪股份(上市公司主体)控股港股上市公司比亚迪(国际)电子,该公司主营手机组装业务,在比亚迪股份(上市公司)编制合并报表时会将比亚迪(国际)电子的收入、费用和利润合并进来。不过从毛利润来看, 9成来自汽车业务。

特斯拉前三季度累计的收入中,有75%来自汽车销售业务,其它业务方面,汽车租赁业务占比2%、汽车信贷业务占比3%、储能业务占比10%,服务及其他收入占比10%。从毛利润占比来看,和汽车相关的业务毛利润占比达到85%。

也就是说,两家公司的收入和利润主要都来源于汽车业务。马斯克个人名下的Space X、星舰、人形机器人业务并不在上市公司特斯拉名下,特斯拉的估值里面并不反映这些高科技业务,只是一家和比亚迪、蔚来、理想一样的汽车制造和销售的公司。

如果以2021年收入和净利润基数为起点,从2021年到2023年,特斯拉收入从3431亿增长到6851亿,增长1倍;净利润从351亿增长到1062亿,增长1.8倍。

同期,而比亚迪的收入从2161亿增长到6023亿,增长2倍,净利润从30.45亿增长到300亿,增长了8.8倍。

无论是收入还是净利润,比亚迪的增长幅度都远大于特斯拉,也就是说特斯拉在小步快跑的同时,比亚迪撸起袖子、扯开腿步大步流星的追赶上来了。

不过这一点在两家公司市值的比值中,却一点也没有反应出来,特斯拉市值仍维持在万亿美元附近,以10月底当日比亚迪的市值计算,比亚迪市值仅相当于特斯拉的14%,即比亚迪与特斯拉市值之间还差了5个比亚迪。

收入和利润也许不能代表全部,毕竟马斯克外号是钢铁侠,而比亚迪掌舵人被称为船夫,一个是“美国式高科技”的代表,一个是“中国式低端制造”的代表,这就是造成市值巨大差异的原因吗?

二

特斯拉高科技,比亚迪也不低端

衡量一家公司是高科技公司还是低端制造公司,最量化的指标可以看研发人员和研发投入。

从最近3年的研发投入来看,特斯拉在2021年、2022年、2023年研发投入折合人民币分别165.3亿、214.2亿、281.1亿,3年合计研发投入660亿,3年研发投入占营业收入比重的均值4.2%。

随着比亚迪收入和利润的增长,在研发投入上也是水涨船高。2021年~2023年,比亚迪研发费用分别是79.9亿、186.5亿、395.7亿,3年合计研发投入662.2亿,和特斯拉相当,但研发投入增长的幅度更陡,2022年和2023年连续2年研发投入费用接近翻番。3年平均研发投入占营业收入的比重4.9%,研发费用的投入比重上也超过了特斯拉。

研发投入中占比最高的是工资薪酬,在中国养一个研发人员成本,比美国低三分之一至一半,如果考虑实际购买力的研发投入,比亚迪在研发投入上比特斯拉要多的更多。目前,特斯拉并没有披露有多少研发人员,不过不难粗估,特斯拉研发人员肯定要比比亚迪少。

2021年,比亚迪有40382名研发人员,到2022年增长到69697名,增长幅度72%,2023年研发人员达到102844人,增长47%,成为国内少数研发人员超过10万的企业。国内另一家知名的企业是华为,2023年底11.4万名研发人员。

2023年,比亚迪增加的3.3万名研发人员中,博士学历的增加了997名,增长幅度168%,硕士学历的增加了15879人,增长幅度202%,在研发人员总量增长的同时,高学历研发人才增长的幅度更大。

据比亚迪品牌公关处总经理李云飞前段时间透露,公司累计研发投入超 1500 亿,持续的研发投入,筑就了比亚迪深厚的专利护城河。

截止今年8月,从国家知识产权局查询的数据得知,从2000年有记录以来,公司共申请了1.6万件发明专利,累计授权专利2.67万件,其中发明专利近9000件,实用新型专利近1.5万件,外观设计专利近3000件。

比亚迪的研发创新体现在DM混动、易三方/易四方多电机独立驱动、Evo3.0纯电架构、云辇悬架的四大技术平台或架构上,每一个技术平台或架构中包含多项创新技术。比如,仰望U8的原地掉头底层技术就是易四方的四电机独立驱动,除了精准控制四个电机独立用功,还提供1200匹的马力。仰望U9的原地跳舞底层技术是云辇悬架的主动阻尼,通过悬架的高低调节让汽车的四轮像人的四肢一样伸展运动,达到跳舞的效果。今年5月发布的DM5代混动技术,百公里油耗降到3升以内,满电满油的海豹06实测行驶超2000公里。

特斯拉的近年来的研发创新主要集中在智能驾驶领域,在算法、算力、芯片上都有较明显的领先优势。算法方面,特斯拉的“Transformer+BEV”方案已经成为国内车企竞相追逐的主流智驾算法方案。训练的云端算力方面,特斯拉自建了Dojo算力集群,远期规划达到100E Flop的算力,相当于30万块A100的算力,无论是比亚迪还是其它车企,在算力建设上都相差甚远。在芯片方面,今年发布的HW4.0智驾控制器中,采用自研的FSD芯片,单控制器的算力达到720 Tops。

总体来说,比亚迪的创新技术主要集中在电动车的电池、电机、电控、车身控制等领域,而在智能驾驶领域起步较晚。特斯拉在电车驱动和控制领域的创新技术积累不及比亚迪,但在智能驾驶方面领先行业内其它车企。

三

高血压与低血糖的烦恼

两家企业在实力上各有千秋,但在外部环境下却各受制约。

受美国通胀和高利率影响,特斯拉毛利率和净利率从2022年初开始持续10个季度下滑,到今年Q3才略有好转,尽管特斯拉今年收入持平于去年,净利润却同比下滑了30%多,这就是美国式通胀对企业盈利的侵蚀。

而大洋彼岸的新能源产销大国中国,却面临需求不足的通缩风险,今年前三季度,全国汽车批发销量只增长2%,剔除出口甚至负增长。即使如此内卷的市场,新能源车还是交出了亮丽的成绩,今年1~9月,新能源汽车销售增长超30%,挑起了经济增长的大梁。

美国式通胀尤如高血压病人,需要降压药来维持,降成本是特斯拉最主要的考量。

中国式的通缩就像低血糖病人,需要及时补充糖份,比亚迪在成本方面管控能力很强,但却面临国内消费需求不足的问题,购车优惠和税费补贴政策直接影响比亚迪的销量和收入。

美元加息周期,虹吸全球流动性进入美国股市,科技七姐妹股价迭创新高,不断打开估值的天花板,市盈率从50倍、70倍到上百倍,没有最高,只有更高。而中国股市经历了持续多年的熊市后,黄金都跌到了黄铜价格,上市公司被低估也是普遍现象。

两家收入和利润差距并不大的公司,市值却整整相差了6倍,最主要的原因还是市值估值因素。

随着美元降息周期的开启,流动性的天平已经向新兴市场倾斜,未来比亚迪和特斯拉的市值差距会缩小吗?这个问题的答案既关涉微观的企业,也关涉宏观的形势。