央行行长最新表态,业内想到了余额宝、零钱通

本文源自:观察者网

在昨天(19日)的陆家嘴论坛开幕式上,央行行长潘功胜指出,需要对M1等货币供应量进行动态完善。

央行行长这一发声背后,M1余额——也就是狭义货币余额已经连续两个月下降,且低于预期。

4月,M1余额66.01万亿元,同比下降1.4%,预期为1.2%;5月,M1余额64.68万亿元,同比下降4.2%,预期为下降1.7%。

两次均远低于市场预期,这也引起了市场的广泛议论。

M1到底代表了什么?哪些会被纳入新统计口径?

潘功胜在会上指出,我国M1统计口径是在30年前确立的,随着金融服务便利化、金融市场和移动支付等金融创新迅速发展,符合货币供应量特别是M1统计定义的金融产品范畴发生了重大演变,需要考虑对货币供应量的统计口径进行动态完善。

早在1994年10月28日,中国人民银行印发《货币供应量统计和公布暂行办法》,首次规定我国货币层次的划分,并正式向社会公布货币供应量统计。

剔除一些金额较少的存款类别,货币供应量分为以下三个层次:

M0:流通中现金

M1:M0+单位活期存款

M2:M1+个人储蓄存款+单位定期存款

这种层次划分的依据主要是不同类型货币(及其等价物)的流动性,或购买力。即用于履行消费或投资时的支付功能的变现速度。

不过,相较于国内,国际上对于M1的定义较为宽泛。IMF定义的M1包括现金M0以及可随时、直接转变为购买力的存款,主要是活期存款,既包括居民活期存款,也包括单位活期存款。而美国将可签发支票的存款(Now、ATS 账户等)、货币市场存款账户(MMDAs)与旅行支票视为M1,日本则将流通中的现金与活期存款全部纳入M1。

而人民银行之所以没有将个人活期存款纳入M1有其历史背景。早期无论是个人活期存款还是个人定期存款,居民都是以银行存折的方式持有,居民需要先去银行柜台提现,转换为现金才能支付。在这样的流通环境中,活期储蓄并不满足IMF对于M1可以随时、直接转变为购买力的定义。然而,随着我国银行卡、电子支付等的普及,居民活期存款目前完全具备随时直接转变为购买力这一M1的内涵。

因此,诸多业界人士均指出,由于我国M1统计方法忽略居民活期存款,使得M1对企业活期存款变动尤为敏感。

此次潘功胜在会上也指出,个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品,从货币功能的角度看,需要研究纳入M1统计范围,更好反映货币供应的真实情况。

“比如支付宝的余额宝、微信的零钱通、以及一些银行提供的现金管理类理财产品,在很多场景下可以直接用于购物支付。考虑到存款利率的下行、打击存款补息之后的资金转移,我们认为将此类产品纳入M1考量范围的必要性也是上升的。”中金公司宏观分析师周彭、张文朗等人在研报中称。

近期M1增速为何下降明显?

据经济日报报道,近期M1增速下降明显与规范“手工补息”和存款分流等因素有一定关系。

一方面,在监管部门打击资金空转、叫停“手工补息”背景下,部分不规范的企业活期存款在同步减少,进而影响M1增速。

所谓“手工补息”,原本是银行对业务操作失误的勘误环节,在系统无法自动完成结息的前提下,采用专用补充计息交易进行手工计息处理。2024年4月,针对部分银行基层分支机构以“手工补息”的方式进行高息揽储的乱象,市场利率定价自律机制发布倡议,要求各家银行立即开展自查,并在4月底前完成整改。

今年前5个月,非金融企业活期存款减少4万亿元左右,定期存款则增加了1.5万亿元左右。

另一方面,随着财富管理方式多元化,在存款利率下行背景下,理财产品对存款的替代属性增强。今年以来,债券型基金收益率优势明显,相应的理财产品也受到投资者青睐。据万得信息统计,截至5月末,债券型基金资产规模超过9.5万亿元,同比增加约1.8万亿元。可见,在部分企业活期存款转为定期存款的同时,也在向理财市场分流。

正是因为理财产品资金并未统计进M1,因此市场亦有观点认为,M1统计口径偏窄,这也导致了近期M1的增速被低估。

4月M1余额同比下降1.4%,5月同比下降4.2%。按照东方金诚宏观首席分析师王青预计,假设当前已将个人活期存款等金融产品纳入统计,4月M1同比增速为正值,5月的降幅也会明显收窄。

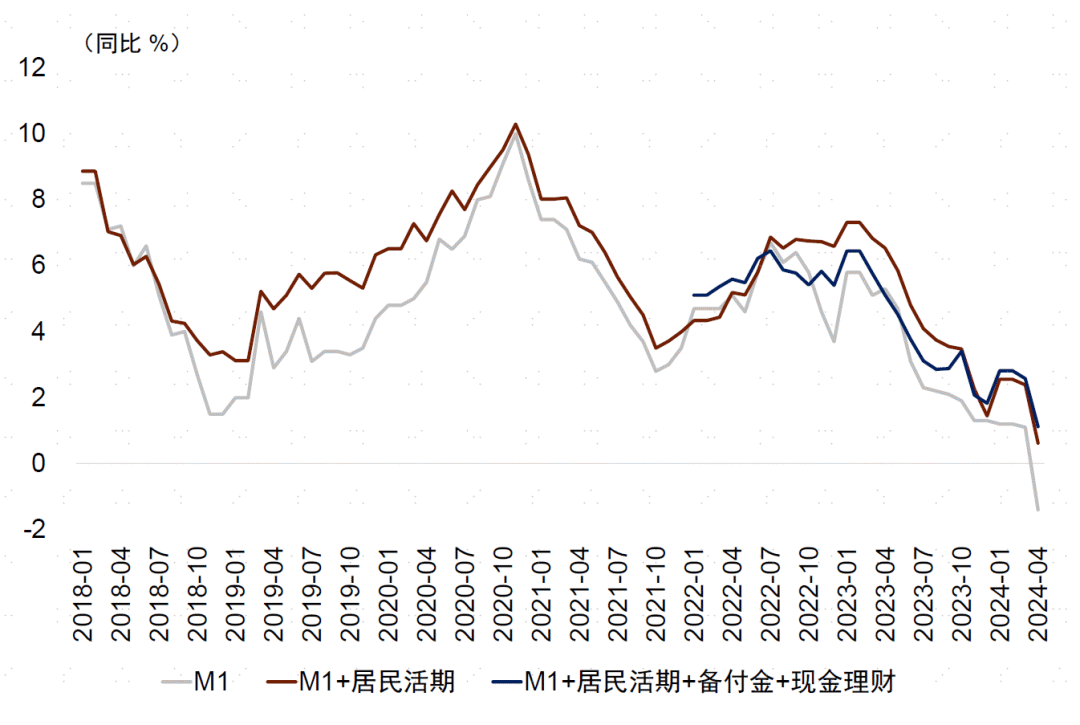

据央行主管媒体《金融时报》此前分析,2024年4月末,人民银行公布的M1规模为 66.0万亿元,同比下降了1.4%。如果将个人活期存款加入到M1统计当中,则4月末规模为104.8万亿元,同比增长了0.6%(基数同步调整,后同)。如果再将支付公司客户备付金、货币基金以及现金类理财产品也纳入到M1中,则4月末规模为129.1万亿元,同比增长了2.6%。整体来看,纳入上述三类资金后的M1增速虽然也在下行,但整体上波动幅度明显降低。

M1及类M1不同口径下的增速(中金公司研报)

不过,王青还指出,即使将这些金融产品纳入统计,近期M1增速仍会出现较大幅度下行。这主要源于金融“挤水分”压低新增企业贷款规模,进而影响存款派生,导致企业活期存款增速承压。

王青还表示,计入金融产品,且剔除金融“挤水分”影响,近期M1增速也处于偏低水平,背后是当前物价水平偏低,企业经营面临较大压力,经营和投资活跃度偏低,而房地产行业持续调整对居民消费影响也比较大,都抑制了企业和居民存款的“活化”。