又双叒叕创新高!比起股票,黄金是贵还是便宜?

又双叒叕创新高!比起股票,黄金是贵还是便宜?

赵颖

04-01 21:38

分析指出,目前金价相对于标普500被低估了52%,相对于其长期趋势被低估了13%,形成鲜明对比的是标普500比其自身长期趋势水平高出33%。

随着美联储最爱通胀指标放缓,降息预期再度升温,黄金又双叒叕创新高。

周一,现货黄金涨破2250美元关口,最高触及2265.43美元/盎司,再度创下历史新高。

3月份以来黄金涨势难止,如今的金价涨过头了么?

我们无法找到黄金的真正价值,但也许可以确定它相对于股市是便宜还是贵。投资机构Gavekal的联合创始人Charles Gave在一份报告中指出:

在金融市场上,避险资产和风险资产的权衡,是一个永恒的考量。

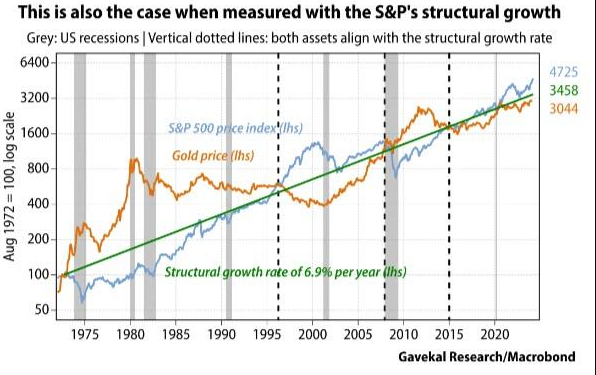

数据显示,目前黄金价格相对于标普500指数被低估了52%,相对于其自身的长期趋势被低估了13%。

与此形成鲜明对比的是,标普500比其自身的长期趋势水平高出33%。

之所以用两者对比来看,Charles Gave指出:

资本主义体系需要至少两种价值储备,以保证经济的正常运作。如果只有一个储备资产,其价值将会无限大,就像当地货币归零时的情况。

黄金可以被视为过去储蓄过剩的投资,并且可以通过与石油的交换转变为能源,使持有者参与到经济中。黄金具有抗脆弱性,因为它相对于石油的价值相对固定,约为每盎司17桶;

相比之下,标普500指数代表了能源的最有效使用,但如果能源价格突然上升或下降,其价值可能会突然改变,因此非常脆弱。

长期来看,标普500指数、黄金价格和石油价格应该会周期性地趋于一致。1972年以来,三者已经发生过三次趋同,最近一次是2015年。自那以后,它们再次呈现典型的分化态势。很可能在不远的将来,它们将再次趋同。

值得一提的是,Charles Gave指出,自1952年以来,标普500指数与黄金的比率总体持平,在恐惧时黄金出现3次均值回归,在贪婪时期出现股市出现3次均值回归。加夫指出,

市场正处于1970年代初的状态,严重缺乏能源供应,黄金供应短缺,但能源“消费”资产(股票)则处于大幅高估状态。当时这并非一个好主意,如今我也不确定这是否是一个好主意。

展望未来,Gave预计:

在可预见的未来,全球将继续偏好标普500所代表的“能源消费”,而非能源生产商或过往积累的能源存量(即黄金);

极少人预期石油价格将出现结构性上涨,或预期由于一次能源生产赤字而导致持续通胀上行,持有这些预期的人已经买入黄金。

Gave坚持建议,将黄金作为对冲股票头寸的重要工具,他认为投资组合中至少应有20%的黄金头寸,低于这一比例将无法获得实质性收益。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

搜索

标签云