商品前瞻:黄金价格即将见顶

关键词:经济预期、通胀、美联储

导语:如果说2月至3月下旬的黄金上涨是央行增储及消费市场需求旺盛所致,那么3月下旬之后的黄金再度冲高则是对美联储在3月议息会后降息确定性提升的定价,在宏观风险累积阶段因日元政策调整以及美债持续走弱背景下,黄金的长期价值和避险属性也再度提升。不过这一趋势或将在4月被美国经济及就业市场的超预期表现所打破,黄金阶段性偏强震荡后将迎来中期边际走弱格局。

2024年2月中旬起,随着全球宏观货币层面流动性宽松预期释放,国际黄金市场也迎来了新一阶段的上涨。3月以来,黄金市场强势上行符合前期我们在《货币政策观察:静待美联储3月议息会对黄金市场的指引》一文中的判断。重点应注意,2024年驱动金价的因素除了亚洲地区央行黄金采购需求的支撑外,美元货币政策的转向,尤其是美联储降息时点的逐渐临近,也成为影响黄金价格走强的重要预期因素。

而在美国经济实现软着陆的同时,全球主要经济体增长预期的改善也将引领未来实际利率水平的走低,进而提振黄金市场整体在资产配置领域的需求。根据世界黄金协会数据,今年2月以来黄金价格流动性规模持续扩大,3月全球交易所流动性规模达到987.1亿美元,较去年四季度平均水平扩大了59%,反映出全球黄金交易热度的持续提升。除了源自黄金市场基本面因素影响外,国际地缘风险因素的强化也是导致黄金作为避险资产价格走强的重要的原因。短期来看,地缘风险问题对金价的推动仍不可忽视,仍将支撑黄金价格的偏强运行。

不过,从近期美国经济数据表现来看,市场对黄金的看法或有所转变。美国经济增长和通胀及就业市场乐观预期正逐步形成,或将影响美联储在后续货币政策上的偏鹰转向,进而打击黄金市场价格的继续走强。美国商务部经济分析局的第三次GDP预估报告显示,其对美国2023年四季度GDP上调0.2个百分点至3.4%,另外亚特兰大联储GDPNow模型预计,美国2024年第一季度的实际GDP增长率约为2.8%,2023年第四季度美国GDP增速终值则为3.4%。这均反映了官方对美国经济增长将逐步转向乐观的判断。而经济增长的背后则是通胀预期的再度走强和其国内制造业表现的超预期回升。

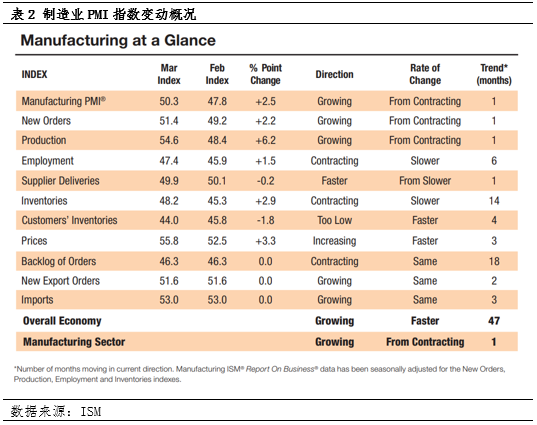

美国商务部公布的数据显示,PCE同比水平较上月略增至2.5%符合市场预期,核心同比2.8%继续较上月回落,趋势下行不改。另外,得益于环比上月生产端的显著提升,美国3月ISM制造业指数也升至50.3,为2022年9月以来首次进入扩张区间,物价、新订单、生产等分项指数纷纷上升。由于2月美联储褐皮书报告部分地区制造业企业受价格和异常天气影响,供应的恢复进程在电子元件生产方面仍有阻碍,也为3月PMI的强势上涨奠定基础。而且进入2月以来,商品零售销售有所转强,新订单需求增长叠加企业库存水平的进一步下降,这也使前期的积压订单拖累影响减弱,成为带动3月企业生产积极性上升的主要因素,反映出当前其国内商业活动需求的带动作用向原料端的传导已经形成。

从美联储角度来看,在剔除能源和食品价格后,包括医疗保健、食品服务以及金融服务等要素的核心通胀目标增速2月大幅放缓,通胀变动尚处于预期范围内。但潜在的制造业回暖以及其所反映出的需求端走强或将进一步影响至劳动力市场。预计美国劳动力市场的短缺状态或因制造业的恢复景气仍有延续,而能源和食品价格上涨的持续性或也将成为美联储所关注的通胀预期目标能否实现的重要考量。这都将成为接下来美联储在货币政策方面表现偏鹰的市场基础,进而对黄金市场形成压力。

最后,利率水平和黄金市场的分歧仍存,中期黄金与实际利率水平间关系持续扭曲,10年期美债收益率与黄金价格始终同步上行,长期利率关系有回归常态的需求。而随着通胀的回落,实际利率转正也将对黄金价格的继续上涨构成压力。另外,在黄金购买方面,随着价格的上涨,也将抑制部分国家央行购金和居民部门黄金消费意愿,或成为中期黄金价格边际走弱的信号。

搜索

标签云