【国君金工】基于层次聚类和动量效应改进风险平价策略——大类资产配置量化模型研究系列之九

(国君金工)

作者:张雪杰、朱惠东、张涵

感谢实习生黄浩宇和殷晟皓对本文的贡献。

导读

风险平价策略由于其简单易行,业界应用较广,但在实际使用中面临诸多问题。本文首先分析了风险平价策略在实际使用中存在的问题,随后引入层次风险平价策略,通过聚类分层思想提升求解精度和速度,降低投资组合回撤。本文还利用资产动量效应改进风险预算策略,提高投资收益。2024年以来,经由动量改进的国内资产动量风险预算策略收益达到5.82%,最大回撤0.3%,夏普比率为6.42;经由动量改进的全球资产动量风险预算策略收益5.44%,最大回撤为0.4%,夏普比率为6.84。

▶ 风险平价策略在实际使用中面临诸多挑战:风险平价策略由于聚焦于有效的分散风险,实现方法较为简单,业界应用较广。但在实际使用中会遇到诸多问题:(1)在资产数量较多的情况下,风险平价策略的求解精度、难度和复杂度指数级上升;(2)风险平价策略并不受资产收益率方向的影响;(3)并且风险平价策略在金融危机发生时往往会产生难以承受的最大回撤。

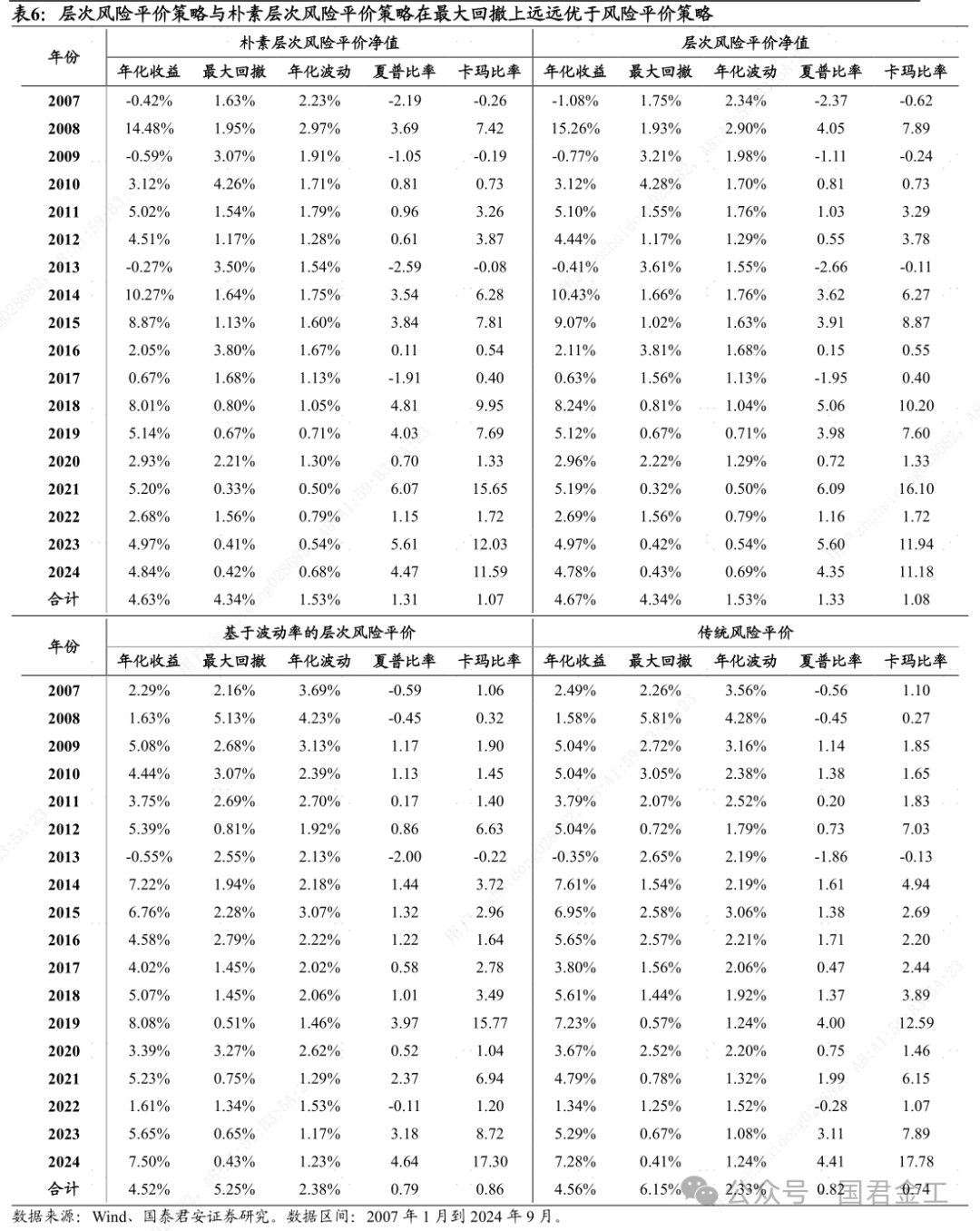

▶ 通过层次风险平价提升求解精度和速度:层次风险平价利用了聚类分层的思想,通过根据资产的相关性对资产进行分层,逐层对投资组合实现风险最优分配,进而实现对投资组合整体的风险分散配置。本文从层次风险平价的思想出发,分别构建了基于波动率倒数的层次风险平价策略、层次风险平价策略和朴素层次风险平价策略。层次风险平价策略不仅仅在运算速度上较风险平价策略缩短90%,且年化收益从4.56%提升到4.67%,同时最大回撤从6.15%下降到4.34%。为投资者解决资产数量较多情况下风险平价策略构建提供了良好思路。

▶ 基于动量效应改进风险预算策略提升收益:本文基于前期对资产动量效应的跟踪,从风险平价的原理出发,解构了风险平价策略在收益上表现不佳的原因,并指出各个资产的风险预算比例应接近各个资产夏普比率平方比例。本文也根据过去一段时间的收益率和波动率滚动计算夏普比率,实现对各个资产夏普比率的预测。在此基础上进一步实现对风险预算的设定,构建动量风险预算组合。从2007年至今,动量预算组合年化收益达到5.31%,最大回撤仅有3.69%,年化波动仅为2.37%,夏普比率达到2.24。策略在2008年金融危机和2015年权益市场出现较大波动时展现了较强的进攻和防御能力。

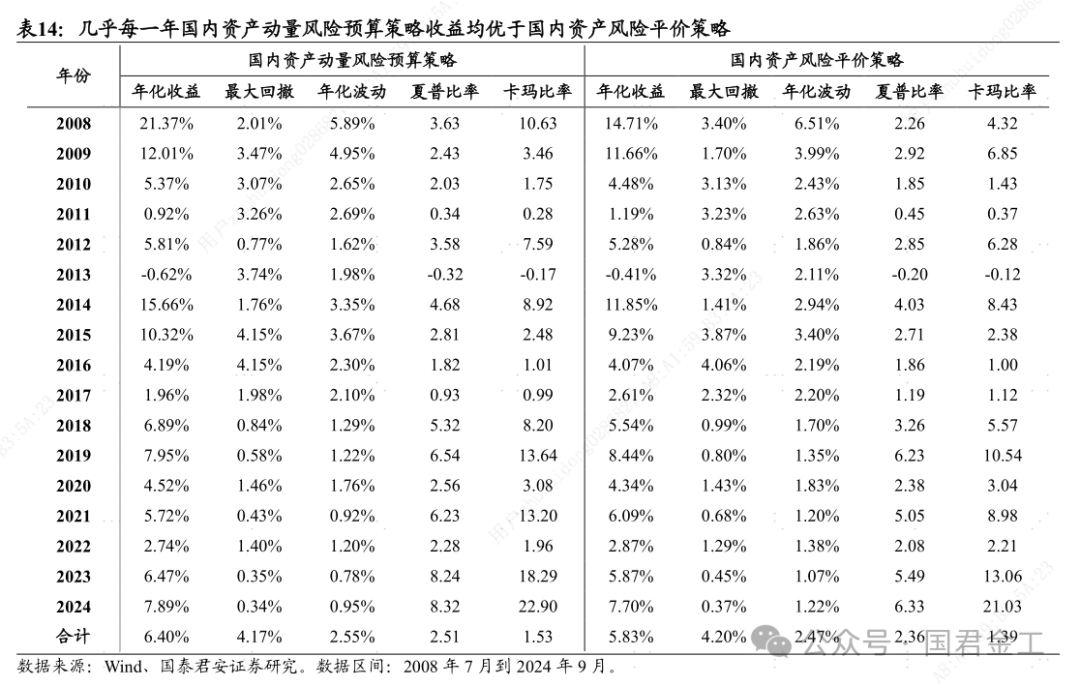

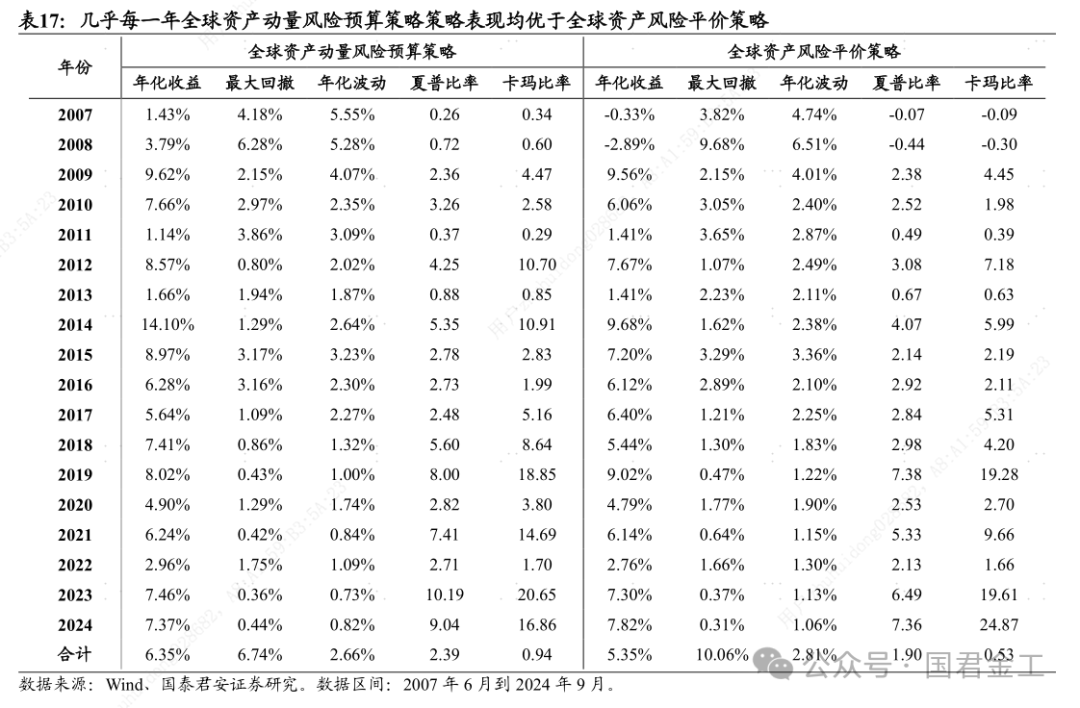

▶ 提升已有资产配置策略收益:在《大类资产配置模型》月报中,国泰君安金融工程团队构建了基于国内资产和全球资产的风险平价策略。本文在此基础上构建了国内资产动量风险预算组合和全球资产动量风险预算组合。国内资产动量风险预算策略2008年至今年化收益达到6.40%,最大回撤4.17%,夏普比率2.51;全球资产动量风险预算策略2007年至今年化收益达到6.35%,最大回撤6.74%,夏普比率2.39。2024年以来,国内资产动量风险预算策略收益达到5.82%,最大回撤0.3%,夏普比率为6.42;全球资产动量风险预算策略收益5.44%,最大回撤为0.4%,夏普比率为6.84。

▶ 风险提示:量化模型基于历史数据构建,而历史规律存在失效风险。

以上内容节选自国泰君安证券已经发布的研究报告《基于层次聚类和动量效应改进风险平价策略 ——大类资产配置量化模型研究系列之九》,具体内容(包括风险提示等)请详见完整版报告。

由于合规最新要求,公众号仅展示报告摘要部分,欲获取报告全文,请登录万得或道合APP,或联系对口销售或相关分析师。