宏观:注意汇率及抱团异动对商品超跌的指引

中粮期货研究中心

2024年抱团与境内偏好强弱呈现显著的高相关性。本周国内对前景更为悲观,国外特朗普交易,尤其商品市场引发共振下跌。但在近两天下跌过程中,人民币主动升值、抱团瓦解似有资金的暗线布局。无论交易心态的一致性,还是防风险的稳定需求,不宜对月末的政治局会议过度悲观。哈里斯上擂修正境外,8月内外资产均可能有所反弹,以阶段性的内强外弱修正预期。

抱团与境内偏好的关联性

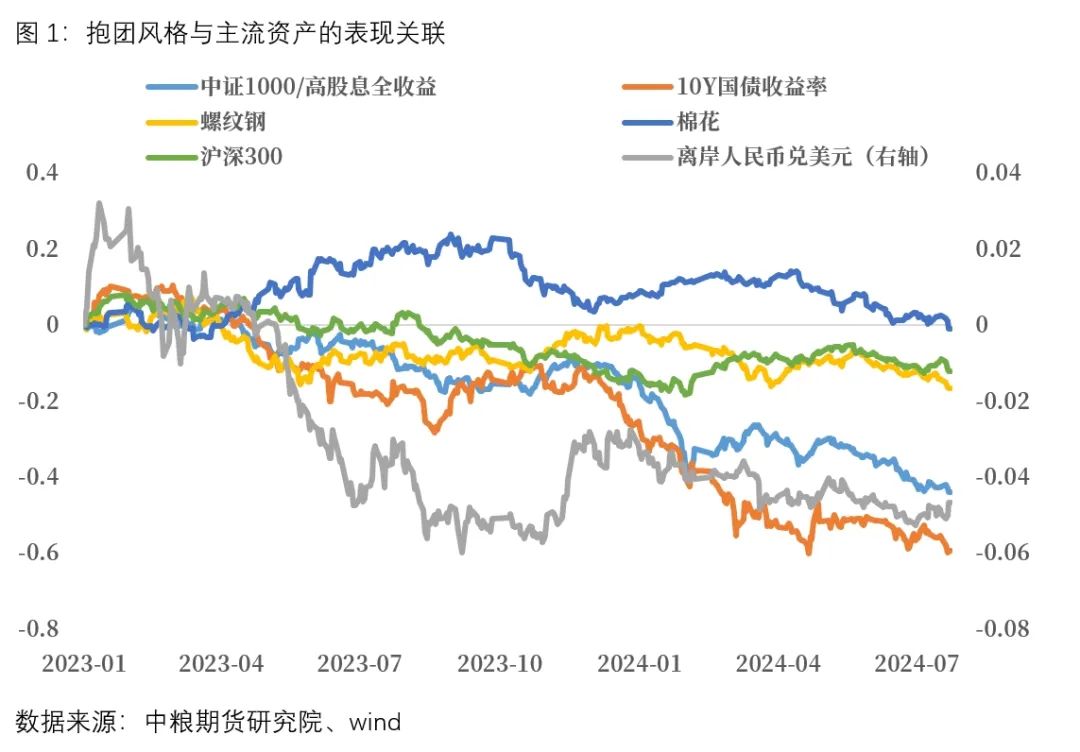

今年最大的主题就是抱团,如果观察资金嫌弃的小票与高股息为逻辑的抱团,可以发现资金风格的偏好,正好与股市方向、债券、汇率、甚至部分商品品种走势高度一致。

我们选择中证1000/高股息全收益指数,可以发现2023年以来前者已经跑输后者愈40%之多。同时叠加沪深300的走势,也会发现抱团与大盘涨跌也呈现高度一致性,这是经典的资金防御性策略。那么依此类推,引入债券、汇率,代表刺激政策的螺纹钢,代表内需偏好的棉花,在没有特大供给扰动下,可以发现无论股市、债市、汇率还是境内商品偏好都与抱团呈现高度关联性。

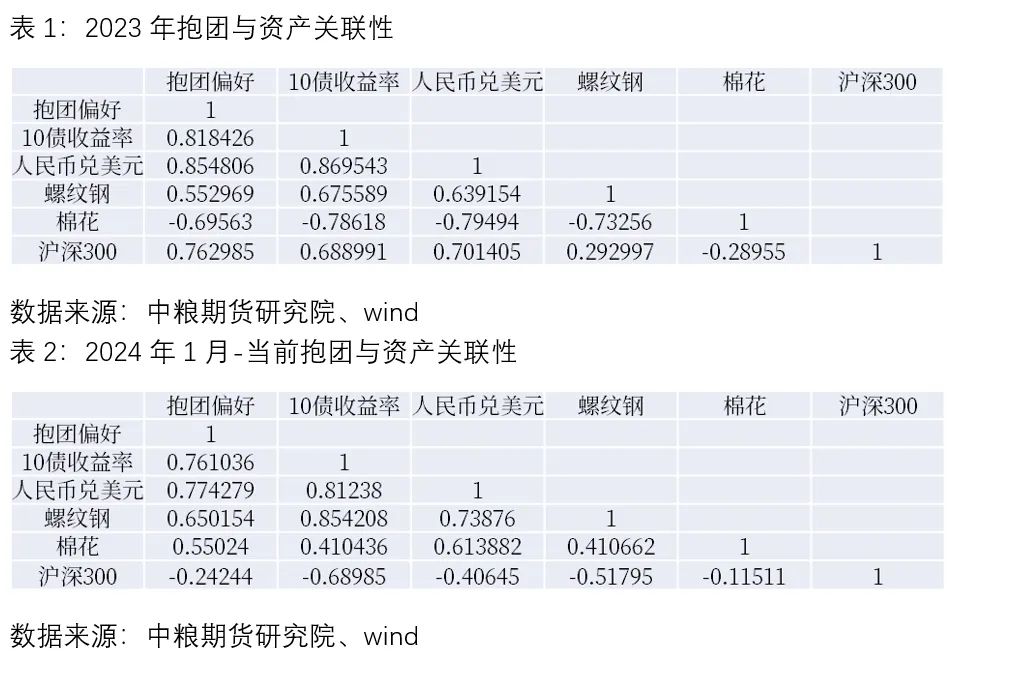

何时开始的强关联?以自然年度为界限,抱团、债券、汇率、螺纹高度相关,棉花表现为负相关;而2024年,棉花变为正相关,沪深300的绝对表现,反而呈现负相关。如果拆解内在逻辑,抱团与大类资产的共振,始于今年。

如果解释2023年,高股息的风格尚未成熟,驱动更多来自于小票杀雪球。杀雪球引发的共振,导致沪深300跟随下行。为何小票崩盘,来自于政策定力证伪了高成长需要的宽松环境,继而最吃政策的螺纹跟随,债券汇率同步反应。去年严格定义,资金尚未形成强烈抱团,更多来自于beta环境的共振。

2024年,高股息风格成熟单边走牛,同时小票被嫌弃呈现从哪来回哪去,驱动主要来自高股息的抱团。这种抱团,引发了沪深300的强势挺价,与中证1000大幅背离。同期传统刺激政策继续被证伪,当供给没有特大矛盾时,棉花作为可选需求的代表性品种,卷入了抱团风格的交易,与境内偏好开始存在高度正相关。同期债券与汇率继续定价周期,因此今年中证1000与高股息的比值,与境内商品呈现了更奇妙的正相关。反而偏重大盘的沪深300与其背离,开始完完全全呈现了资金抱团引发的28分化,及抱团背后的防御性逻辑。

注意汇率升值 抱团瓦解的指引性

那么挖掘出资金偏好与主流品种的强相关性,就可以进一步分析当前的共振是否存在延续性。抱团的根源,在于对境内刺激政策,及需求前景不确定性时的暂时防御。债券汇率、境内品种的共振,也就同样是需求侧交易。本周大幅下跌,源自于市场过分注重三中全会上关于改革的篇章,反而低估了年内经济目标坚持完成,改善分配等利好。特别当前市场对于月底即将到来的政治局会议,本周已经做出权益商品大幅下行的悲观定价,很可能在防风险的基调下,被一轮超预期的政策修正。我们已经看到央行通过逆回购、MLF更大幅度的降息,已经证伪毫无政策的传言。那么在会议之前的静默真空里,资金的异动,更需要我们关心是否存在提前布局。当这两天汇率主动升值,抱团瓦解,甚至债券止涨的关口,更需要从共振下跌的恐慌中冷静,去重视资金的悄然变动。

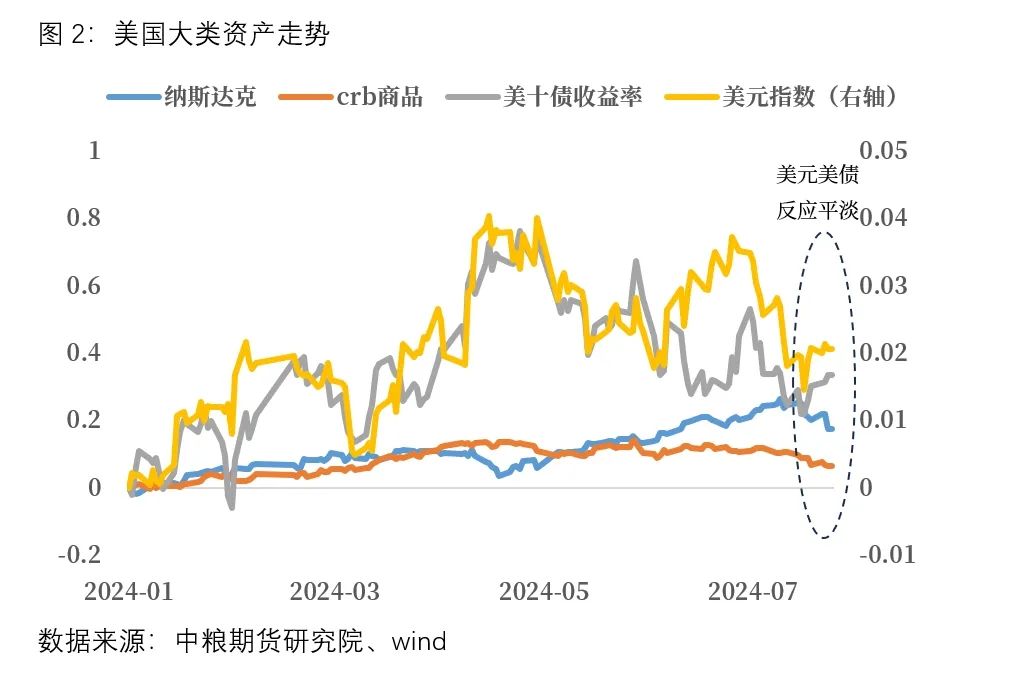

海外逻辑不多赘述,特朗普交易是市场更先恐慌贸易战带来的需求压力,中国以何种形态反击才会决定商品通胀的确定性。这交易与先前非农、通胀等需求利空接力。上一篇热点《宏观:商品外强内弱的逻辑是否延续?》已分析境外商品牛熊真正的核心变量在于美国财政,短期美债、美元与美股、商品的背离已说明需求马上崩盘可能并不现实。所以哈里斯上擂及两候选人民调支持迅速拉近,可能特朗普交易也即将迎来修正。

简而言之,汇率及资金风格的异动,或指引短期商品市场进入超跌状态。商品长期趋势,国内还需检验政策落地的实际效果,国外则以美国财政为锚。