【建投专题】棉纺产业现状的三大特征——基于河北棉纺下游消费调研

CFC农产品研究

作者 | 中信建投期货 田亚雄

本报告完成时间 | 2024年4月1日

期货交易咨询从业信息:Z0012209

导读:

1、我国低支纱产能结构性过剩,基于新疆成本优势凸显,产业西向迁徙的趋势不再可逆。我国东部纱线工厂普遍调整经营战略,向全产业链或高支纱方向转型。

2、2023年12月至2024年1月国内南通市场一度寸纱难求,这主要基于海外订单放量,但近期并未关注到海外订单的可持续性特征。且基于棉涤价差的扩大,整体纱线中的含棉率下行趋势显著。

3、3月整体纺服需求寡淡,纱线价格持续低迷,一度出现多家工厂被迫降价售纱,以获得现金流购买原料棉花,这暗示当下的纺企棉花低库存实质源于行业风险偏好较低,没有从需求端表现看到驱动原料棉花价格上涨的证据,因此被迫保留刚性库存的策略。进而当下的纺企棉花低库存的多头逻辑被削弱。

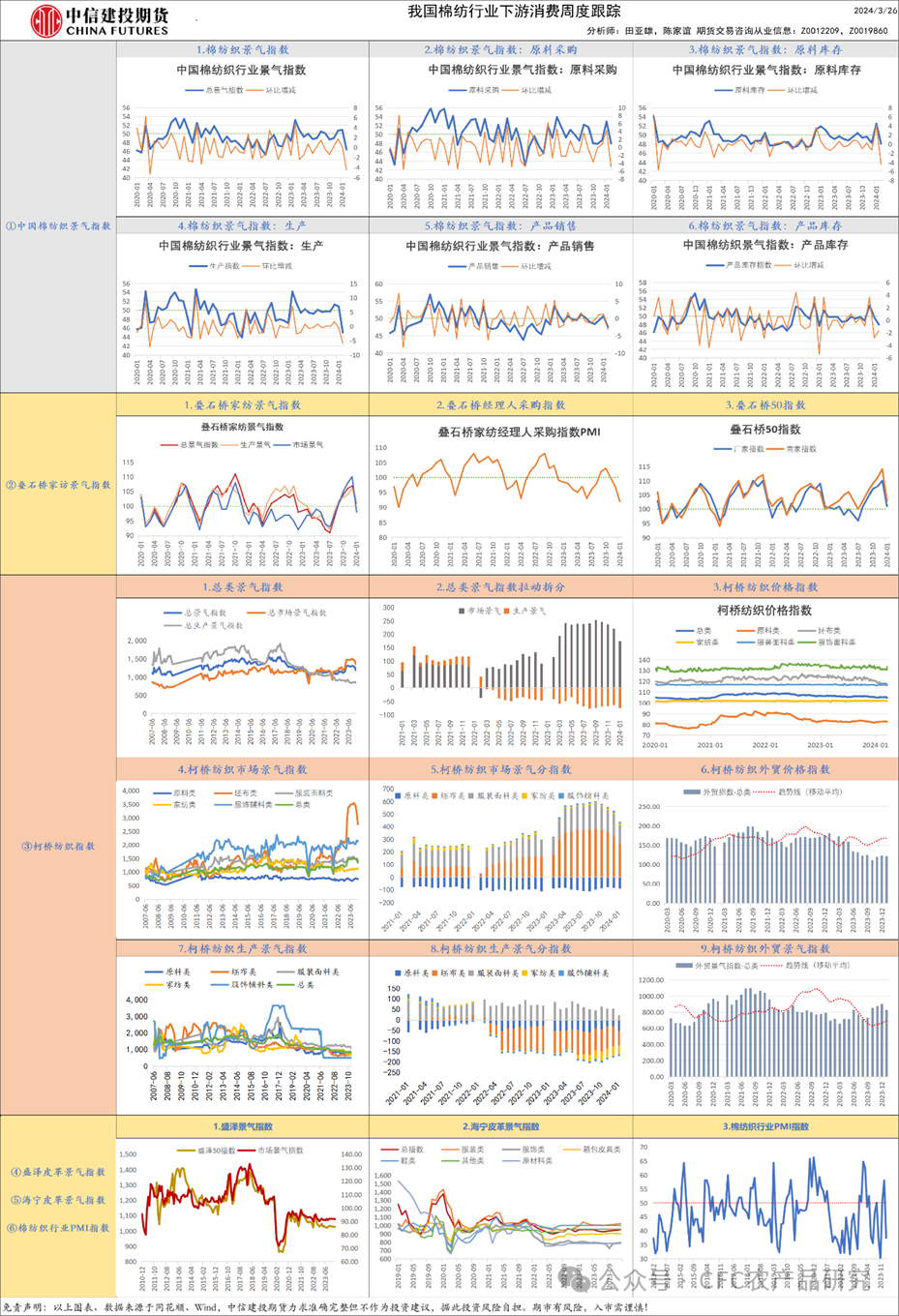

数据华瑞信息,中信建投期货整理

数据华瑞信息,中信建投期货整理

产能过剩的特征下,纺纱行业竞争强度迎来新局面

通常每一轮资本增密的过程都暗示产能或快速走向过剩,根据卓创的数据,2023年底中国棉纱产能已经达到1500万吨,较2022年增加20万吨,作为对比,我国棉纱产量预计为455万吨,暗示产能利用率预计为30.33%,这跟我国轧花厂的过剩局面一致。

在过剩的产业中,多元化,特色化,降成本是主要的经营思路,但行业迎来新的巨头A,其设计棉纺纱线产能481万锭,按中国棉花纺织协会的数据,这个产能一旦实现全部投产,占我国棉纱产能的近10%,通常头部企业以降价获取市场份额的经营思路打开局面,最近头部企业主动下调棉纱价格,引发新一轮的竞争压力。

且受惠于新疆的电费低价优势和运费补贴,低支和中支棉纱生产企业西向迁徙的趋势凸显。新疆工业用电单价0.3元每千瓦时,相对于华东的50%,而在棉纱生产环节,电费占成本(除原料外可变成本)的70%;新疆棉纱出疆运费补贴300元每吨,若织造成布,出疆运费补贴基本可以弥补覆盖运费。

2024年开年一度迎来消费复苏,但好景不长

我们调研了解到,受益于海外订单的阶段性回暖和国内家纺市场补库,南通市场2023年2-3月需求好,但最近家纺消费偏酒店用品,其持续性不强。海外订单方面,欧美订单暂时没有持续改善的动力,而来自于非洲等新增需求地的订单受到本币贬值的压力,进口积极性也在走低。

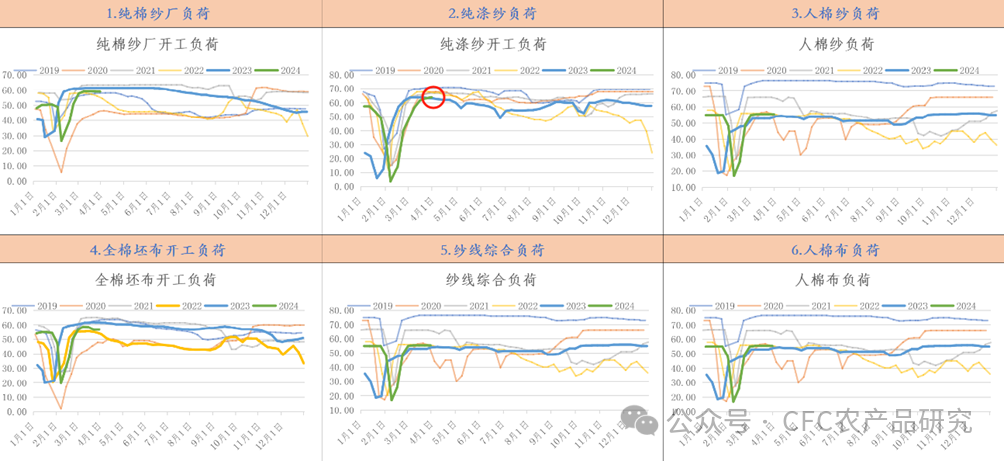

数据华瑞信息,中信建投期货整理

数据华瑞信息,中信建投期货整理

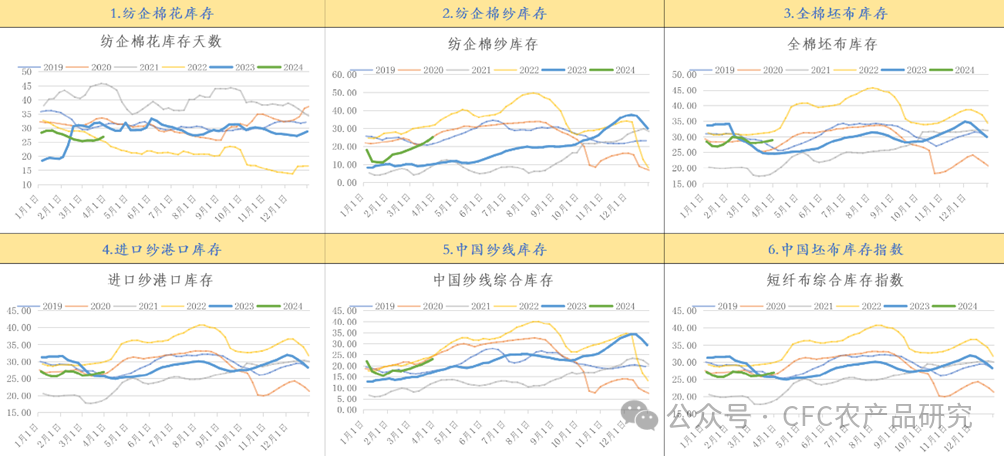

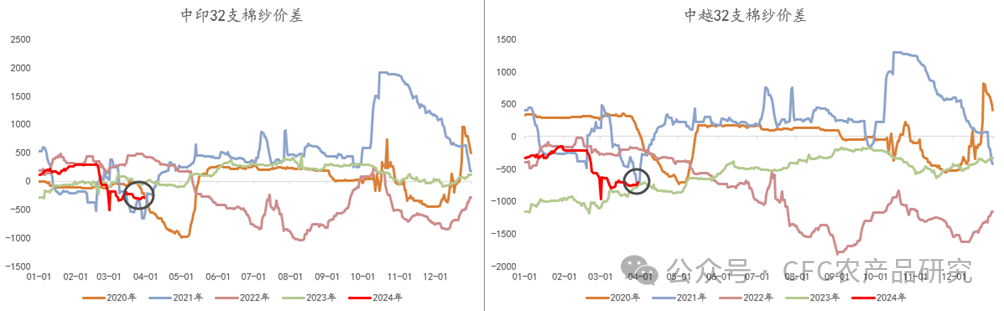

除此以外,越南,印度,巴基斯坦的棉纱生产开机率也有边际回落,其主要原因是棉价上行,而下游需求难以承接。我们调研了解到,当美棉价格上行至90美分每磅以上,海外大多数棉纺工厂难以实现生产利润。

对未来的思考及展望

数据华瑞信息,中信建投期货整理

数据华瑞信息,中信建投期货整理

既然下游消费疲软,已经成为本年度几乎所有调研团的一致性结论,且该现实已经充分暴露给市场,我们认为我国下游疲软的现实已经在内外棉价的倒挂中实现计价。从国内棉花盘面的特征看,15600-15800元每吨有较强韧性。

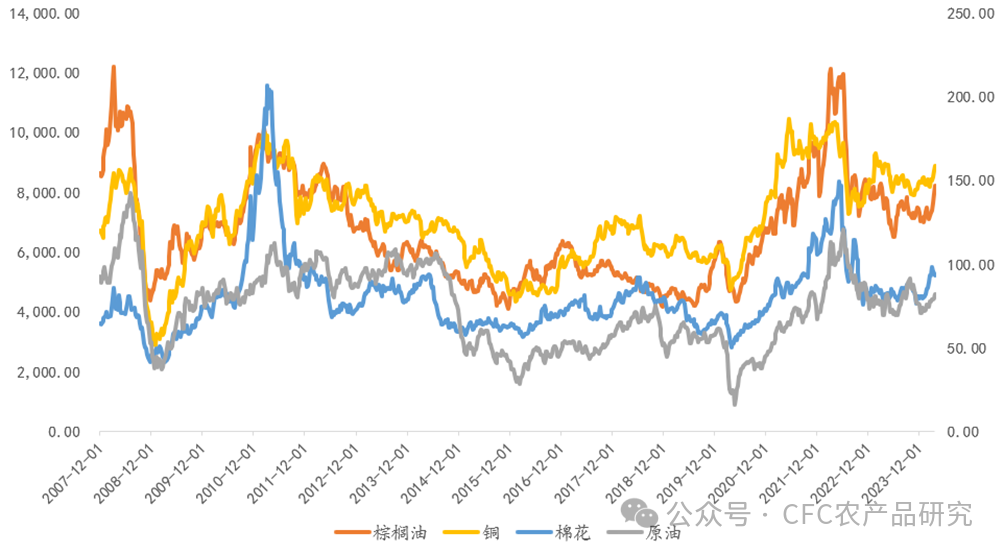

棉花一度被视为农产品中宏观属性最强品种,当下的海外通胀环境以及全球产业补库逻辑或更值得我们关注,随着铜和原油的中枢上移,棉花的下方空间也逐步被夯实。

数据Wind,中信建投期货整理

数据Wind,中信建投期货整理

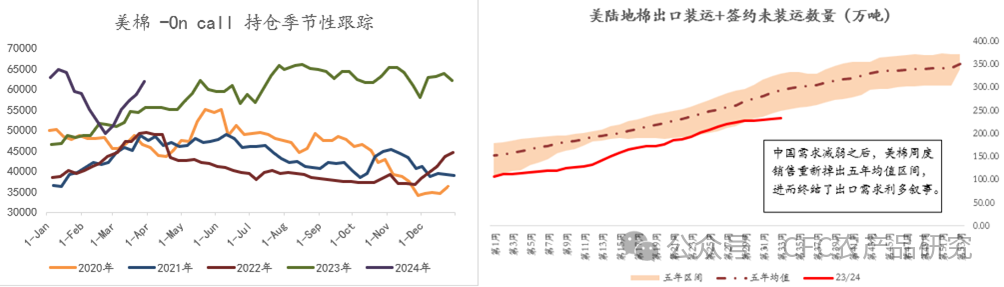

此外,我们也重视产业中也有边际的变化:1、棉纺行业上游棉花库存偏低的事实存在;2、国内棉纱价格涨幅极低,国内棉纱价格对海外的折价加深,暗示棉纱的进口增量基本被封堵。3、海外棉花低库存叙事&美棉种植面积增幅低于预期仍有望继续提振外棉走势,届时单单就修复内外棉价差就有望驱动国内棉价上行。基于此,我们倾向于把棉花转为多配,下方15800元每吨附近有安全边际。

数据Wind,中信建投期货整理

数据Wind,中信建投期货整理

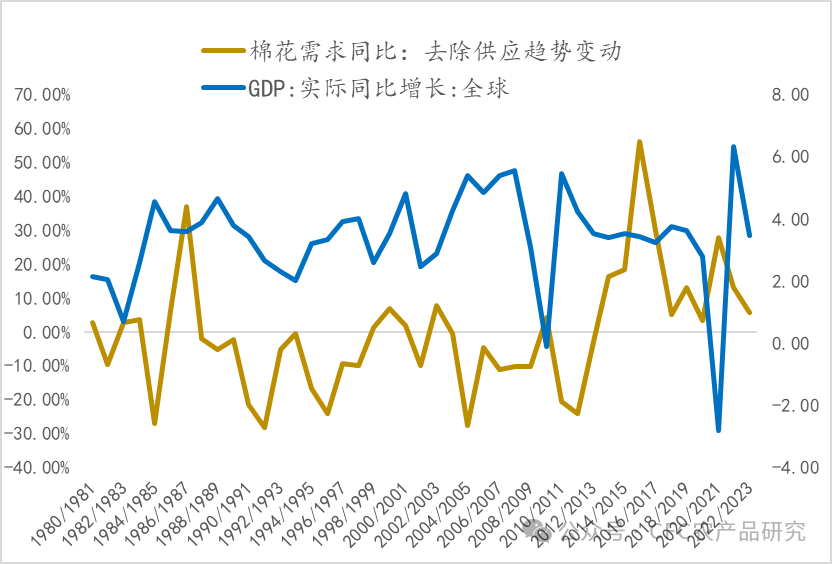

图:棉花的需求变化跟随(略滞后)于全球GDP变化

数据Wind,USDA,中信建投期货整理(方法:1、准确刻画棉花的消费的变动。全球农产品的消费变动很大程度是依赖于当年的产出水平,因此需要再商品需求变化中剔除供应的影响。2、对商品的供应量和表观需求量做线性规划,如棉花的供应(X)和需求(Y)遵循y = 2.1527x - 26401,R平方 = 0.8351,进而可以用实际的年内表观需求与上述线性方程推出的预计需求做对比,其差值则基本对应剔除供应的影响后的需求真实变动)

数据Wind,USDA,中信建投期货整理

数据Wind,USDA,中信建投期货整理