天富能源收利双增背后有息负债达百亿近三年斥资超15亿为大股东接盘

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:财经上市公司研究院

作者:昊

近日,天富能源发布2024年半年报,上半年公司实现营业收入45.5亿元,同比增长5.88%,归母净利润3.13亿元,同比增长28.63%。同期,公司实现供电量112.65亿千瓦时,同比增长16%。

受益于煤价下行以及火电、光伏、水电等发电量增长,天富能源收利双增,此前营收已连续三年增长,然而公司却似乎一直非常缺钱。

截至上半年末,天富能源账面现金约16.8亿元,而同期有息负债合计高达百亿,这还是在去年刚刚完成15亿元定增融资的基础上。此外,天富能源应收账款和应收账款周转天数均不断上升,加剧了资金严重不足的困境。

事实上,天富能源近几年还在不断收购大股东天富集团的各种资产,除供电、供热、供水等主业相关业务外,甚至还包括半导体公司股权和实物资产等,其中部分标的被收购后还出现了严重的业绩变脸。天富能源是否成为大股东甩卖资产的接盘工具,值得市场关注。

有息负债超百亿 应收账款不断膨胀

今年上半年,受益于煤价下行以及发电量增长,天富能源实现营业收入45.5亿元,同比增长5.88%,归母净利润3.13亿元,同比增长28.63%。

2023年,天富能源实现营收95.08亿,已连续三年增长,归母净利润4.31亿,同比扭亏。不过即便如此,公司看上去仍十分缺钱。

中报显示,截至今年6月末,天富能源账面现金16.8亿元,而同期长、短期借款等有息负债合计约105亿,去年仅利息支出就达到4.45亿。

值得注意的是,2023年7月,天富能源刚刚完成总额为15亿元的定增,拟投向石河子100万千瓦光伏基地、天富40万千瓦光伏发电项目。上述融资到位后,公司负债率仍处在68%的历史高位,资金链依旧如此吃紧。

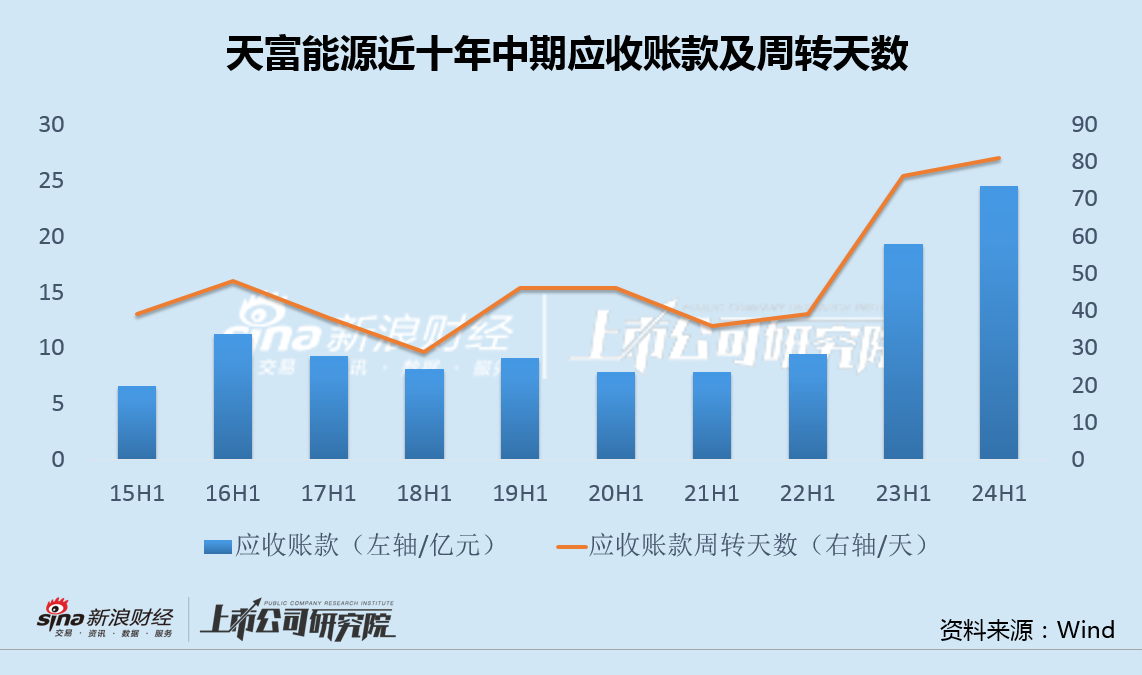

此外,截至今年6月末,天富能源应收账款为24.47亿元,较去年年底新增7.88亿元,天山铝业、石河子市财政局等客户为主要拖欠方,为此天富能源上半年计提了近1亿元的信用减值。

不仅应收款显著增加,应收账款周转天数也随之大幅攀升。今年上半年,天富能源应收账款周转天数超过80天,创下公司历史同期新高。

近三年接盘大股东资产超15亿 部分标的收购后业绩变脸

事实上,尽管天富能源资金面一直非常紧张,但公司却仍在用有限的现金,持续收购大股东的各类资产。

统计显示,近三年来,天富能源先后多次向当时的控股股东新疆天富集团有限责任公司(以下称“天富集团”)或其全资子公司收购各种资产,合计金额达15亿元以上。

值得注意的是,天富能源收购的上述资产不仅包括供电、供热、供水等与自身主业相关的业务,还有半导体公司(天科合达)股权,甚至是实物资产。其中,部分标的被收购后,还出现了业绩变脸。

以单笔交易额最大的泽众水务收购案为例。2020年11月,天富能源发布公告称,拟以现金6.79亿元收购石河子市天富智盛股权投资有限公司(以下称“天富智盛”)持有的石河子泽众水务有限公司100%股权。

资料显示,交易对手方天富智盛为天富能源控股股东天富集团的全资子公司,此外天富智盛还直接持有天富能源10.63%股份。

天富能源表示,本次收购将有助于公司强化城市综合能源服务平台职能、增厚股东收益及减少关联交易,提升持续竞争力。

公告显示,标的公司泽众水务净资产账面价值为5.33亿元,评估价值为6.79亿元,增值率为27.48%。2019年,泽众水务实现营业收入1.60亿元,净利润4868万元。

然而,收购完成后,泽众水务业绩立即变脸。年报显示,2020年至2024年上半年,泽众水务净利润分别为2140万、1493万、154万、1050万元和247万元,不仅均显著低于收购前的4868万元,而且还呈现逐年下滑之势,收购的真实动机不免让人心生疑虑。

今年4月,天富能源原控股股东天富集团将持有天富能源4.62亿股股份(占总股本33.49%)以出资的方式转让给中新建电力集团有限责任公司(以下称“中新建电力集团”)。出资完成后,中新建电力集团成为公司控股股东。

值得一提的是,从公开资料看,天富集团的股东为“新疆生产建设兵团第八师国有资产监督管理委员会”、“石河子国有资产经营(集团)有限公司”和“新疆生产建设兵团国有资产监督管理委员会”,而中新建电力集团的股东为“新疆生产建设兵团国有资产监督管理委员会”、“天富集团”和“新疆生产建设兵团第七师国有资本投资运营集团有限公司”,两者股东交集颇多。

天富能源是否已成为大股东甩卖资产的接盘工具,值得市场关注。