【中粮视点】烧碱:多头缘何失败?

引言

近期的烧碱期货走势可谓是一落千丈,1月前走势还欣欣向荣,多头大有“造王者”之势,然1月后风云突起,多空局势逆转,空头更是趁势而起。势异、时移,对应方法也因此转变。

1 势异

对于烧碱整体形势转换或者说多空力量出现扭转的事件其实是发生在今年1月份,在原有基础上新增加了12家交割仓(厂)库,这一公告的出现可以说是在根本上动摇了多头原本的倚靠。在这则公告出现之前,烧碱主力期货合约尚徘徊在2800-2900,甚至在12月还出现过日内涨停的盛况。这则公告出现之前,烧碱合约本是一个利于多头的合约,原本交割仓库+厂库总计仅有10家,交割库容也不超过12万吨,多头单边持仓3000-4000手就可以在临近交割月前对空头形成较大压力,这也是当初为何部分华东资金拉高烧碱的底气。

但是随着12家交割仓(厂)库的增加,不仅仅使得交割库增加了1倍以上,可交割库容更是从11.8万吨扩增到27.9万吨,多头如果再想有所动作,难度大增。反而增加的厂库使得上游工厂如鱼得水,利用期货合约克服时间、空间上的劣势完成预售,又能利用当时期货高升水的特点去赚取一部分基差,一举两得。烧碱合约也彻底从原本的多头合约转变为空头合约,也能看到从增设交割库以后,主力期货价格再也未能站上2900,整体中枢也是一降再降。

2 时移

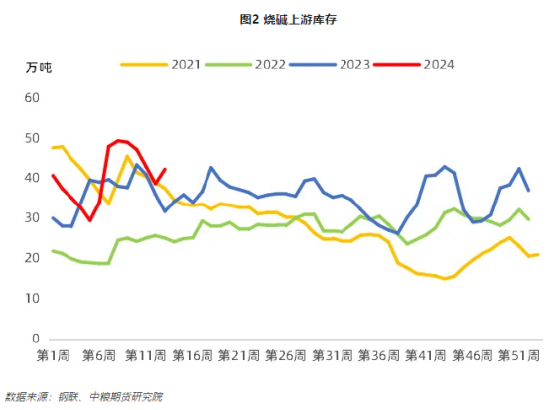

导致烧碱多头近期溃败的另一大因素,则是季节性表现不及预期,无论是供给端检修、还是需求端的消费,在本该有所表现的3月均不及预期,库存该去不去,供需基本面后续则存进一步转弱的预期。

进一步细化来看,目前氯碱企业利润仍延续高位,尤其是烧碱端利润较好,这也使得氯碱企业检修意愿普遍较弱,烧碱产量整个一季度都维持在高位,整个1季度烧碱产量1047.78万吨(3月354.86万吨),而去年1季度烧碱产量仅为1006.69(3月344.78万吨),检修严重不及预期。本来市场还预期3月能进入高检修阶段,但实际是仅有小部分企业检修,而且检修时间普遍不长,进入4月后,这部分装置还有复产的预期,反而成为拖累,再加上2、3季度超过100万吨的新装置投产,更使得烧碱供给压力空前。

需求端而言,虽然1季度表现尚可,但难言惊喜,预计1季度表观消费量约为990万吨(925万吨),去年同期925万吨,虽有增长,但无法匹配供给端增量,也使得库存在旺季该去不去,进一步增强了空方的信心,加剧了部分上游在盘面上套保的行为。

3 法不同

如上文所讲,烧碱合约已经从利于多头的合约变为利于空头的合约,而且供需基本面逐步转弱,整体合约需要偏空看待。但由于05合约的溢价已经打去较多,而且期现价差已经从负转正,因此,对待05合约,除非是上中游企业且有现货保护,否则不宜再进一步追空;而对于09合约,过剩趋势未改,2、3季度还有供给端增量,因此对于上中游企业而言更适合逢反弹去套保,09合约也属于能化品间套利偏空配的选择。

(陈阵 中粮期货研究院 化工高级研究员交易咨询资格证号:Z0015281)

(刘冠民中粮期货研究院 化工研究员)

合作平台中粮期货开户 安全快捷有保障

合作平台中粮期货开户 安全快捷有保障