原油周度下跌3%,地缘主导油价起落,欧佩克+周日宣布将减产延长一个月至12月底

能源研发中心

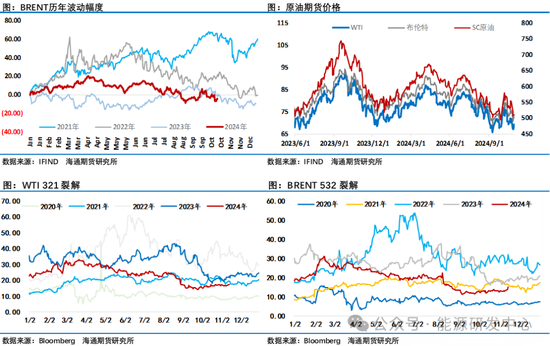

WTI原油周五一度站上了70美元,但夜盘高位的大幅回落让周四周五油市上演极限反转,显示了当前油市深陷震荡局势,过去一周油价跳空低开之后最终周度跌幅超3%,地缘因素仍然主导着油价波动,在上周末因以色列对伊朗的袭击方式是对原油市场影响最小的选项,周一油价直接大幅跳空日内跌幅一度6.5%,一度完全回吐了10月初的地缘溢价,但周四市场又传出伊朗将袭击以色列的消息,油价又从低位几乎收复了本周失地,不过最终周五晚油价还是从高位回落近2美元,宏观层面风险偏好降温,包括中东停火谈判的进展及市场担心之前一个周末那种预期落空的风险让部分资金在周五夜盘选择了离场观望,地缘层面的反复给油市带来扰动。

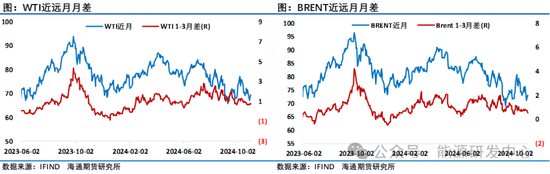

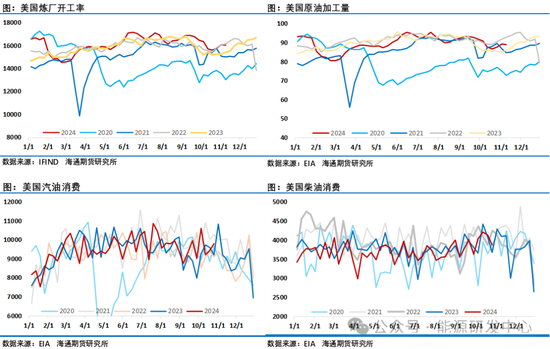

高频指标方面美国市场月差及炼厂加工毛利相对平稳,但欧洲市场出现了明显的变化,月差结构走弱,但最近几个交易日的柴油裂解差反弹让炼油毛利反弹幅度更明显。供应端对油价的支撑转弱,而需求端对油价的下行压力有所缓解。中国市场最近几周成品油裂解差整体回暖明显,一方面在近半年原油加工量大幅低于去年同期后,国内部分地区出现成品油供应偏紧局面,另外原油的重心回落也给裂解差反弹提供了基础。

另外周五晚上美国劳工部公布的数据显示,今年10月份仅新增了1.2万个就业岗位,增速创2020年最慢纪录,远不及预期的10万人,失业率仍维持在4.1%。作为影响市场预期美联储降息节奏的重要指标,随着数据公布,市场对美联储11月7日降息25个基点的可能性上升至接近100%水平,对于这一数据特朗普称其为“我国历史上最糟糕的就业报告”。对随着时间进入美国总统选战最后冲刺阶段,哈里斯与特朗普的对决进入白热化,谁能当选新一任美国总统也是下周对金融市场来说影响最大的重磅事件,油市仍处在观望及观点易变的阶段。

后期原油供需平衡聚焦欧佩克+的合作

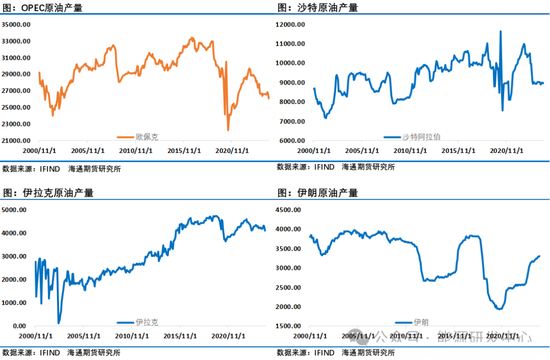

长期以来地缘冲突多次造成了油价的冲高,说明市场对于供应中断的担忧始终是存在的,但经历了几轮油价先因地缘溢价大涨,之后随着时间推移发现对供应影响都较小甚至几乎可以忽略之后。供应端面临的压力越来越大,尤其是欧佩克+在经历了最近2年多的合作之后其深度减产举措已经使用接近极限,今年来三次做出了延长减产的决定让油价勉强守住了70美元左右的长期区间底部,但看起来减产底对油价的支撑越来越吃力。OPEC周日发表声明称,沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼将220万桶/日的自愿减产措施延长一个月,至2024年12月底。OPEC声明显示,这八个国家重申了完全遵守《合作宣言》的集体承诺,包括同意由OPEC+联合部长级监督委员会(JMMC)对额外的自愿减产措施进行监督,并根据提交给OPEC秘书处的补偿计划,将自2024年1月以来的超产产量在2025年9月之前进行完全补偿。长期以来部分成员国减产执行不到位引发了组织内部的不满,尤其该组织的核心领导过沙特。此前有媒体曝出在2024年9月底举行的一次电话会议上,沙特阿拉伯能源大臣阿卜杜勒·阿齐兹·本·萨勒曼亲王警告欧佩克+成员国的部长们,如果其他产油国继续无视减产视协议中的产量配额,油价可能会跌至每桶50美元,虽然欧佩克秘书处驳斥了这则消息,但危险苗条依然显现。过去的一段时间里沙特一直兑现承诺在控制自身产量以维持石油市场的稳定,包括前期投资巨大有增产潜力的阿联酋也一直遵守协议控制产量。另一方面,俄罗斯、伊拉克和哈萨克斯坦的石油生产却一直超出其应遵守的减产要求,这必然会引发内部的不满,从最近欧佩克+的内部动作来来看,无疑这三个成员国感受到了压力,需要做出相应的减产补偿动作以为稳定市场做出努力。从周末最新的消息显示,伊拉克确认已根据对欧佩克+自愿减产的承诺,将石油产量降至330万桶/天,俄罗斯与哈萨克斯坦也重申欧佩克+的重要性,双方确认对欧佩克+减产协议的承诺,据消息人士透露,哈萨克斯坦10月份的日均石油产量较9月份下降20%。欧佩克此次宣布再次延长当前减产计划一个月的动作可以看出最近欧佩克+开始意识到了当前市场石油需求疲软,以及OPEC以外地区石油供应的增加,给石油市场带来了下行压力,但留给欧佩克+可操作空间越来越小。从欧佩克+此前达成的协议来看,2025年欧佩克+产量回升仍然是越来越近难以回避的局面,但原油市场需求端似乎很难承受2025年的供应增长压力。

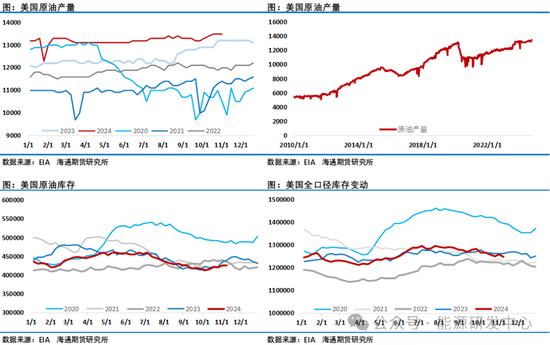

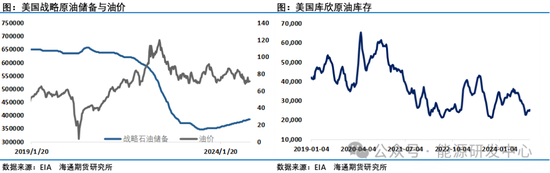

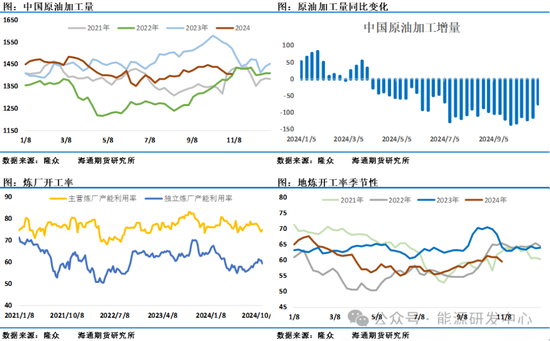

最新一期的EIA报告显示,10月25日当周美国国内原油产量维持在1350.0万桶/日不变。美国至10月25日当周EIA原油库存除却战略储备的商业原油库存减少51.5万桶至4.26亿桶,降幅0.12%。预期230万桶,前值547.4万桶。俄克拉荷马州库欣原油库存增加68.1万桶,前值-34.6万桶。当周美国战略石油储备(SPR)库存增加118.9万桶至3.858亿桶,增幅0.31%。汽油库存下降270.7万桶,预期60万桶,前值87.8万桶。取暖油库存增加57.1万桶,前值-28万桶。精炼油库存 减少97.7万桶,预期-159.5万桶,前值-114万桶。美国至10月25日当周EIA战略石油储备库存为2022年12月2日当周以来最高。需求层面美国原油加工量已经从季节性低位开始回升,柴油表现最近一周欧美市场明显回暖。国内原油加工量开始季节性回落,与去年同期仍有明显差距,地方炼厂开工率回落明显,经营利润面临的压力迫使部分炼厂降低了开工率。

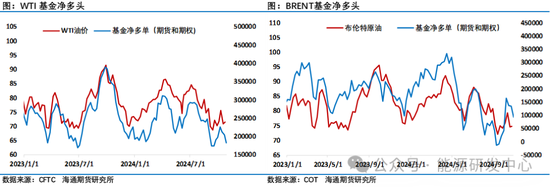

地缘风险的反复扰动让投机者持仓调整持续被动变化,美国商品期货交易委员会(CFTC)数据显示截至10月29日当周,WTI原油期货投机性净多头头寸减少17037手至48426手。而洲际交易所(ICE)布伦特原油期货在上周投机性净多头头寸减少40,674手合约至93,907手。原油市场供需层面长期展望供应压力仍是悬在油价头上的利剑,欧佩克+延长减产时间延长一个月有助于稳定市场,但扭转市场预期显然仍然不够,另外本周金融市场将聚焦于美国总统大选结果,这可能对能源市场带来新的变化,注意节奏把握,控制好风险。

内容由海通期货能源研发中心原创,转载请注明出处。