海底捞去年翻台率接近4机构称今年上半年有望同比大幅提升

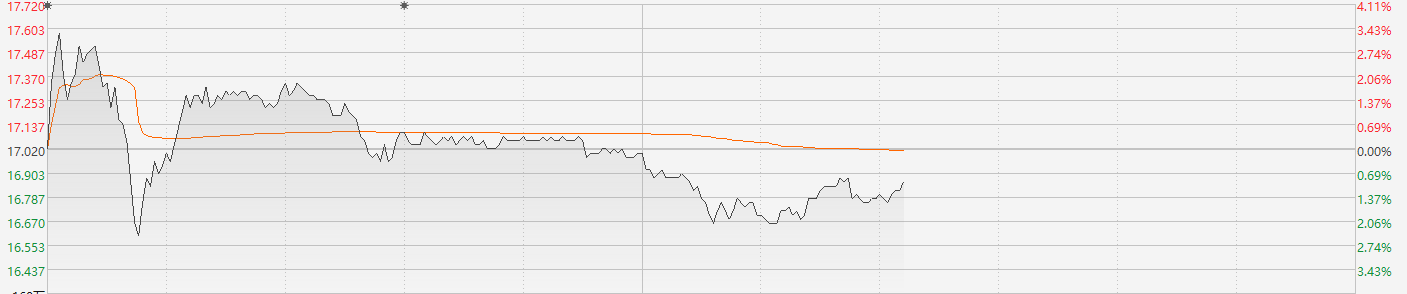

财联社3月27日讯(编辑 胡家荣)受益于昨日公布的年报,海底捞(06862.HK)在今日早盘一度上涨超3%,不过受大盘拖累,目前股价已转跌。截至发稿,跌1.06%,报16.84港元。

注:海底捞的表现

注:海底捞的表现

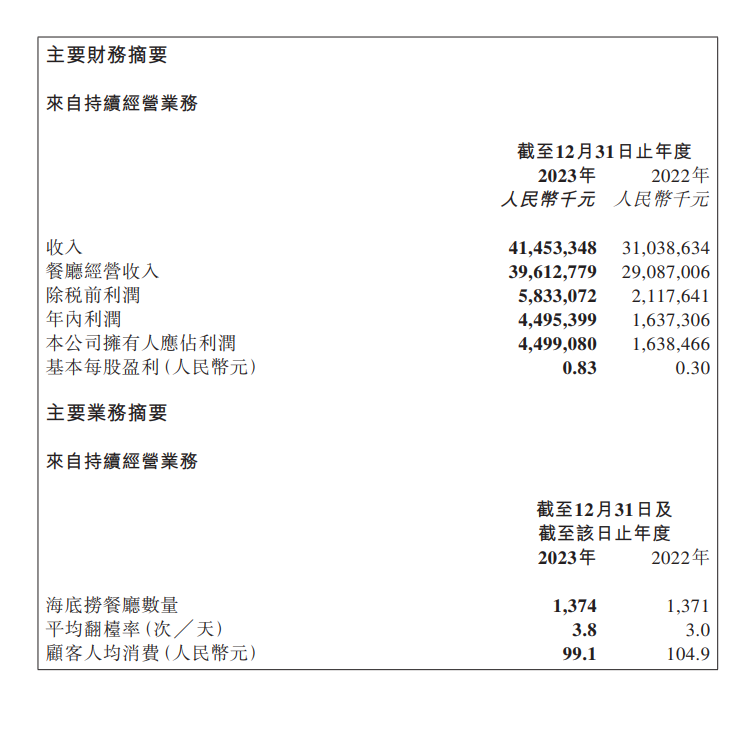

根据海底捞在昨日发布的2023年财务报表,全年公司营收414.5亿元人民币,同比增长33%,之前分析师的预估为411亿元。净利润45亿元人民币,同比增长174%。

注:海底捞的去年的表现

注:海底捞的去年的表现

海底捞指出,因整体消费环境复苏,消费者外出就餐次数逐渐增加,海底捞餐厅翻台率显著提升。2023年海底捞餐厅整体翻台率为3.8次/天,同比增长26.7%。

翻台率仍有望上升

根据浙商证券的研报,海底捞的翻台率正在不断上升。在2023年全年,公司实现了3.8次/天的翻台率,这个数据明显高于2023年上半年的3.3次/天,2022年全年为3次/天。

该券商还指出,2024年春节假期期间(从初一到初六),海底捞累计接待了超过950万名顾客,同比增长30%,翻台率继续保持强劲势头。基于2023年上半年较低的基数,预计在2024年上半年海底捞的翻台率同比将有望显著提高,而下半年则有可能保持当前水平或继续小幅上升。

新加盟模式有利于发展

除了翻台率回升之外,海底捞在本月初发布公告称,将推行海底捞餐厅的加盟特许经营模式,以多元经营模式进一步推动餐厅网络的扩张步伐。

海底捞在公告中指出,按照以直营为主、适时引入加盟特许经营模式,将有助于公司实现进一步的适度扩张。目前已成立加盟事业部,制定加盟特许经营相关的模式细节及商务合作流程。

浙商证券指出,以翻台率为例的门店经营数据,是公司重要的开店前瞻指标,预计公司实际的开店节奏会随门店经营情况乐观而乐观。

他们预计,2024年海底捞有望维持至少个位数增速的新开店节奏。目前该公司的门店总数还不到1400家。从长远的角度来看,考虑到公司已经开放了加盟模式,未来的开店空间仍然非常广阔。

华泰证券也持有类似的观点,该券商指出轻资产扩张为更为高效的模式,开放加盟有利于海底捞更好借助社会资源,进入较为稀缺位置,适当加快公司拓店节奏,使门店经营更为灵活,并给予目标价24.26港币,维持“买入”评级。