碳酸锂:基本面边际改善,但反弹空间有限

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢理解与配合!

作者 | 张维鑫 中信建投期货研究发展部

本报告完成时间 | 2024年8月20日

摘要

随着价格持续下跌,生产下降,供给出现减量,而需求则在产销旺季背景下增长,库存增长速度放缓,库存拐点将至。基本面边际改善,反弹预期升温,但考虑到长周期供需关系未现明显改善,且价格反弹将面临套保带来的抛压,预计并不存在太大的反弹空间。建议企业重点关注反弹带来的合适的卖出套保机会。

正文

一、市场回顾

本轮跌势如果从4月底起算,至今已经维持了近4个月的下跌,碳酸锂上市初期已经经历过一次长达4个月的下跌,跌幅更大,但其中出现过明显的反弹货横盘震荡行情,但本轮下跌,走势比较顺畅,一路从11万元/吨上方跌至逼近7万元/吨,跌幅达到36%,跌破了此前的市场比较认可的8万元/吨成本支撑位。最近几个交易日,碳酸锂主力合约在7.2-7.3万元/吨位置。

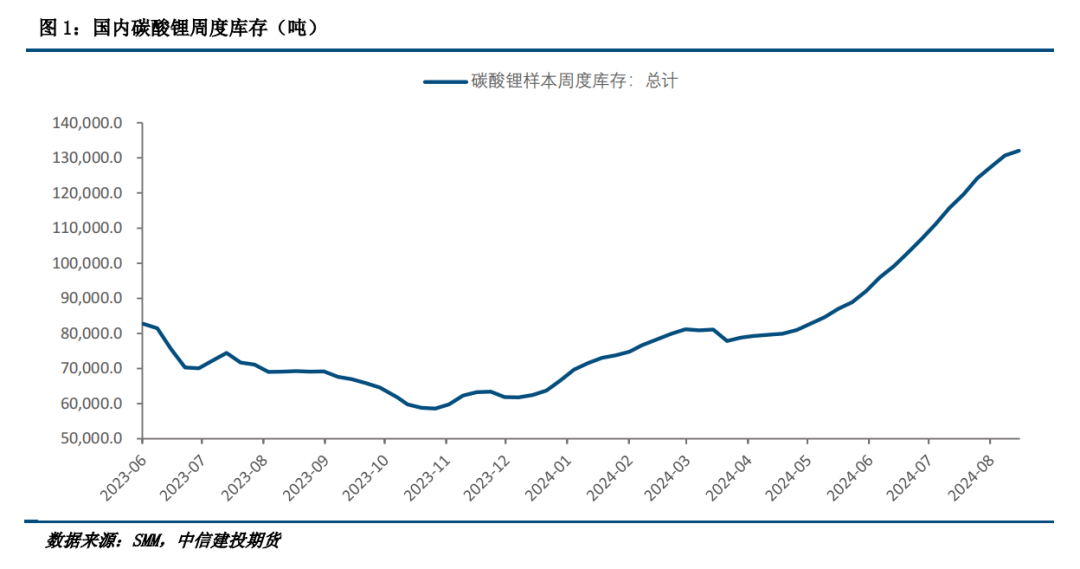

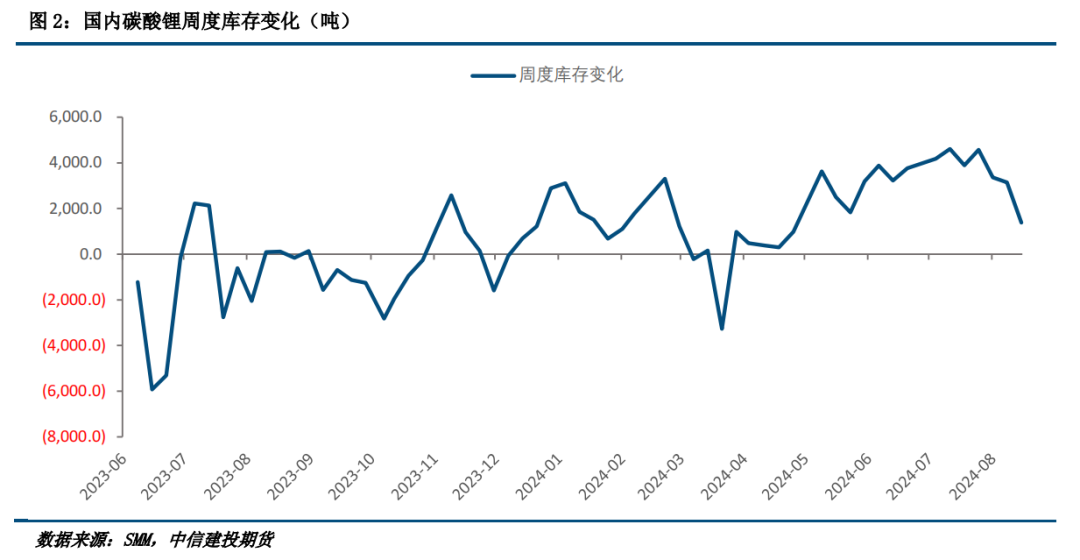

二、库存拐点将至,基本面边际改善

从今年4月中旬起,SMM统计的碳酸锂周度库存便进入快速累库状态,5月-6月周度累库3000余吨,7月份达到4000吨以上,不过在进入8月份后,累库速度明显下滑,8月9日-15日当周仅累库1381吨,较前一周减少了1757吨,较高峰期减少了3200 吨。按照8月份的累库变动趋势,最早在8月底、9月初,该口径下的库存将进入去库状态。

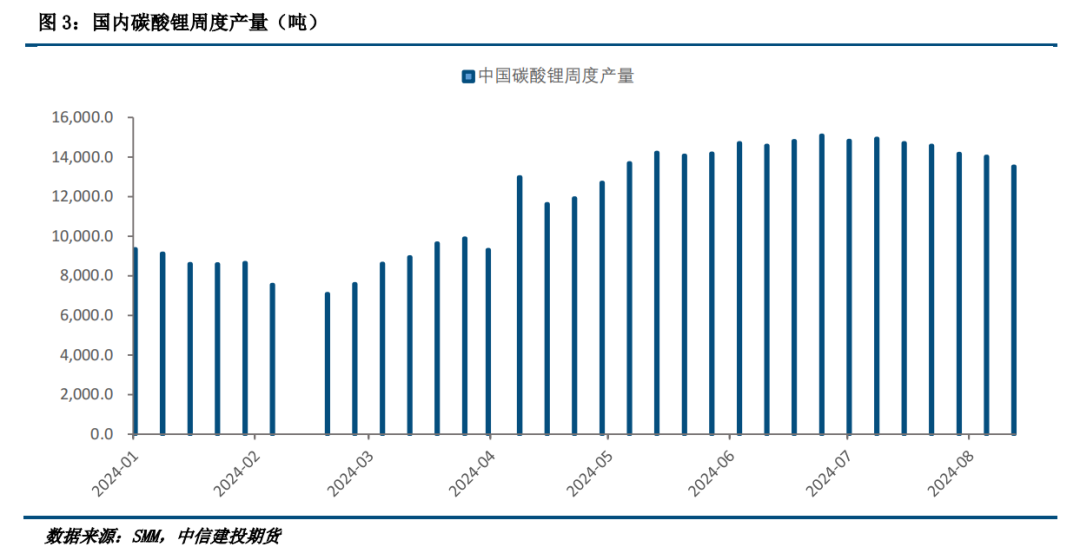

关于去库的预期并非仅来自于对趋势的线性外推,而是包含了供给侧和需求侧的双重修复。SMM数据显示,8月9-15日当周碳酸锂产量1.35万吨,较上一周减少510吨,较6月底高点减少1500余吨。考虑当前价格对供给的制约效应,预计产量还会延续减量。从其月度产量和周度产量数据推算,7月份周产量均值约为1.465万吨,按照8月目前的状态,预计周产量均值约在1.35万吨左右,8月减少产量5000吨左右。从其他各家机构的统计情况看,8月产量大概率会继续减少。

随着年末产销旺季到来,需求提升是一个确定性比较高的事件。据资讯机构统计,8月正极材料产量环比将增加,其中铁锂增幅超过8%。SMM数据显示,8月铁锂产量环比会增加8.3%,而三元材料环比提升3.5%。从以往车和电池产量规律来看,9月份预计仍是易增难减。

总体来看,结合库存变动情况及供需的变化方向,行业库存拐点将至,基本面迎来了边际改善。基本面的边际好转,似乎也为碳酸锂的反弹提供了支撑。

三、长期预期尚未扭转,反弹空间有限

碳酸锂要反弹,上方面临两个显而易见的压力,一个是中上游的套保压力,另一个是长期的供大于求格局未改变,多头力量弱于空头。

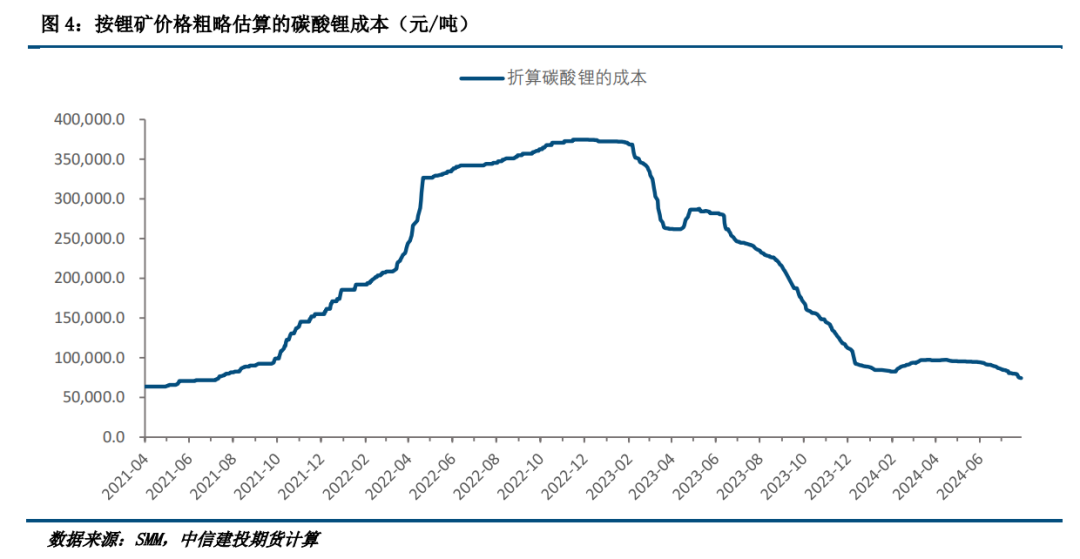

SMM数据中SC6的锂辉石精矿CIF平均价格780美元/吨,富宝则为800美元/吨,计算的碳酸锂成本大约在7.5万元/吨(不同的加工费成本可能导致结果有差异,个别情况可能会接近8万元/吨的成本),以近月合约价格计算,处在亏损状态。一个简单的场景假设是:以800美元/吨的矿价为基础,若盘面价格涨至7.5万元/吨以上,则贸易加工型企业便可以进行套期保值,执行买矿套盘面的策略,无风险锁定加工利润。上述假设中,或许关于具体的价格有分歧,但总体逻辑无差。按照这个逻辑推测,若价格反弹数千元/吨,那么当前减少的产量也许会迅速回到市场,而盘面也将面临套保带来的抛压。

碳酸锂仍然面临中短期的供大于求压力。基于我们的整理统计,将今年投产项目的爬产和明年可能投产的项目纳入后,2025年锂盐资源端供应量会达到163万吨LCE(未考虑回收料供给),而需求端在乐观假设下仍低于145万吨LCE,即明年仍将过剩18万吨以上,考虑回收料供给后过剩幅度会进一步扩大。2024年,即使经历过供给减产、需求超预期,全年过剩幅度预计仍会达到10万吨以上。如果要在2025年实现动态平台,供给端需要淘汰至少10%的供给,即碳酸锂的均衡价格至少要在90%成本分位线以下。如果考虑到亏损对于出清的滞后效应,均衡价格应该会更低,且持续的时间至少要以季度计量。从这个角度来看,市场很难再给出一个高的价格来让企业在舒适的价格进行套期保值,进而延长出清周期。

除此之外,上述关于基本面边际改善的讨论也未过多关注进口情况。实际上,海关数据显示,7月中国碳酸锂进口量2.42万吨,环比增长23.3%,并未继续环比下滑,增量除了可能得统计节奏的差异外,也来自于阿根廷的增量。7月从阿根廷进口碳酸锂达到4700吨。前述关于供给的讨论未关注新增供给对存量供给减量的弥补。如果新增供给增加,则会削弱基本面改善的幅度。

四、展望:下跌动能减弱,或有反弹,但空间不宜乐观

从碳酸锂基本面来看,短期内,库存拐点可能到来,基本面边际改善,中长期看,新增供应巨大,但可以期待低价对供应的进一步压缩。从市场形势来看,过去一段时间诸多商品如螺纹钢、煤炭、铁矿、纯碱玻璃等持续下跌,在近两个交易日也有超跌反弹的迹象,这可能会提振多头买入低位品种的信心。从这些角度来看,碳酸锂的下跌动能可能会有所减弱,有较大概率进入阶段性横盘状态,以震荡为主,间或反弹。不过,对反弹空间不宜太多乐观,主要原因是基本面未现根本性逆转,缺少支撑,上方的抛压也比较大。

判断短期行情主力合约震荡区间7-7.8万元/吨,震荡之后,向下突破概率大于向上,建议企业随反弹逐步增加卖出套期保值头寸,若有超预期上涨,对于上游企业而言则是更好地套保机会。下游企业在当前价格水平可以考虑适当为9-10月份备货。

风险提示:低价对供给压缩的效果过于滞后、生产企业悄然降低开工率。

作者姓名:张维鑫

期货交易咨询从业信息:Z0015332