国投安信期货:黑色系阶段性见底?

曹 颖 国投安信期货黑色金属首席分析师 Z0012043

近日黑色系期货自低位有所反弹后,又再次有所回踩。本轮自六月开启的持续负反馈行情是否阶段性见底?如何评估反弹幅度?我们试图结合近期煤焦钢矿市场的主要变化来尝试探讨一下。

一、新旧国标螺纹钢转换的抛压峰值已过

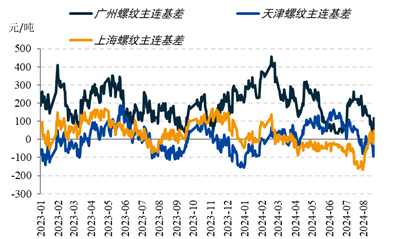

虽然黑色系本轮下跌的根本矛盾在于粗钢产量的持续过剩,但导火索无疑就是螺纹钢新旧国标转换所带来的阶段性集中抛压。6-9月的缓冲期过于紧凑且时处需求淡季,旧标螺纹钢的期现贸易常备库存在低流动性只能大量的低价甩货。而近期这一集中抛压基本已经得到了释放,这与建材钢厂的持续大幅减产是离不开干系的。按照mysteel的钢厂样本数据来看,螺纹钢的周度产量的农历同比降幅已经接近40%之多。目前从期现表现来看,华东地区的螺纹钢基差也已经快速回升至正值,也是现货的阶段性抛压峰值已过的侧面验证。

数据mysteel

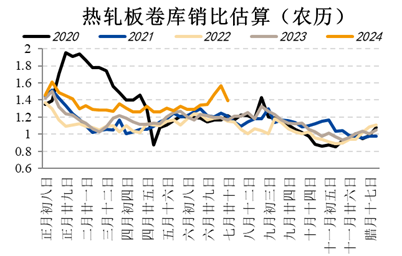

后续市场的核心压力仍在于板材,目前华南地区的热卷社会库存已经不断刷新近数年的新高。而按照mysteel发布的周度最新数据,板材的库存压力仍存,但好在是本周还在增产的背景下略有去库。据我们微观调研了解到,板材近期销售稍有好转,主要为前期超卖订单的回补,以及出口订单的采购,但终端方面尚未见有显著起色。

数据mysteel

二、铁水有企稳迹象,反弹空间有待观察

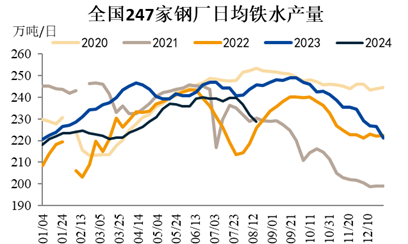

虽然本轮急跌行情中,先是建筑钢材厂严重亏损,再到板材厂显著亏损,已经持续了一段时间,所以造成了247家钢厂周度日均产量自240万吨/天的高位降至229万吨/天,降幅达到5%。但结合短流程钢厂的持续低产状态来看,再叠加钢价有企稳反弹态势,我们估算的长流程钢厂亏损是有显著改善的,铁水日产有企稳迹象。但自当前水平反弹的空间还有待观察,毕竟当前的炼钢利润主要是靠原材料下跌让利形成的,而不是主要靠钢价上涨所带来的,不具备可持续性。但铁水的企稳甚至小幅反弹,对于炉料来说的确是边际需求提振。

数据mysteel

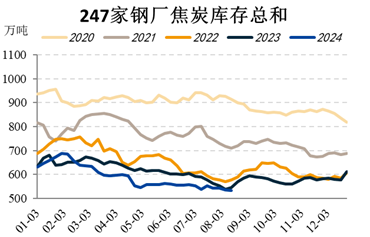

三、炉料整体供应过剩,但存在小幅补库空间

即然铁水反弹的幅度还存疑,也就意味着原材料刚需的边际回升并不值得报太多期待,但为什么并不影响原材料具备阶段性的向上价格弹性呢,我们认为这还是由钢厂炉料库存的持续低位格局所决定的。

数据mysteel

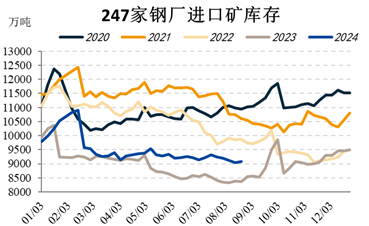

钢厂目前的焦炭库存可用天数虽然自低位稍反弹,但绝对水平仍处于近几年的低点。随着铁水产量的企稳,以及焦炭现货价格的逐步企稳甚至转势,终端采购叠加期现贸易诉求等会形成较明显的需求带动。而钢厂的进口矿库存虽然要高一些,但落地仍有亏损,低位采购轮库或摊薄成本的诉求仍存,因此结合后期铁水可能有提产诉求来看,铁矿石也是具备一定的补库空间的。

四、小结:阶段性见底,但反弹仍会有反复

总结来看,我们分析认为短期基本确认黑色系在钢材销售情绪改善,及原材料负反馈接近尾声的共振下出现阶段性底部。但反弹幅度暂时也不能看的太高,前期支撑位也变成了较强的压力位,仍有待终端需求端给钢材提供上扬空间。尤其是板材当前处于历史少见的负基差情况,黑色系期价的集体反弹还有待现货的逐步跟进才能形成共振趋势。

数据mysteel

【风险提示】旺季需求继续毫无起色,粗钢供应端修复持续快于需求端。

【免责声明】

本研究报告由国投安信期货有限公司撰写,研究报告中所提供的信息仅供参考。报告根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。

本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。国投安信期货有限公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任。

本报告版权仅为国投安信期货有限公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用发布,需注明出处为国投安信期货有限公司,且不得对本报告进行有悖原意的引用、删节和修改。国投安信期货有限公司对于本免责申明条款具有修改权和最终解释权。