汽车之家的中年焦虑:防不住后浪,造不出新势

汽车之家遭遇增长瓶颈,新兴平台竞争与市场变革下,其转型之路充满挑战。

@新熵原创作者丨王思原 编辑丨九犁

汽车市场一路高歌,但作为贯穿汽车服务整个链条的汽车之家,却有些裹足不前。

前不久汽车之家发布了2024年第二季度财报:净营收为18.726亿元,上年同期为18.330亿元;调整后的归属净利润为5.724亿元,上年同期为5.695亿元。

这份成绩虽然整体来看略有增长,但细分来看,三大主营板块中线索服务收入为8.2亿元,在线营销及其他收入为6.19亿元,而媒体服务收入仅为4.33亿元,较上年同期的5.3亿元下降18.6%,跌幅空前。

事实上,面对愈发混乱和内卷的汽车品牌竞争格局,以及成长于互联网时代愈发挑剔的新一代年轻车主,汽车之家这类撮合交易的垂类平台对制造商、经销商、用户的吸引力正在减弱。

而在复杂背景下,汽车之家能否趁着行业东风突破瓶颈?又能否转型成功?蓬勃发展的市场态势之下,又能否抓住新机会?

01

价格战殃及汽车之家

自从新能源进入内卷阶段以来,价格战便成了常态,各家车企也忙碌在产品迭代、售后服务、渠道运营商以及资金管理这些能够快速起到效果的业务上,至于营销投入,也在肉眼可见的削减。

例如几家头部新能源品牌,像特斯拉、比亚迪、理想等,其品牌市场费用率均在1%以下,远低于传统燃油车时代各家2-3%的广告投放平均水平。

其实不是说各家车企不重视营销,而是放在汽车之家这种垂类平台上的预算可能会减少。这与抖音、小红书等新兴媒体平台的崛起也有关。也就是说,买方市场出现了新的趋势,但汽车之家没有像入局时那样把握好,或者说汽车之家也没有能力把控这一变化。

图片来自小红书

图片来自小红书月狐发布的一份报告称,垂类媒体仍为车企营销的主要阵地之一,分割广告主一半左右预算,模式已从打包购入线索转变为直播+活动的内容型营销模式,更高效的触达用户;以腾讯视频号为代表的短视频平台加速发展,在2024年的车企自播趋势下继续抢占汽车广告主预算。

根据QuestMobile的数据,早在2023年第一季度,抖音和小红书两大短视频平台的汽车软广投放合计便达到7000余条,并且短视频平台在汽车广告投放中的比例正在上升,受到汽车品牌的高度关注。

此外,作为汽车垂类媒体,要增加媒体收入,势必增加广告投放。但这里需要注意一个矛盾平衡点:过多广告必然导致用户体验大幅下降。如何平衡?这对于汽车之家而言,无疑是一个巨大挑战。顺应时下年轻人的消费趋势,或是唯一解。

但现实是,当下的年轻人更愿意通过视频、评测等形式来获得汽车信息。此时,抖音、快手、小红书分走用户流量是必然。面对诸多难点,当下的汽车之家,如何与这些新兴平台进行差异化竞争并吸引年轻用户群体的关注,又将是一个不小的挑战。

体现汽车垂直平台不再“吃香”的更为实际案例是2024年初,华为问界、智界宣布停止与汽车之家、懂车帝和易车网等三大汽车垂类媒体合作,旗下门店也均未开通相关平台会员。从华为知情人士的回应来看,华为鸿蒙智行和三大平台中断合作的主因,是因为商务洽谈未达成一致,很有可能也是价格、权益等利益关系尚未谈拢。

而在此之前,一些经销商对汽车之家这些垂类汽车平台早有不满。比较重大的冲突,也是由经销商发起,而不是车企。

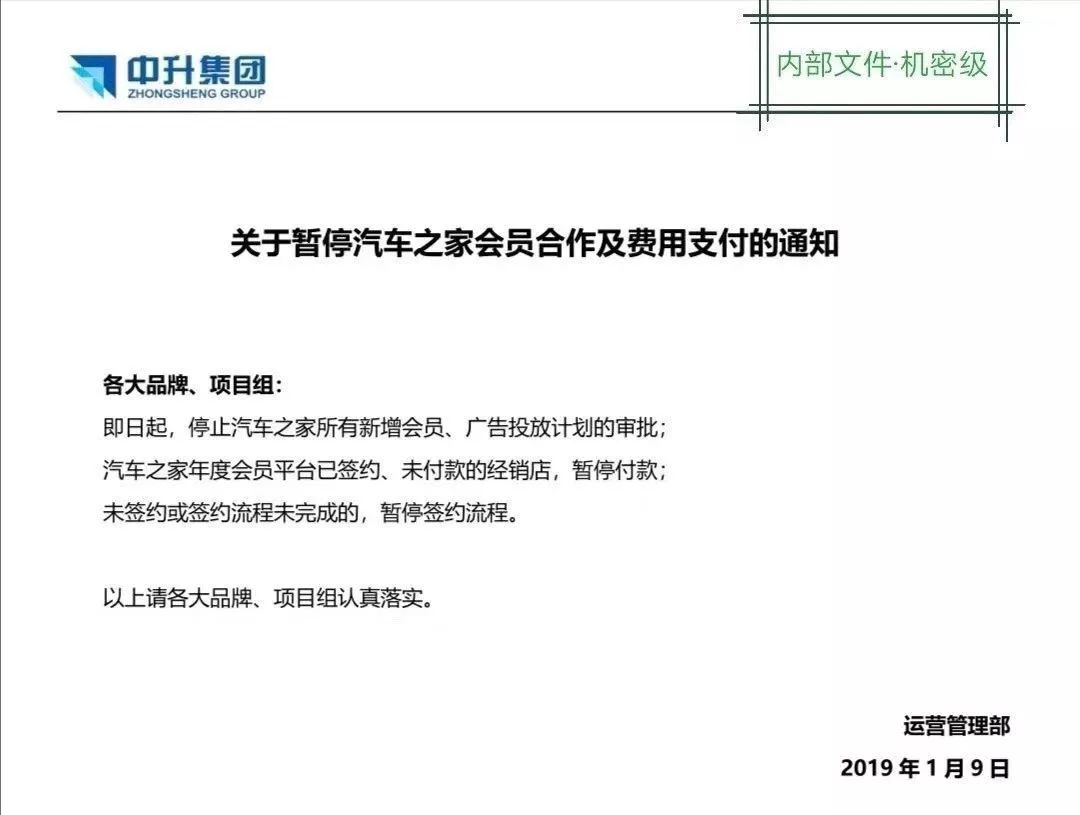

2019年,作为全国最大经销商集团之一的中升汽车,揭竿而起,发布内部文件停止汽车之家所有新增会员、广告投放计划的审批。随后运通集团、庞大集团、上海永达集团等全国头部经销商集团纷纷声援中升。直到全国工商联汽车经销商商会的介入,这次风波才得以逐渐平息。

一位新势力品牌的用户营销及线索部门负责人此前表示,“今年从三垂获取线索110万条,去除重复后有80万条,转化率2.5%,在其总销售量贡献占比20%不到。”而该车企全年卖了10万台,按三垂贡献2万台计算,一共花费了1.3亿元,单台成交成本为6500元。这样高的成本,真的可持续吗?

其实无论是车企的强势,还是经销商的“抗议”,反映出的都是垂直平台地位的下降以及汽车传播流量的“去中心化”。数量众多的平台、媒体甚至个人,都在传播汽车相关内容,同时各家车企、经营商(或门店)也在不断创造流量,直面消费者。这也说明,当下,垂直汽车平台必须求变才能应对当下的市场环境。

汽车之家近些年持续在寻找新的营收增长点,其先后在销售线索、汽车电商、保险、汽车线下零售服务、内容营销等方面进行探索。但就目前情况来看,汽车之家压力并未减弱。

02

转型布局陷内忧外患

汽车垂类媒体的商业模式本质上是借助信息平台的优势,向主机厂和经销商等甲方提供信息流服务。庞大的用户群是信息诞生的基础,主车厂和经销商则是平台收入的直接来源。从这两个维度来看,本质就是流量买卖生意,所以在流量有限的情况下,汽车之家不得不面对懂车帝、易车两家同类平台的激烈竞争。

优质内容是保持用户活跃度的关键。这也是汽车之家愿意压低利润,加大内容投入的目的。然而重视内容投入的不止汽车之家一个。

易车借助腾讯的流量优势,通过微信等社交平台进行广泛传播,提高了品牌曝光度和用户触达率。并且,推出了多款创新产品,如智能导购系统、VR看车等,提升了用户购车体验和便捷性。

懂车帝则借助字节在抖音上收获一批用户,并且其内容风格更加大胆,每年的新能源车冬测也是全网车友关注重点。

相比竞争对手的积极创新和尝试,汽车之家也在跟进这些新玩法、新举措,但由于缺乏流量和生态的支撑,进度略微逊色。

易车和懂车帝的快速成长,这意味着垂类平台将不再是购车的唯一信息参考来源,各大平台重复线索的占比将进一步提高,加剧了线索质量下滑的趋势,也导致汽车之家的用户优势,正在被同类平台快速拉平。

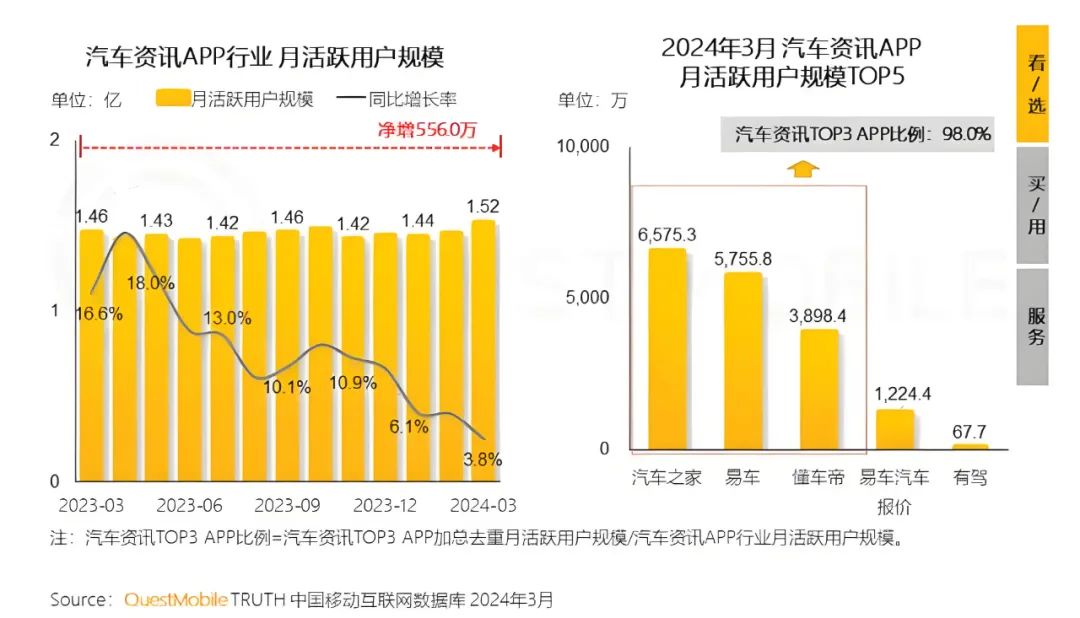

根据QuestMobile披露的数据,汽车之家月活规模为6575.3万,相较2023年12月的6495万,仅增长1.23%。而坐拥流量池的懂车帝,月活用户规模在近年来实现了显著增长,截至2024年6月,懂车帝APP的月活用户规模为3570万;易车系2023年年均月活达到5826.7万。

移动互联网流量红利触顶,汽车媒体平台的月活规模很难再高速增长的现状,汽车之家、懂车帝、易车三家平台的月活用户量进入“此消彼长”的局面。

其实从内容角度来看,管理人员的业务能力也决定了平台的质量。自中国平安入主汽车之家后,其历任管理人员的履历都不差。公开资料显示,汽车之家目前的“掌门人”吴涛是一位汽车行业老兵,在财产和意外伤害保险以及汽车服务行业拥有超过28年的经验,对汽车行业和保险业务有深入了解。而现任董事长龙泉,成长于平安集团,更擅长金融和保险领域。

而其他核心高管几乎也清一色的“平安系”出身,有汽车媒体经验的寥寥。在汽车市场这个换代的节点,这些善于守成的高管,能否应对得了新能源汽车市场激烈的竞争,还是疑问。

当然,新领导团队带来了新的管理理念和经营策略,试图通过优化服务、提升用户体验和加强营销推广等手段来提振业绩,并且其金融和保险优势是同行不具备的,但目前来看,这些独特的优势还未真正融入汽车之家的业务中。反而使其陷入了演变为“变现工具”的尴尬。

不过汽车之家率先布局线下,也为未来提供了一定想象空间。

03

广阔空间下机会难抓

最近两年,汽车之家一个相对新颖的业务是线下空间站建设,所谓的空间站也就是为消费者提供看、选、买、换新能源汽车的一站式服务。另外,结合旗下控股的CtoB的二手车拍卖平台天天拍车,实现二手车销售服务。

坦白讲,线下场景汽车之家的布局相对领先。截至去年年底,汽车之家已经在全国20座城市建了线下空间站,已合作多家品牌,其中,新能源车占多数,并且还融入了3D全息车模、AI+大语言模型、一站式查车收车卖车等技术和平台工具。

而对于这样的布局,汽车之家高级副总裁杨嵩曾在一次采访中表示:“新能源汽车销售终端成本高昂,大量门店亏损。消费者购车体验不佳,奔波多个门店,缺乏直观横向对比。”线下空间站的存在,正是为了解决这种资源错配。

但是,集合了多个品牌的空间站,是否也会背负各个品牌叠加的成本?这就考量汽车之家挑选品牌和车型的能力,以及各品牌各车型实车展示,对技术、空间、运维、人力等一系列成本的承受能力。据悉,从2022年9月第一家空间站至今,不到3年布局20多座城市的建设速度,保守估计每个线下空间站仅建设成本就在千万左右,汽车之家能否持续投入还是疑问。

另外将众多竞争性品牌置于同一空间、直观比对,汽车品牌方能否接受这样短兵相接的“开架”销售方式?这非常考验汽车之家在各品牌之间的公信力和组织力。

而对于消费者来说,空间站虽然可以提供与传统4S店不同的服务,如更加个性化的购车体验、更灵活的价格谈判空间等。但传统4S店提供的服务通常更为全面,包括汽车维修、保养等售后服务,长期运营下也积累了大量的回头客和良好的口碑,消费者对这些门店的信任度较高。尤其是售后方面的问题,汽车之家可能需要时间来建立消费者的信任。

汽车之家从线上走到线下一定是个增量市场,这种布局也十分新颖,只是教育市场,提升消费者对空间站模式的认知和接受度,不止需要资金,更需要时间沉淀。

汽车行业经历深刻变革的当下,汽车之家也迎来前所未有的挑战与机遇。尽管财报数据有一丝增长,但主营板块的媒体服务收入下降,以及来自新兴媒体平台的竞争压力,都暗示着汽车之家亟需转型与创新。在汽车行业的新篇章中,汽车之家还能否继续扮演重要角色,我们会持续关注。