新品种丨瓶片期货推介系列(二)聚酯瓶片产业链与供需结构介绍

广州期货

聚酯瓶片产业链与供需结构介绍

聚酯瓶片,这位聚酯下游的新贵,在我们生活当中无处不在,扮演了极为重要的一环。除了在大家熟悉的饮料包装生产环节中担当主角,瓶片其实在工业、建筑、印刷和装饰等方面都有着不少的用途。作为又一个聚酯产业链的重要品种,瓶片也即将在这一国内支柱性产业领域的期货衍生品市场中大放异彩,补足重要一环。在瓶片期货即将登台亮相之际,本文将会对聚酯瓶片的产业链与供需结构进行介绍。

一、 聚酯瓶片产业链情况

(一)聚酯瓶片的上下游概况介绍

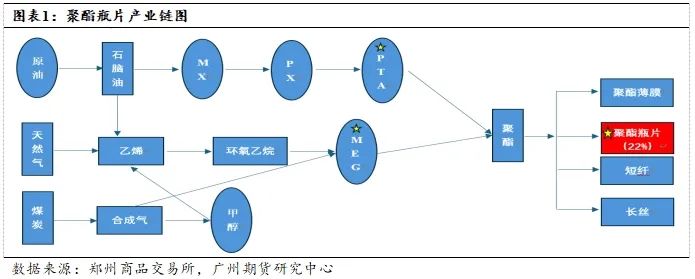

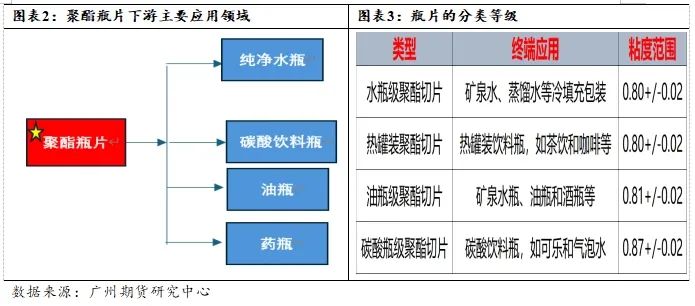

瓶片的上游是石化产业链,其生产原料主要为PTA和乙二醇。瓶片和聚酯纤维切片最大的差别在于瓶片在生产过程中会加入一定量的IPA(间苯二甲酸)。如前文所述,瓶片的下游主要是应用于食品饮料包装当中。聚酯瓶片约占聚酯行业体量的22%。

(二)聚酯瓶片的生产工艺

瓶级PET主流的生产工艺为直接酯化法,流程主要为CP(酯化与缩聚)和SSP(固相缩聚增粘)两个阶段。

瓶片的上游原料PTA与乙二醇以及第三单体IPA(间苯二甲酸)、调色剂及热稳定剂经过液相中的连续酯化反应以及连续缩聚反应生成瓶级基础切片,之后再经过加热状态下的固相缩聚反应增粘生成更高结晶度的瓶级切片。

聚酯瓶片可分为水瓶级、油瓶级、热罐装饮料级和碳酸饮料级等类别。不同饮料类别之间的的粘度不同。

二、 聚酯瓶片供需格局

(一)全球聚酯瓶片供需情况

过去几年以来瓶片一直处于产能扩张过程中,全球瓶片产能从2019年的3221万吨,跃升至2023年末的3939万吨。其中2019与2023年的装置投产量较大,产能增长率较高。瓶片产量同样也在近几年实现了较大的突破,2023年末全球产量高达3018万吨。

在全球瓶片的产能分布中,中国遥遥领先,位居榜首(超40%),多家中国企业在全球主要瓶片生产厂商中跻身前列。其次是亚洲(除中国以外地区)、欧洲和北美洲,近两年东南亚瓶片的投资亦持续增加。

需求方面,目前聚酯瓶片全球消费主要领域仍然集中在食品饮料包装。其中水平需求占35%,碳酸瓶需求占22%,其他包装及容器需求占26%,啤酒瓶、包装与胶片需求合计占比17%。通过近年来下游发展来看,今后聚酯瓶片的需求将会更加集中在食品及日常消费品类领域。

全球瓶片主要消费地集中在亚太、欧美等地。2023年受全球经济下行压力以及物流成本抬升的因素影响,欧洲和北美地区消费量有所下降。2024年上半年北美和欧洲地区瓶片消费保持相对较好。

(二)全球聚酯瓶片产能与贸易分布情况

亚洲地区瓶片主要集中在中国,其次是印度、中国台湾、越南和泰国。近两年中国瓶片产能不断提高,其中2023年中国在全球的产能已经超过40%。

近几年全球瓶片新增产能主要集中在中国和东南亚,中国自2023年起瓶片产能加速投产。

从全球贸易流向来看,中国是瓶片的主要出口地,亚洲地区当中的韩国和印度也是瓶片的主要出口地。欧洲和美国则是瓶片的主要进口地。

(三)国内聚酯瓶片供给与产能分布情况

国内瓶片产能逐年增长中,18年起欧洲和北美不少瓶片装置出现停车和财务问题导致破产,瓶片加工差整体恢复高位。2023年起国内投产开始加速,国内瓶片产能进入供应集中投产周期。

截至2023年底,我国瓶片产能为1661万吨,产能增速34.9%,产量为1310万吨,产量增速为13.7%,年均开工率90%以上。

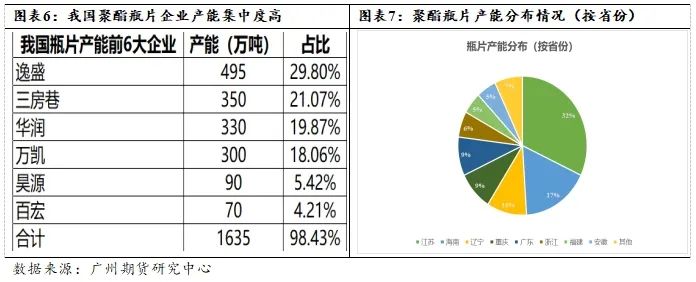

我国瓶片产能集中度较高国内前6大企业分别为逸盛、三房巷、华润、万凯、昊源和百宏,共计占总产能的比例超90%,多家头部企业在近三年集中投产。

瓶片产能集中分布区域为华东、华南、东北、西南。其中前五大省市分别为江苏、海南、辽宁、重庆和广东。

(四)国内聚酯瓶片下游需求及进出口情况

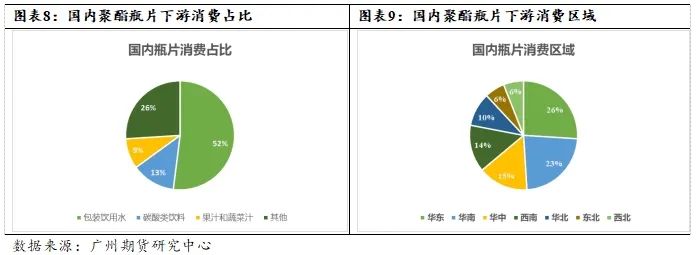

我国瓶片下游主要应用于软饮料、出口、油脂和片材等。软饮料需求主要应用于包装饮用水(52%)、碳酸类饮料(13%)、果汁和蔬菜汁(9%)和其他(26%)。

瓶片的主要消费群体是大型的饮料企业。消费区域主要为华东、华南、华中和西南。

中国是瓶片的净出口国家,出口量在稳定增长中,截至2023年我国全年瓶片出口量达455万吨,出口在表需的占比中达到34%以上。2024年一季度中国瓶片出口达到275万吨,同比+23.9%。瓶片的出口地区十分广泛,从2023年聚酯瓶片出口统计来看,中国聚酯瓶片主要流向东欧,东南亚,非洲和中东地区。

(五)国内聚酯瓶片加工差与库存情况

生产1吨瓶片需要0.855吨PTA和0.332吨MEG。根据过往历史数据来看,聚酯瓶片价格与原料成本的相关系数高达0.94,因此瓶片属于非常典型的成本驱动型的油化工品种。瓶片的加工差公式为瓶片价格-0.855*PTA价格-0.332*MEG价格。

2023年我国瓶片投产加速,导致瓶片库存同比增加明显。截至2023年瓶片年末社会库存接近170万吨,同比2022年增加69万吨。随着瓶片地投产加速,瓶片的加工差出现明显压缩。2023年四季度至今年上半年瓶片生产利润基本处于相对亏损状态。

上一篇:光大期货:8月23日矿钢煤焦日报