大手笔押注新能源、AI九安医疗2023年净利润缩减超九成,如何填补“爆款”产品收入空白?

近日,九安医疗2.SZ,股价40.43元,市值197.63亿元)发布2023年以及2024年一季报。2023年,公司的收入及归母净利润分别同比减少87.72%和92.19%。今年一季度,公司收入、归母净利润则分别减少49.03%、58.86%。

作为昔日的明星抗疫股,九安医疗的业绩在2023年大幅下滑本是意料之中,但作为一家医疗器械企业,公司对新能源汽车、人工智能等硬科技赛道的投资热情远超同行。

年报显示,公司目前在国内持有小米集团、小鹏汽车、理想汽车、蔚来的股票。3月中旬,公司股价曾突然上涨,随后发布公告解释对国产人工智能大语言模型初创公司“月之暗面”相关主体的投资事宜。

这与公司的现金储备猛涨有关,但也是公司对未来不确定性风险的防御。记者注意到,2023年公司的糖尿病照护业务相关收入为3721.04万元,“规模化尚需一定时间”。

iHealth系列产品收入降88.78%仍是主要收入来源

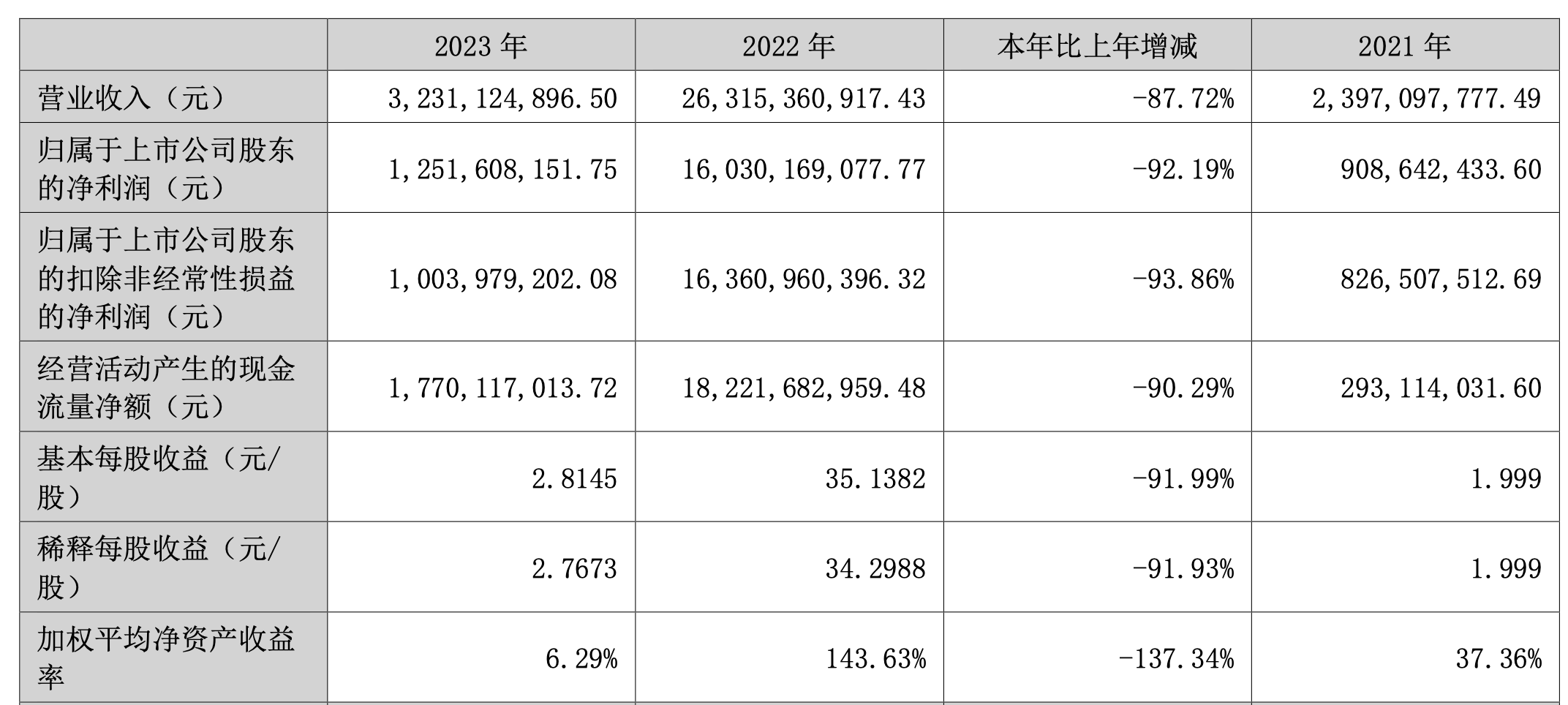

年报显示,2023年,九安医疗实现收入32.31亿元,同比减少87.72%;归母净利润为12.52亿元,同比减少92.19%;扣非净利润为10.04亿元,同比减少93.86%。

图片九安医疗2023年年报

九安医疗曾在业绩预告中解释称,业绩下滑与iHealth体外诊断检测产品有关。具体来说,2022年全球新冠肺炎疫情较为严峻,公司的试剂盒产品在美国市场畅销,并带动公司当年业绩大幅增长16.64倍。但随着疫情防控转入常态化,美国市场对于相关产品的需求下降,公司业绩随之大幅下降。

不过,分行业看,专用设备制造业2023年实现收入30.99亿元,在九安医疗的总营收中仍占比95.60%;iHealth系列产品的收入虽然同比减少88.78%至29.12亿元,但仍是公司主要收入来源。2023年9月21日,九安医疗再次获悉iHealth美国子公司又一次成功中标美国联邦政府的试剂盒产品采购合同,合同金额为1.67亿美元。

比起此前合计数十亿美元的合同金额,此次签单反映了抗原自测试剂盒的市场需求接近尾声,但让九安医疗看到了家庭自测类产品和家用医疗健康产品的市场机会。公司表示,为满足全球市场需求,未来公司将充分利用近年来iHealth额温计、试剂盒在美国畅销形成的品牌优势,依据市场需求,将中国具有竞争力的技术和产品推向美国市场。

在年报中,公司列举了三种产品,一是针对Covid抗原、甲型流感病毒抗原及乙型流感病毒抗原的三联检产品,目前正在美国FDA EUA审核过程中;二是持续血糖监测仪(CGMS)项目,该项目是公司的重点募投项目之一,公司计划在2024年继续加大投入,争取提升项目建设进度;三是智能助听器,针对这一产品,公司与“UC Irvine”及“Pacific University”两所大学在听力学与脑神经、听力康复、验配师专业培训、验配流程规划等方面展开深入交流,并达成合作意愿。

糖尿病照护业务创收3721.04万元,股价曾因投资异动

如何合理运用试剂盒产品带来的大额收入?九安医疗给出的答案是投资。

年报显示,公司在全球范围内对超过100家顶尖的资产管理公司和基金公司进行了深入的调研,参与了超过300场与全球一线投资机构相关的专题会议,目前已与超过15家一线资产管理公司建立了投资合作关系,持续提升公司大类资产配置的综合能力。

截至2023年年末,公司的现金及现金等价物余额高达22.90亿元,但2023年全年的减少额为32.69亿元。2023年,九安医疗的全年投资收益为5.61亿元。

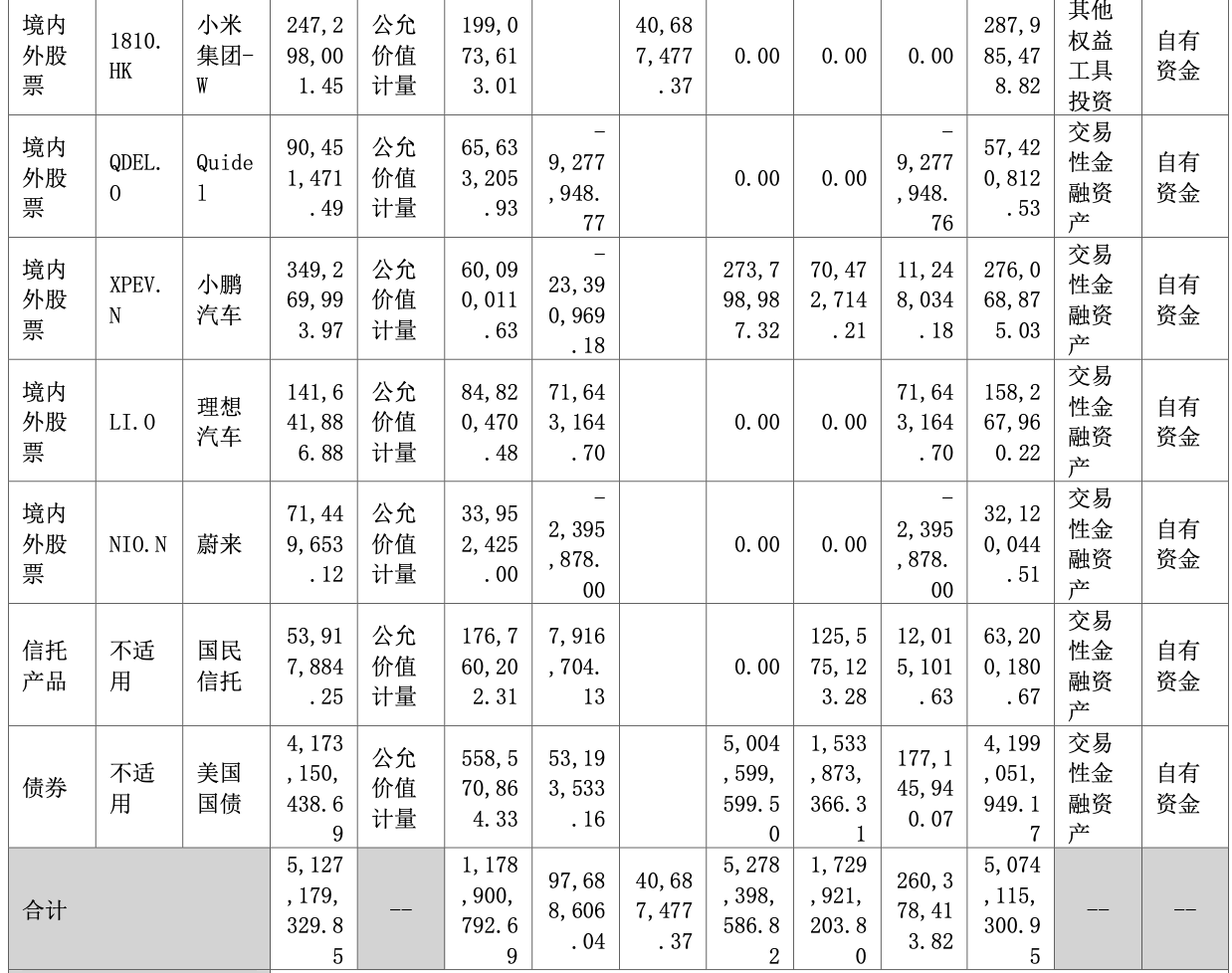

从投资方向看,硬科技、医疗大健康、人工智能、生物制造、新能源和新材料等前沿技术领域是公司看好的赛道。年报显示,九安医疗目前持有国民信托、美国国债,还持有小米集团、Quide l、小鹏汽车、理想汽车、蔚来的股票,其中小米集团计入权益的累计公允价值变动为4068.75万元。

九安医疗2023年证券投资情况 图片九安医疗年报

其中备受关注的一项投资是公司对国产人工智能大语言模型初创公司月之暗面相关主体的投资,投资额等值于3000万美元,被市场认为是公司三月中旬股价大涨的主要原因。

但记者注意到,根据九安医疗2024年发布的6份投资者关系活动记录表,机构调研对公司糖尿病照护业务的前景远大于投资事宜。实际上,作为九安医疗两大核心战略之一,糖尿病照护业务已经开始产生营业收入,2023年的相关收入达到3721.04万元,在总营收中的占比约为1%。

其中,国内收入约2077.24万元,国外收入约1643.80万元。在国内,糖尿病诊疗照护“O+O”新模式正在全国约50个城市、310余家医院加速推广,照护的病人规模超过22万人;在国外,美国子公司已通过新模式与约60家诊所合作,形成了良好的口碑,照护病人数约1.5万人。去年9月,公司在美国加州萨克拉门托的新办公室成立,并与北加州医师集团合作,推动“互联网+医疗”医保解决方案的进程。

不过,九安医疗曾在今年1月的机构调研中直言“该模式处于推广阶段,需要持续稳定的资金投入”“目前有少量服务费收入,规模化尚需一定时间”。这意味着该业务很难在短期内成长为九安医疗的业绩支柱,公司未来的业绩表现仍取决于“爆款产品”,但像抗原自测试剂盒那样的完美爆品,已很难再现。

(封面图片每经记者 李少婷 摄)