【互联网传媒&海外】行业比较视角下,如何看出版板块在高股息投资中的配置价值?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文来自方正证券研究所于2024年08月21日发布的报告《行业比较视角下,如何看出版板块在高股息投资中的配置价值?》,欲了解具体内容,请阅读报告原文。

郝艳辉 S1220524050002

张丰淇 S1220524070002

康百川(金麒麟分析师) S1220524060001

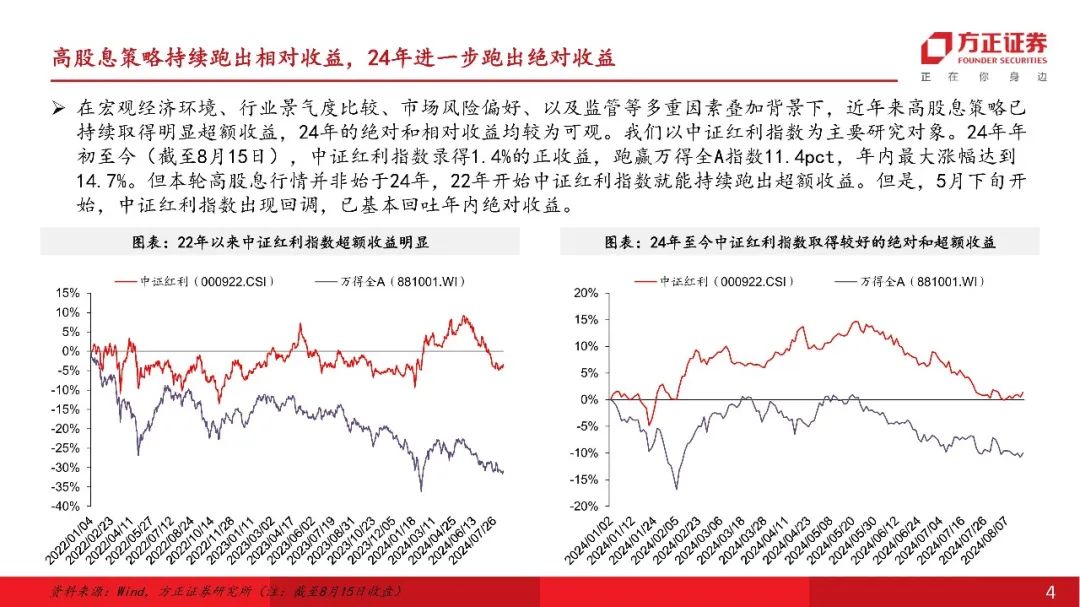

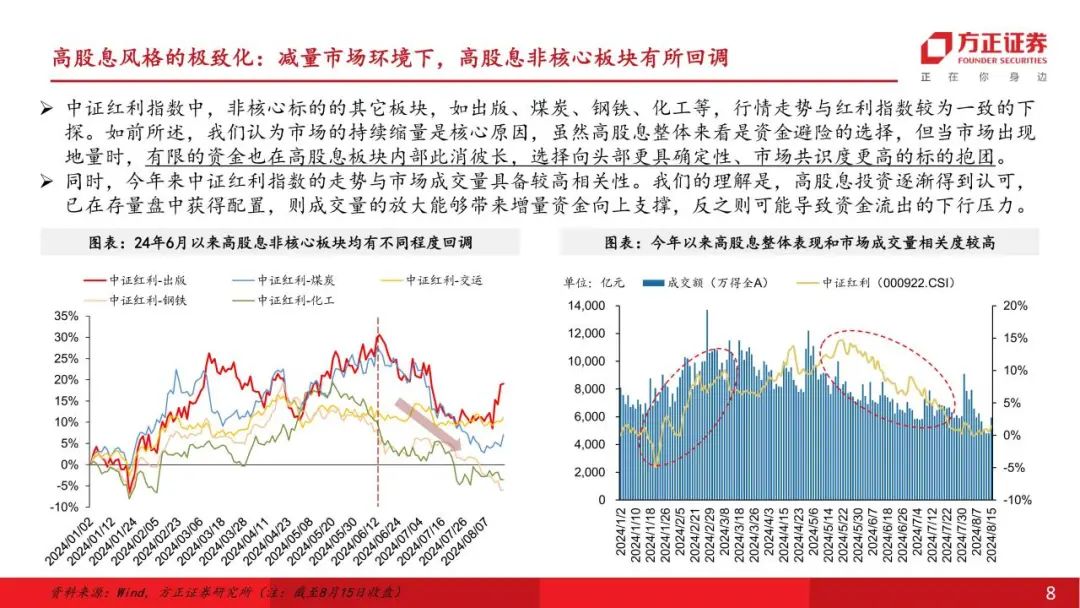

近期,以银行为代表的高股息标的持续创下新高,市场关注度进一步提升。事实上,今年以来,高股息投资取得了可观的绝对和相对收益。但6月以来,作为传媒板块的高股息品种,出版与其它多数非核心高股息板块,却出现明显回调。基于此,我们希望从行业比较的视角,尝试理解出版板块和高股息核心标的行情分化的原因,并站在当前时点,提出我们对后续出版板块的投资建议。本篇报告主要尝试回答了以下四个问题:

1、如何理解当前出版板块和高股息投资的行情?我们认为,本轮出版板块的回调,主要是由于市场整体交易量下行、风险偏好低迷下,导致市场资金向高股息核心票极致收敛的抱团行为。

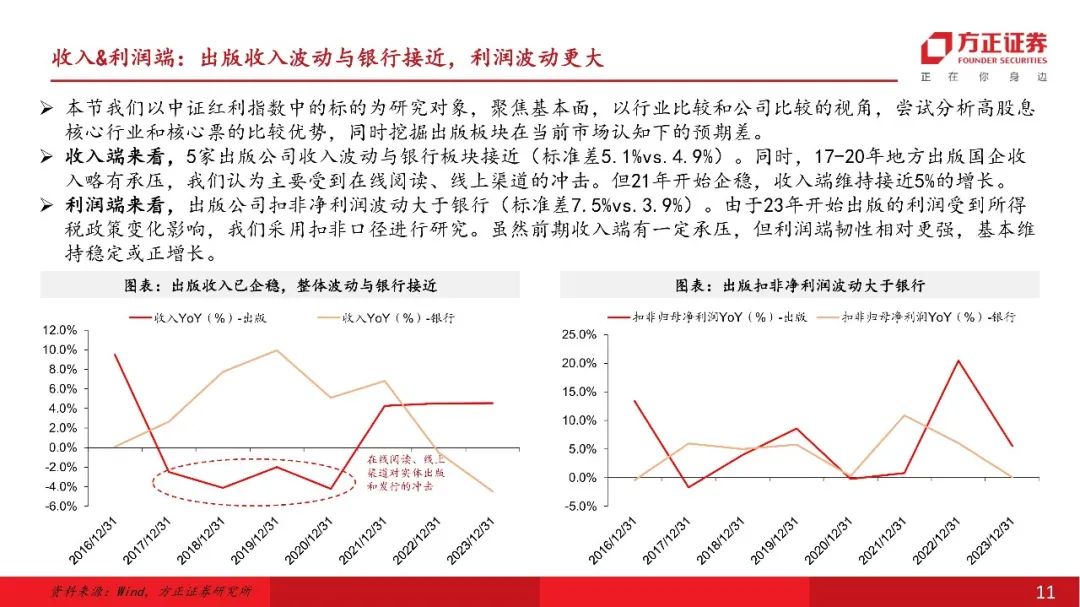

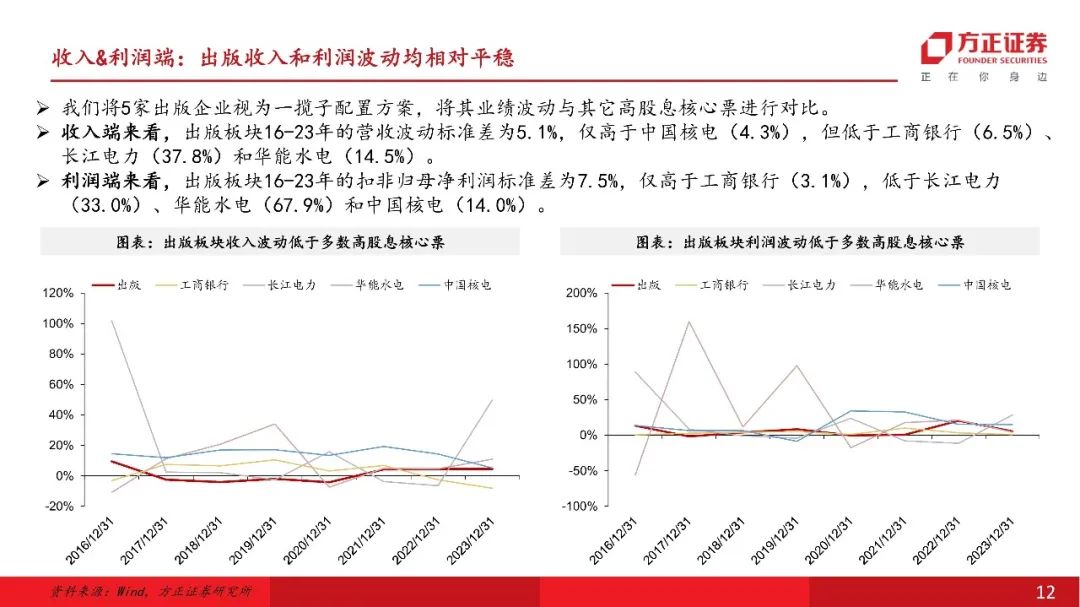

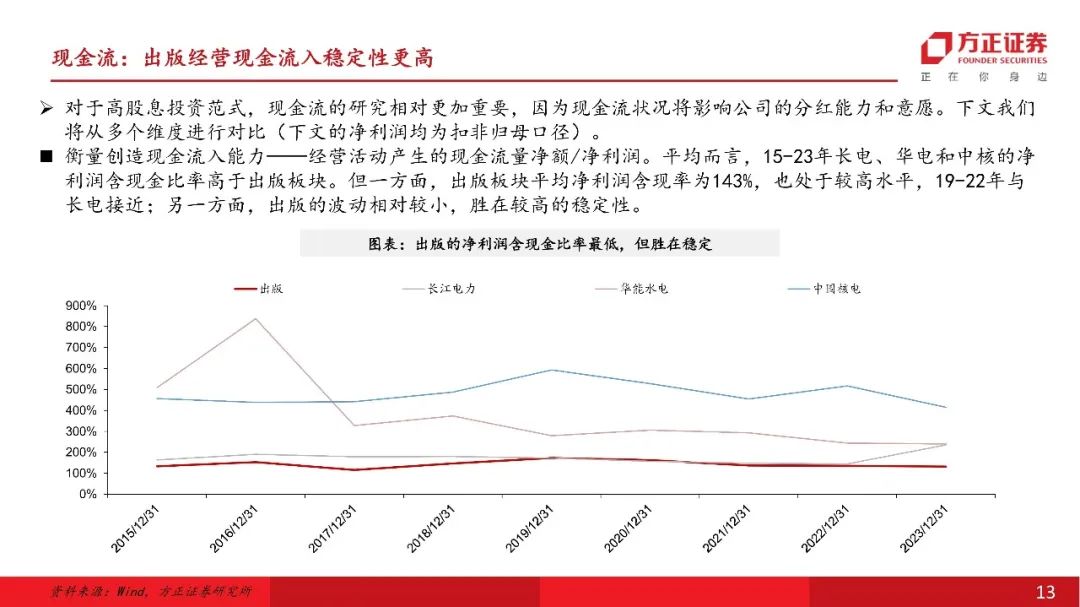

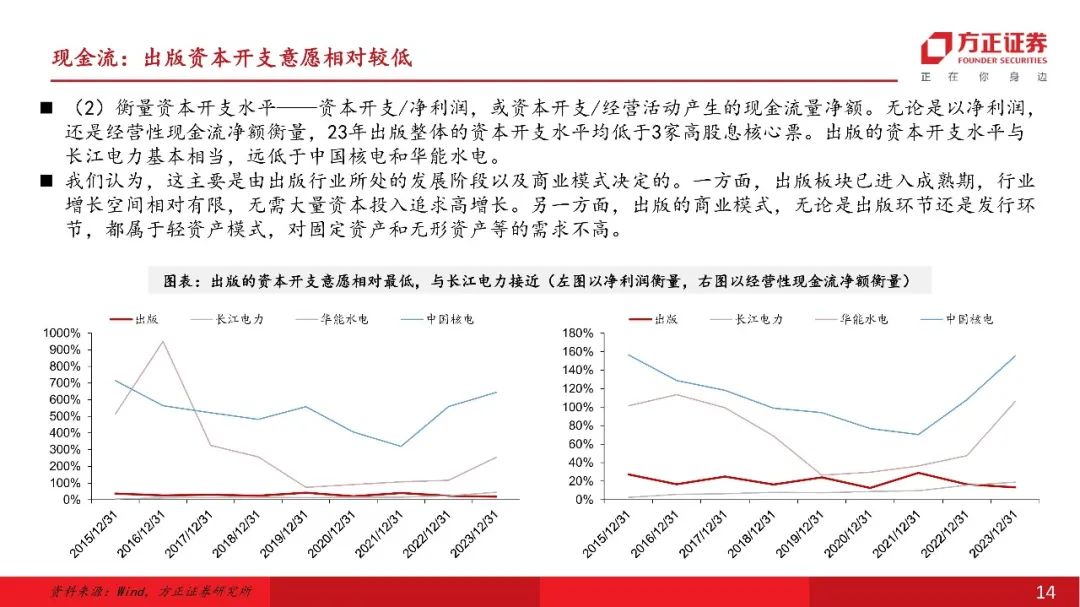

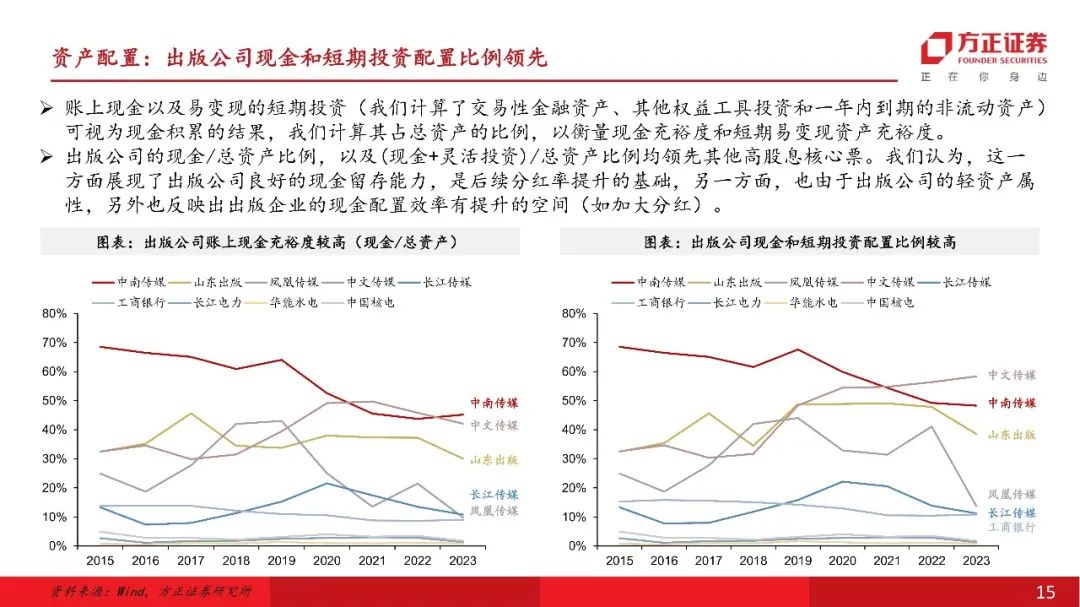

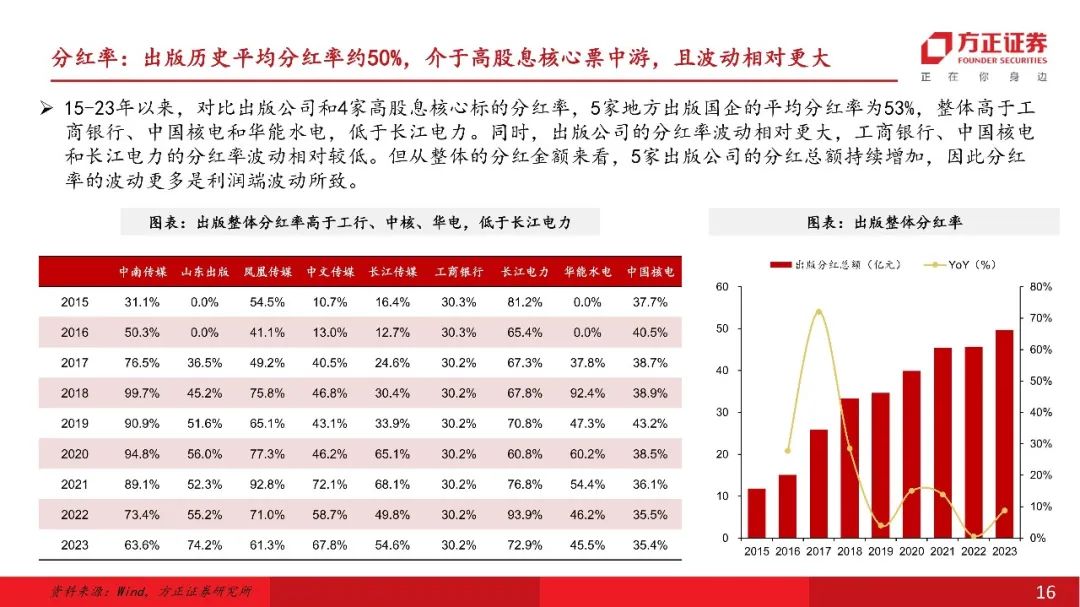

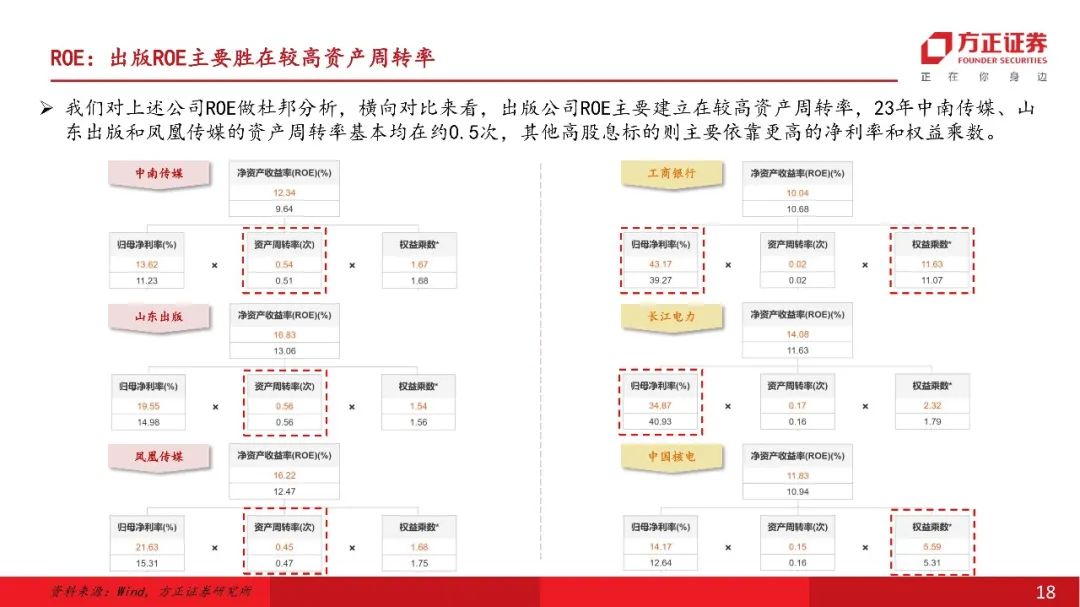

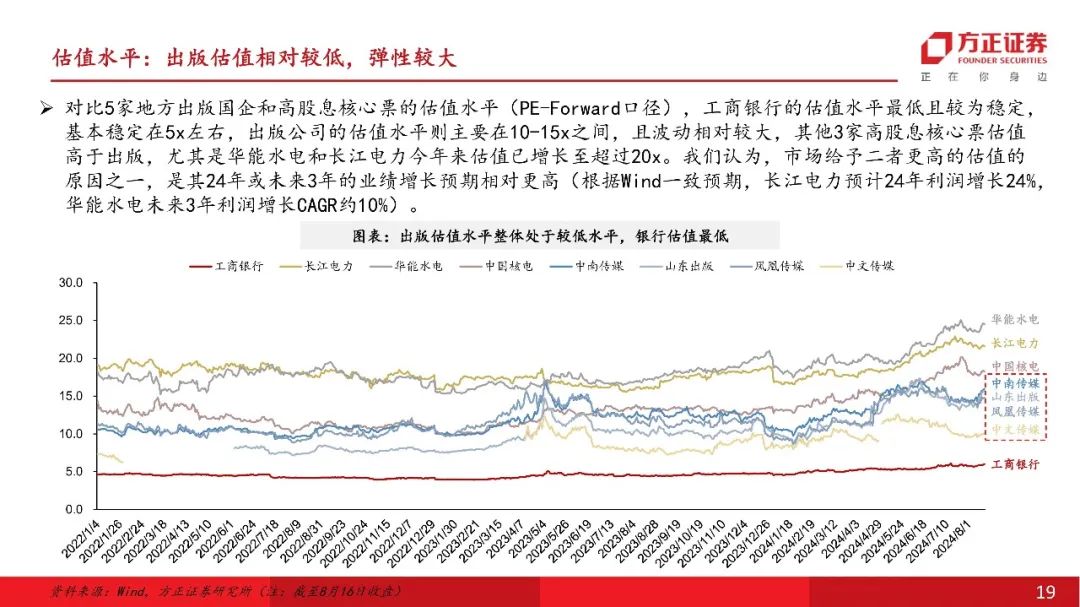

2、出版央国企与其它高股息标的相比有何优势?基本面层面看,出版央国企收入和利润的稳定性、经营现金流入稳定性、现金充裕度等相对较高,资本开支意愿相对较低,ROE稳健(资产周转率相对较高)。估值层面看,出版估值水平相对较低,当前的股息率具备一定的吸引力。

3、出版央国企业绩稳定性的来源是什么?我们认为,出版的业绩稳定性来源于两方面,即一定的行政垄断属性(如教材教辅出版发行的行政准入门槛),以及独特的业务模式(包括全流程业务链经营优势、需求挂钩当地学龄人口、教材的成本加成式定价模式等)。

4、当前时点如何看出版板块在高股息投资中的配置价值?我们建议重视出版板块的配置机会:(1)十年期国债利率预计仍在低位徘徊,高股息投资或仍是当前重要的资金配置方向;(2)当前出版板块调整较为充分,估值和股息率已具备优势,若高股息核心票估值继续拾升,出版的估值性价比将进一步凸显;(3)若市场交易量回暖,但未有新主线出现,资金有望向高股息其它板块重新扩散。

风险提示:(1)学生人口下滑导致教材教辅需求承压;(2)出版公司盈利能力、分红能力和意愿下滑;(3)所选公司和数据的代表性偏误。

方正互联网传媒&海外团队

郝艳辉

互联网传媒

&海外首席分析师

郝艳辉:10年从业经历,2017-2021年任海通传媒互联网首席,多次获新财富最佳分析师前三名。2021-2024年在头部险资买方机构负责港股恒生科技板块个股研究,协助ODI账户投资。坚守A股传媒板块和港股恒生科技赛道,致力于自下而上阿尔法个股挖掘,深信研究创造价值。

康百川:香港中文大学金融工程硕士,曾就职于海通证券,三年传媒互联网研究经验,2023年新财富“传播与文化”第3名团队成员主要跟踪游戏等内容平台公司。

张丰淇:本科毕业于武汉大学,硕士毕业于伦敦政治经济学院。2022-2024年曾任职于广发证券,跟随团队获多项行业评选第一,包括新财富、水晶球、上证报、金麒麟等。覆盖影视、广告营销和出版等传媒细分领域,力求把握行业的快与慢、变与不变,锚定研究创造价值。