国投证券:M1失效后,哪个是观察A股的关键新指标?

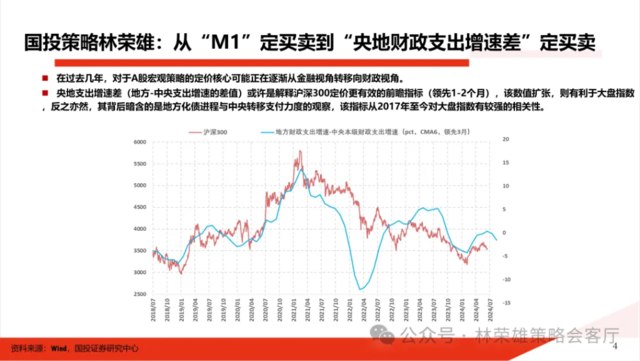

国投证券认为,央地支出增速差(地方-中央支出增速的差值)或许是解释沪深300定价更有效的前瞻指标。该数值扩张,则有利于大盘指数,反之亦然,该指标从2017年至今对大盘指数有较强的相关性。

对于近期市场高度关注5月M1创历史新低。在2014年以前A股市场的整体涨跌节奏基本和M1同比增速的节奏一致,这一规律被称为“M1定买卖”。但在2014年之后两者相关性有所下降,在近3年定价有效性则明显下降,症结在于M1同比增速本质上和地产周期是高度绑定的金融现象,而经济转型背景下货币投放——地产销售——通货膨胀的传导金融路径走不通了。在此,我们更为深刻的观察是:在过去几年,对于A股宏观策略的定价核心可能正在逐渐从金融视角转移向财政视角,当前定调“财政是国家治理的基础和重要支柱”,在此我们郑重提出:央地支出增速差(地方-中央支出增速的差值)或许是解释沪深300定价更有效的前瞻指标(领先1-2个月)。该数值扩张,则有利于大盘指数,反之亦然,该指标从2017年至今对大盘指数有较强的相关性。

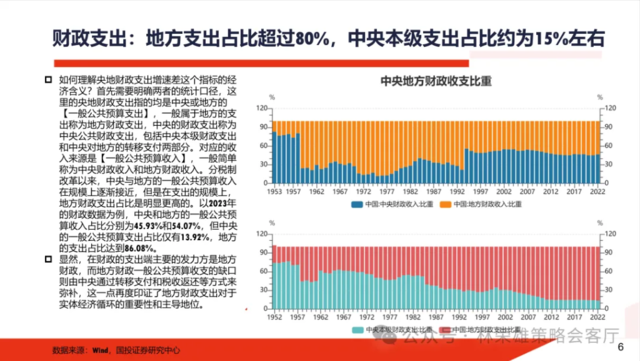

首先需要明确两者的统计口径,这里的央地财政支出指的均是中央或地方的【一般公共预算支出】,地方财政支出占总支出比例超过80%。

具体而言:分税制改革以来,中央与地方的一般公共预算收入在规模上逐渐接近,但是在支出的规模上,地方财政支出占比是明显更高的。以2023年的财政数据为例,中央和地方的一般公共预算收入占比分别为45.93%和54.07%,但中央的一般公共预算支出占比仅有13.92%,地方的支出占比达到86.08%。

从央地财政支出结构来看:中央本级公共财政支出的主要方向是国防安全与外交等,地方公共财政支出则是更倾向于关注经济发展。

具体而言:地方公共财政支出方面,主要包括教育支出、社会保障和就业支出、农林水事务支出、城乡社区事务支出、医疗卫生支出、一般公共服务支出,这些占地方财政收入的比重为七成左右。教育支出、社会保障和就业支出占比相对较高,两者合计占比可达三成。中央本级公共财政支出方面,占比最高的是国防,比例达到41%,其次是国债利息和本金的偿还,占比达到18%,再往后是科学技术和公共安全的开支,两者合计占比达到15%。

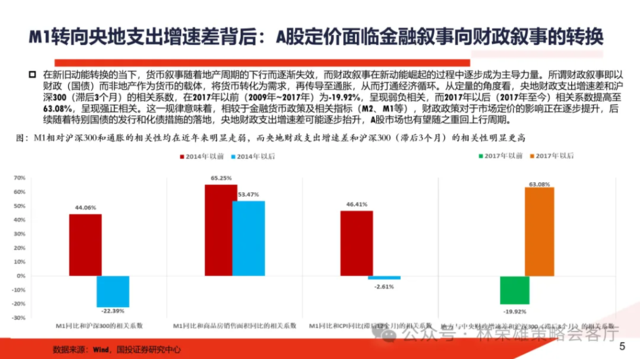

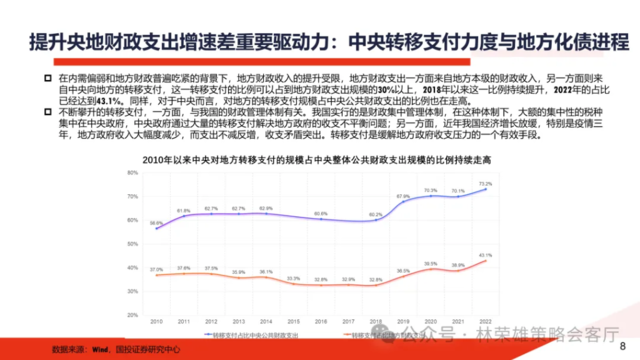

其次,如何理解央地财政支出增速差这个指标的经济含义?央地财政支出增速差背后暗含的是对于地方化债进程与中央转移支付力度的观察。目前中央对地方转移支付规模占中央公共财政支出的比例持续走高,对于中央财政加杠杆有明确的内生诉求;同时,地方化债过程如果化债顺利,那么也有利于地方增强财政支出。

具体而言:在内需偏弱和地方财政普遍吃紧的背景下,地方财政收入的提升受限,地方财政支出一方面来自地方本级的财政收入,另一方面则来自中央向地方的转移支付,这一转移支付的比例可以占到地方财政支出规模的30%以上,2018年以来这一比例持续提升,2022年的占比已经达到43.1%。显然,当前我国财政的支出端主要执行方是地方财政,而地方财政一般公共预算收支的缺口则由中央通过转移支付和税收返还等方式来弥补,未来中央财政如果加杠杆也会通过转移支付的形式转为地方收入,进而提升地方财政支出。

本文作者:林荣雄(执业证书编号:S1450520010001),林荣雄策略会客厅,原文标题:《【国投证券策略】一个预判A股更有效的新指标:央地财政支出增速差》