宜华生活造假案一审判决:正中珠江承担全部连带责任,广发证券无责

界面新闻记者 | 刘晨光

宜华生活造假案迎来了部分判决。

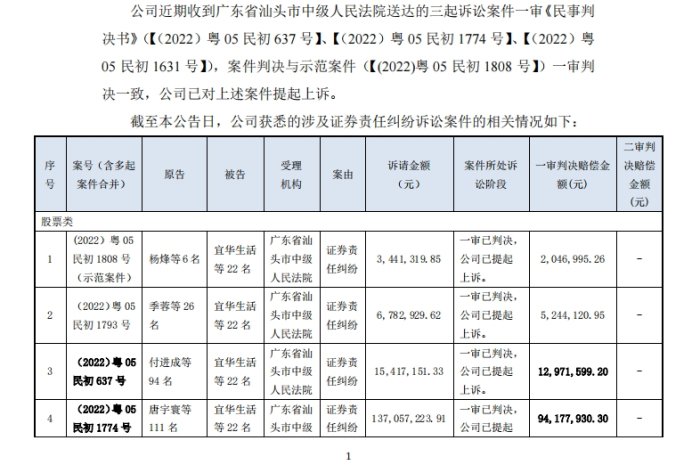

近日,宜华生活公布了多个涉及证券责任纠纷事宜诉讼事项,案件判决与示范案件一审判决一致,公司已对上述案件提起上诉。涉及一审判决赔偿金额总数为1.15亿元。还有几起同类案件已经开庭但仍未有结果。

其中广东省汕头市中级人民法院出具的(2022)粤05民初1808号判决(以下简称判决书)判罚尤其引发市场关注,这也是多个诉讼当中的示范案件。

判决书显示,法院一审判决广东正中珠江承担100%的连带赔偿责任,但是另一家中介机构广发证券却不需要承担连带赔偿责任。法院指出,被告宜华生活应于判决生效之日起十日内向各原告赔偿投资损失,其多位相关高管也需要承担涉及不同比例的连带赔偿。

2020年4月26日,宜华生活发布收到证监会的《调查通知书》的公告,称因宜华生活涉嫌信息披露违法违规,证监会决定对宜华生活进行立案调查。

2021年10月14日,证监会作出《行政处罚决定书》。《行政处罚决定书》查明宜华生活存在相关违法事实,指出其2016年至2019年定期报告存在虚假记载,且有重大遗漏。

正中珠江系宜华生活2016年、2017年、2018年年度财务报表的审计机构,对上述年度的财务报表出具“标准无保留意见”的审计报告。

公开资料显示,正中珠江主要源自1981年2月23日由广东省财政厅成立的广州会计师事务所(脱钩改制为广东正中会计师事务所有限公司)和广州市审计局成立的广州市珠江会计师事务所,两所在2000年合并为广东正中珠江会计师事务所有限公司。

法院认为,正中珠江为宜华生活2016年、2018年的年度报告提供审计服务,为上述年度报告财务报表出具了标准无保留意见的审计意见。

2016年度至2018年度宜华生活虚增营业收入的金额、虚增货币资金的金额及与关联法人资金往来未记账的金额,均特别巨大,虚增营业收入分别占当期披露营业收入、虚增货币资金分别占当期披露货币资金总额、净资产和总资产均达到较高比例。

法院指出,虽然不能苛求正中珠江在某一错报存在时总能发现,但宜华生活连续多年如此大规模财务造假,在其被证监会立案调查之前,媒体即能发现其财务状况不正常的情况,发布了有质疑意见的新闻报道,而作为专业审计机构,正中珠江竟未能识别和评估宜华生活如此多的舞弊导致的财务报表重大错报,很难被认为保持了职业怀疑和履行了注意义务。本案正中珠江对其抗辩主张没能提供证据予以证明,故应认定其未尽勤勉尽责义务,依法应承担全部连带赔偿责任。

对于正中珠江来说,从公司层面上来说其显然已经没有能力在进行赔付,该公司已经于2022年注销。

此前不久,ST康美向广州市越秀区人民法院提起诉讼,请求判令广东正中珠江会计师事务所(特殊普通合伙)支付公司已经承担的赔付款及利息、诉讼费、律师费等合计3.41亿元。ST康美已于2023年10月12日收到(2023)粤0104民诉前调29380号《受理案件通知书》,广州市越秀区人民法院已立案受理。

上海明伦律师事务所王智斌告诉界面新闻记者,合伙人根据其不同的合伙性质对合伙企业的债务承担责任,其中无限合伙人对于合伙企业债务承担无限责任。也就是说,即是公司纵然没有财产可以赔偿,但是对于个人可以无限追究其责任。

北京市中闻(长沙)律师事务所律师刘凯指出,正中珠江作为特殊普通合伙企业,根据我国《合伙企业法》第五十七条的规定:一个合伙人或者数个合伙人在执业活动中因故意或者重大过失造成合伙企业债务的,应当承担无限责任或者无限连带责任,其他合伙人以其在合伙企业中的财产份额为限承担责任。因此,如果正中珠江没有资产偿还债务的话,可以要求有过错的合伙人对其过错造成的合伙债务承担无限连带责任,其他无过错的以其在合伙企业的财产承担有限责任。

本案中涉及到另一家中介机构广发证券被判无需承担赔偿责任。

法院指出,广发证券担任宜华生活在2016年实施的重大资产重组项目的独立财务顾问。本案原告主张广发证券应承担责任的理由是广发证券在上述重大资产项目实施完毕后的持续督导期间,出具的《2016年现场检查报告》《2017年现场检查报告》中认为宜华生活严格执行信息披露制度,信息披露及时、准确、完整,公司关于关联交易事项审议程序合规,且充分履行了信息披露义务。

另外,在《持续督导报告书(2016年度)》《持续督导报告书(2017度)》中,核查意见认为宜华生活经营情况较好,业务发展情况符合管理层讨论与分析提及的内容、已按照相关规定的要求,规范运作,建立了较为完善的法人治理结构。

对此,法院认为,首先,上述重组项目本身与本案宜华生活信息披露违法并无关联,重组项目与案涉虚假陈述行为无因果关系。其次,广发证券作为重大重组项目的独立财务顾问,并非案涉年度报告、定期报告的制作或审计机构,对重组项目之外的公司报告或资料没有实质审查义务。

根据《上市公司并购重组财务顾问业务管理办法》第三十一条规定,在持续督导期间,独立财务顾问通过日常沟通、定期回访的工作方式,结合上市公司定期报告的披露,围绕重组项目做好督导工作及出具意见报告。

案涉宜华生活的年度报告、定期报告经专业审计机构审计,出具标准无保留的审计意见,广发证券有理由相信其真实性及准确性。

第三,正常的投资者亦没认真阅读上市公司的审计报告、年度报告等文件。

第四,根据证监会《上市公司重大资产重组管理办法》(2016年修订)及业务管理办法的相关规定,重大资产重组实施完毕后,在持续督导期间独立财务顾问关注的重点仍是重组项目的相关情况,期间所做出的意见报告,显然不应当作为判断上市公司全面治理结构与运行情况的依据。

法院认为,综上,广发证券既没有参与案涉虚假陈述行为,对于案涉年度报告及定期报告存在虚假记载和重大遗漏的事实,亦不具有重大过失,原告请求广发证券承担本案虚假陈述民事赔偿责任,缺乏事实和法律依据,不应予以支持。

刘凯指出,法院判决中介机构承担连带责任主要根据其服务内容,是否参与虚假陈述行为,以及在履行职责过程中,是否尽到勤勉尽责等来进行认定。