强美元和高利率下,普跌的金属市场节后怎么看?

文 | 对冲研投研究院

编辑 | 杨兰

摘要:

虽然美国经济数据表现持续强劲,包括制造业PMI连续回升、初请失业金人数持续处于低位、9月非农新增就业人数大超预期,但是由于美元和美债收益率的强势,铜价仍然承压回落。主要逻辑还是在于强美元和高利率使得市场有充分的理由担忧后续海外消费将受到较为明显的抑制。

核心观点

1、上周贵金属与铜价同步下行。

贵金属方面,上周COMEX黄金下跌0.94%,白银下跌2.79%;节前沪金2312合约下跌2.33%,沪银2312下跌3.15%。主要工业金属价格中,COMEX铜、沪铜(节前)分别变动-2.7%、-1.15%。

2、美国数据强劲,但需求担忧重燃。

虽然美国经济数据表现持续强劲,包括制造业PMI连续回升、初请失业金人数持续处于低位、9月非农新增就业人数大超预期,但是由于美元和美债收益率的强势,铜价仍然承压回落。主要逻辑还是在于强美元和高利率使得市场有充分的理由担忧后续海外消费将受到较为明显的抑制。

3、美元美债保持强劲,贵金属价格持续回落。

假期内美元指数和美债收益率再度强势上行,外盘贵金属价格承压回落。基本面来看,近期美国公布的各项经济数据表现强劲,制造业PMI持续回升、工厂订单环比增速有所反弹、非农就业人数远超预期,劳动力市场依旧紧俏。短期来看,年内再次加息的概率持续上升,贵金属价格上方压力仍存。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价继续承压回落,虽然美国经济数据表现持续强劲,包括制造业PMI连续回升、初请失业金人数持续处于低位、9月非农新增就业人数大超预期,但是由于美元和美债收益率的强势,铜价仍然承压回落。主要逻辑还是在于强美元和高利率使得市场有充分的理由担忧后续海外消费将受到较为明显的抑制。

SHFE铜价节后大概率低开,但是有可能仍然出现低开后现货及期货买盘介入,使得缺口回补的情况。从假期国内出行、餐饮等数据来看,终端消费的表现仍然良好,这也使得市场对国内宏观进一步修复有了更高的预期,内盘铜价运行中枢大概率下行,但是大跌的空间暂时有限。

期限结构方面,COMEX铜价格曲线较此前向下位移,价格曲线近端基本维持contango结构但有所收敛。近期COMEX北美库存继续下降,并且北美整体的库存累积似乎也暂时告一段落,这种情况下COMEX铜的价差结构有走强的可能,不过非洲铜的物流问题据悉比预期要慢,因此后续到岗可能会冲击月差。

节前沪铜价格曲线处于back结构,不过月差已经明显收敛,9月以来库存持续累积,升水和月差大幅收敛,不过再往后看,我们认为还是会重新去库,并且库存维持低位运行,因此如果月差收敛过快,可以考虑重新介入borrow头寸;

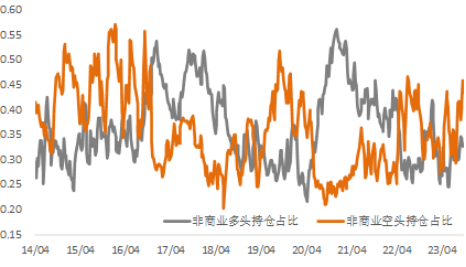

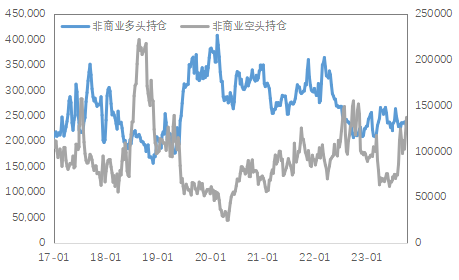

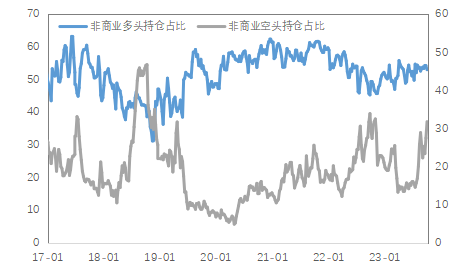

持仓方面,从CFTC持仓来看,上周非商业空头持仓占比环比继续增加,多头持仓占比继续下降。目前空头占比回升至近期中位数附近,考虑到持仓数据的滞后已经近期的上涨,预计目前空头占比可能已经回落至相对低位水平。

图1:CFTC基金净持仓

数据Wind

数据Wind

(二)产业聚焦

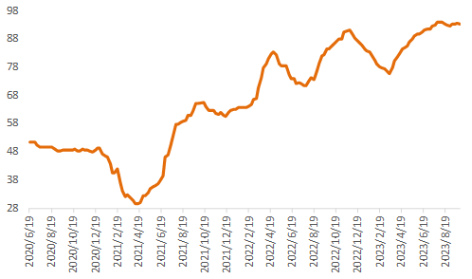

节前铜精矿现货TC指数91.6美元/干吨,较上周减少0.1美元/干吨。Mysteel干净铜精矿(26%)现货价1988-2000美元/干吨,周均价1995美元/干吨,较上周减少42美元/干吨。继续关注南美、非洲矿山与港口的发运情况、冶炼厂的检修及项目进展。白银20万吨项目于9月底顺利点火。

2:铜精矿加工费

数据Wind

数据Wind

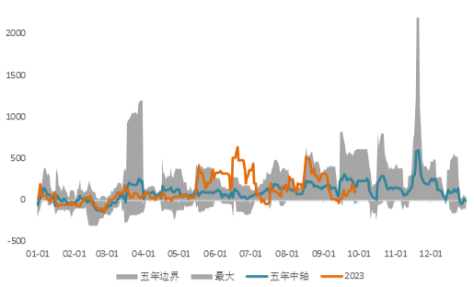

现货方面,节前下游加工企业仍存备货需求,周初日内采购积极性尚可,后续随着市场备货动作基本完毕,虽铜价继续走低,但市场消费逐渐走弱,仅少部分下游刚需接货为主,加之月底部分持货商存节假前清库存换现需求,日内积极低价出货,升水因此快速下滑。由于中秋、国企小长假,然冶炼厂期间并不停止生产,市场预期国内垒库强烈,加之前期下游备货相对集中,后续采购需求将有所走弱。

图3:沪铜升贴水

数据Wind

数据Wind

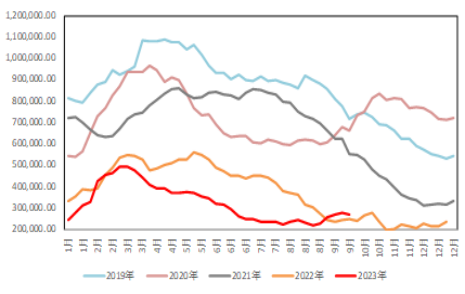

节前国内市场电解铜现货库存7.04万吨,较21日降1.93万吨,较25日降0.94万吨;本周上海市场电解铜现货库存延续下降。主因下游备货情绪仍存,但相对上周有所减弱,加之进口铜流入相对有限。广东市场电解铜现货库存下降明显。主因下游逢低补库较多,市场到货少。本周上海、广东两地保税区电解铜现货库存累计3.92万吨,较21日降0.3万吨,较25日降0.25万吨;近期进口现货继续表现盈利,保税区仓单仍有所出库,库存维持下降。

图4:全球精炼铜显性库存(含保税区)

数据Wind

数据Wind

国内各主流市场8mm精铜杆加工费多数持平,仅华南、华北市场有所上调;精铜杆企业在手订单充足,周内补货需求有所减弱;再生铜杆厂家原料紧张,产销表现再有下滑;精废铜杆价差继续收窄,再生铜杆经济效益欠佳。后市来看,预计后期再生铜杆企业订单交付压力将进一步加大,因此很大可能出现购买精铜杆尤其是低价的无氧杆来替代交付;而精铜杆企业因本就存在大量待交付订单,在无氧杆分流至再生铜杆交付需求之后,精铜杆市场的现货供应或许也将面临缺货的情况。

图5:精铜-废铜价差

数据Wind

数据Wind

贵金属市场复盘

(一) 贵金属市场观察

上周COMEX金银价格震荡下行,周五价格小幅反弹。COMEX金银整体于 1823-1865美元/盎司、20.8-22.5美元/盎司区间内运行。上周受到美国公布的各项经济数据指向经济韧性仍存,叠加美元和美债收益率持续走强,COMEX金银最低下跌至1823.5美元/盎司、20.85美元/盎司。

|

贵金属价格监控 |

|||

|

2023/10/6 |

本周收盘价 |

上周收盘价 |

涨跌幅 |

|

COMEX黄金 |

1831.8 |

1847.1 |

-0.8% |

|

COMEX白银 |

20.9 |

22.6 |

-7.5% |

|

伦敦金现 |

1819.6 |

1870.5 |

-2.7% |

|

伦敦银现 |

21.1 |

23.1 |

-8.5% |

|

SHFE黄金 |

/ |

||

|

SHFE白银 |

/ |

||

|

上金所黄金T+D |

/ |

||

|

上金所白银T+D |

/ |

||

(二) 比价与波动率

上周,白银跌幅强于黄金,金银比小幅回升;铜价与金价同步下行使得金铜比窄幅震荡;原油价格快速下行使得金油比小幅回升。

图6:COMEX金/COMEX银

数据Wind

图7:COMEX金/LME铜

数据Wind

数据Wind

图8:COMEX金/WTI原油

数据Wind

数据Wind

黄金VIX周内快速回升,金价持续下跌使得黄金波动率短期快速反弹至今年年中的水平。

图9:黄金波动率

数据Wind

数据Wind

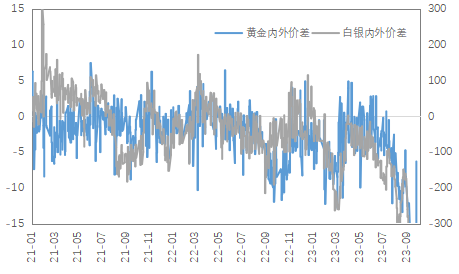

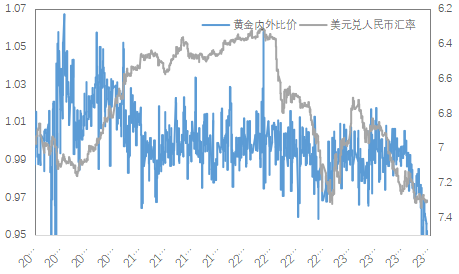

节前,黄金内外价差小幅回升,白银内外价差再度回落;黄金、白银内外比价持续下行。

图10:贵金属内外价差

数据Wind

数据Wind

图11:黄金内外比价

数据Wind

数据Wind

(三) 库存与持仓

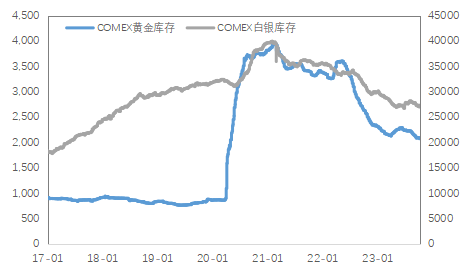

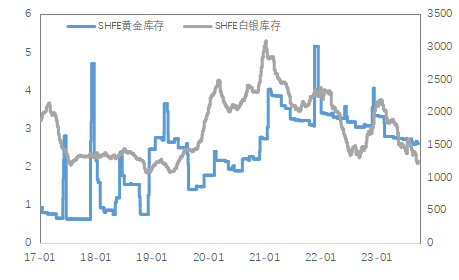

库存方面,上周COMEX黄金库存为2074.99万盎司,环比减少约16.3万盎司,COMEX白银库存约为27355.51万盎司,环比增加约321.2万盎司;节前SHFE黄金库存约为2.61吨,环比基本持平,SHFE白银库存约为1251.03吨,环比增加约34.89吨。

图12:COMEX贵金属库存

数据Wind

数据Wind

图13:SHFE贵金属库存

数据Wind

数据Wind

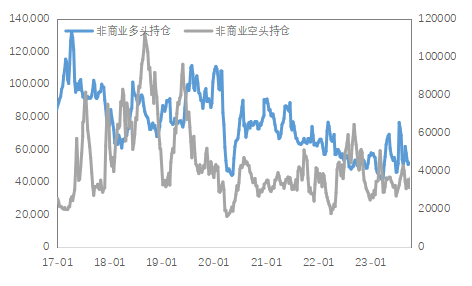

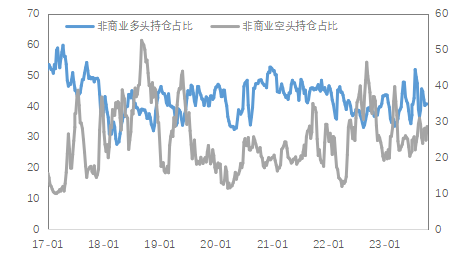

持仓方面,SPDR黄金ETF持仓环比减少7.79吨至866吨,SLV白银ETF持仓环比上升288吨至14031.64吨;上周COMEX黄金非商业总持仓为36.56万手,其中非商业净多持仓减少7154手至22.84万手,空头持仓增加17435手至13.72万手;非商业多头持仓占优,比例较上周减少至53%附近,非商业空头持仓占比上升至31.8%左右。

图14:COMEX黄金持仓

数据Wind

数据Wind

图15:COMEX黄金持仓占比

数据Wind

数据Wind

图16:COMEX白银持仓

数据Wind

数据Wind

图17:COMEX白银持仓占比

数据Wind

数据Wind

市场前瞻

SHFE铜价节后大概率低开,但是有可能仍然出现低开后现货及期货买盘介入,使得缺口回补的情况。从假期国内出行、餐饮等数据来看,终端消费的表现仍然良好,这也使得市场对国内宏观进一步修复有了更高的预期,内盘铜价运行中枢大概率下行,但是大跌的空间暂时有限。

美国经济韧性使得年内再次加息仍将成为可能,预计短期内贵金属价格仍将有所承压,关注美国相关经济数据变化。

关注及风险提示

美国PPI、CPI、通胀预期等;美国银行信贷情况、突发地缘政治变化等。