跌跌不休的徽酒,掉队了?

文|唐学菲

“徽酒掉队论”,又出现了!

这几天,21家上市酒企中安徽的“四朵金花”,古井贡酒、迎驾贡酒、口子窖酒和金种子酒接连发布了2024年第三季度报告。

财报数据显示,古井贡酒2024年第三季度实现营业收入52.63亿元,同比增长13.36%;归母净利润11.74亿元,同比增长13.60%。

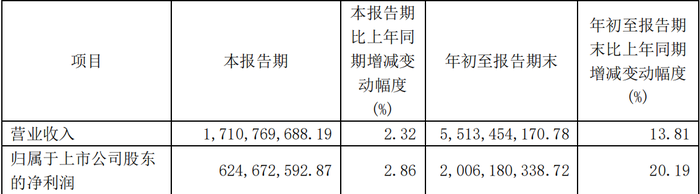

迎驾贡酒,2024年第三季度实现营业收入17.11亿元,同比增长2.32%;归母净利润6.25亿元,同比增长2.86%。其中,Q3净利润远不及多数券商预期。

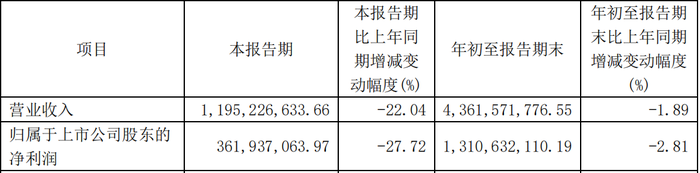

口子窖酒,2024年第三季度实现营业收入11.95亿元,同比下降22.04%;归母净利润3.62亿元,同比下降27.72%。

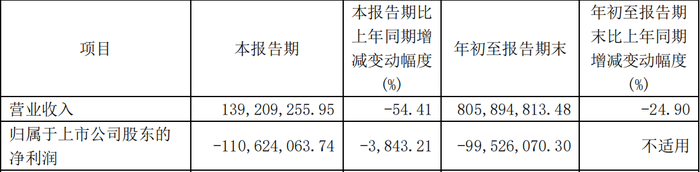

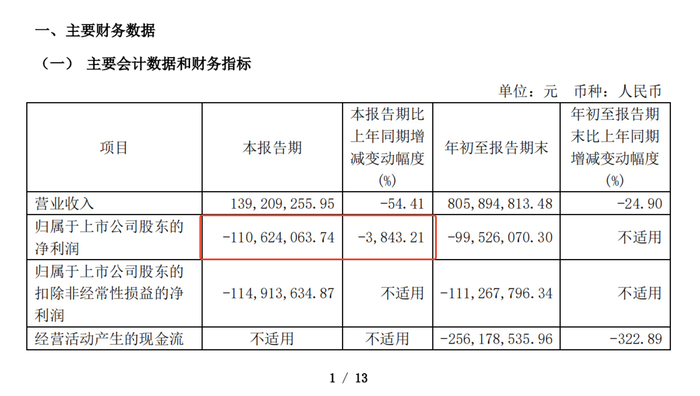

金种子酒,2024年第三季度实现营业收入1.39亿元,同比下降54.41%;归母净利润亏损1.11亿元,同比下降3843.21%。

几家欢喜几家愁,徽酒龙头集体承压,白酒老大贵州茅台却依旧风光无限。

10月25日晚间,贵州茅台发布2024年三季度财报。报告显示,2024年前三季度实现营收1231.23亿元,同比增长16.91%;归母净利润608.28亿元,同比增长15.04%。

营收、净利润大多下跌,最高下跌3843.21%

近年来,徽酒都不太好过。

一难,营收。

口子窖和金种子前三季度营收双双下跌,最高下跌24.90%。

具体来看,根据徽酒4家上市企业2024年三季度公开的营收数据显示,古井贡酒前三季度总营收190.69亿元,第三季度营收52.63亿元;迎驾贡酒前三季度总营收55.13亿元,第三季度营收17.11亿元;口子窖酒前三季度总营收43.62亿元,第三季度营收11.95亿元;种子酒前三季度总营收8.06亿元,第三季度营收1.39亿元。

图片古井贡酒官网财报

图片古井贡酒官网财报

图片迎驾贡酒官网财报

图片迎驾贡酒官网财报

图片口子窖酒官网财报

图片口子窖酒官网财报

图片金种子酒官网财报

图片金种子酒官网财报

从营收同比情况来看,前三季度增长,古井贡酒同比增长19.53%,迎驾贡酒同比增长13.81,口子窖酒同比下降1.89%,金种子酒同比下降24.90%。其中,口子窖和金种子都录得下跌。

从营收环比情况来看,单看第三季度,古井贡酒营收同比增长13.36%,迎驾贡酒同比增长2.32%,口子窖酒同比下降22.04%,金种子酒同比下降54.41%。

与第二季度数据相比,4家增速都有不同程度的下滑。其中,口子窖酒第二季度营收同比增速仍是正增长5.9%,第三季度录得下降22.04%,金种子酒第二季度下降幅度为13.16%,而第三季度直接下降速度翻了4倍。

同时,4家徽酒前三季度营收与全国21家上市酒企大盘相比,迎驾贡酒、口子窖酒和金种子酒,甚至不及各大对家的营收零头。

如前三季度总营收,贵州茅台1231.23亿元、五粮液679.16亿元、山西汾酒313.58亿元,洋河股份275.16亿元、今世缘99.41亿元等。

二难,归母净利润。

营收之下,4家酒企的归母净利润数据表现也是不尽如人意。其中,金种子酒归母净利润同比下降3843.21%,亏损1.11亿元。

前三季度,归母净利润同比增长情况,古井贡酒和迎驾贡酒仍录得上涨,口子窖酒归母净利润同比下降2.81%,金种子酒归母净利润同比亏损9952.61万元,亏损同比扩大。

单看第三季度归母净利润数据, 迎驾贡酒仅微涨2.86%,口子窖酒和金种子酒更是分别下降27.72%和3843.21%,金种子酒净利润录得亏损1.11亿元。

图片金种子酒官网财报

图片金种子酒官网财报

三难,预收账款和现金流净额。

经销商对徽酒销售的信心减弱,金种子酒现金流净额为负。业内熟知,白酒企业,预收账款就是酒企业绩蓄水池。财报中的预收账款数值,是反映该酒企在未来短时期内销售趋势的重要指标,同时也是也反映经销商对酒企产品销售的信心与否。

根据4家酒企三季度财报报公开显示:

2024年前三季度,古井贡酒预收账款37.87亿元,迎驾贡酒预收账款16.74亿元,口子窖酒预收账款8.57亿元,金种子预收账款1.55亿元。而同期茅台预收账款高达111.66亿元。

现金流,揭露企业的生命周期。之于白酒企业更甚。

看2024年前三季度,古井贡酒现金流量净额53.44亿元,同比下降6.56%;迎驾贡酒现金流量净额为12.75亿元,同比增长22.34%;口子窖酒前三季度现金流量净额3.58亿元,同比下降13.96%;金种子酒现金流量净额为-2.56亿元,同比下降322.89%。

其中,口子窖酒和金种子酒的现金流净额数据和同比增长情况不容乐观,金种子酒现金流净额已呈负状态,企业状态和趋势或进入了衰退期?

业绩“不好看”,徽酒为何集体承压?

重营销内卷,却轻内功修炼。产品老化,陷入低端的泥淖成为徽酒众企的共性。

众所周知,徽酒以营销闻名于白酒江湖,首创“盘中盘”模式更是一时风头无二。

时代变了。在当前的互联网+电商、线上+线下的全线销售模式之下,会营销早已不是什么稀罕的实力,碰上外省更会营销的酒企,徽酒轻内功修炼,营销只是外壳,内里的品质“站不住脚”。

外部,徽酒高端化、全国化和全球化长期落后于同行。

高端化,当前白酒发展生态,低端白酒不仅市场卷,同时囿于价格较为便宜,整体营收存在一定的天花板,难以上到很高的销售。目前,如茅台、五粮液等,真正营收一路走高的都是靠高端白酒长期立于不败之地,并且每年的营收动辄就是千亿和百亿。

徽酒在高端化市场上,一直落后于外省的酒企,没有什么能与头部品牌抗衡的高端产品,品牌认知上不去。

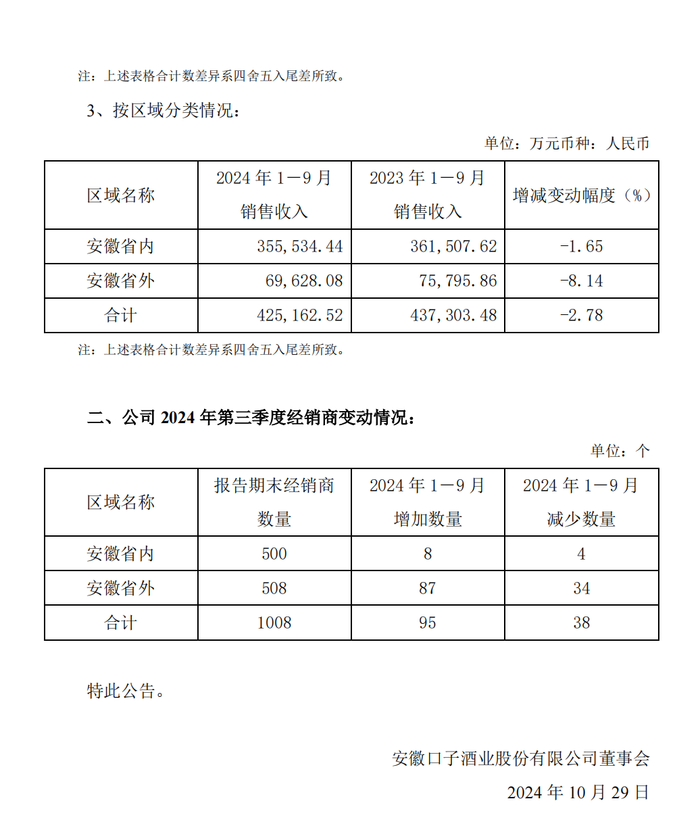

全国化也是一个难题,从口子窖和金种子第三季度营运数据来看,省内省外销售差距悬殊,以及省外经销商数量变化大,徽酒省外的市场谋划,仍任重而道远。

图片口子窖酒官网财报

图片口子窖酒官网财报

2024年前三季度,口子窖,安徽省内销售收入为35.55亿元,而省外销售只有6.96亿元,同比下降8.14%;金种子酒,安徽省内收入为5.12亿元,而省外收入只有1.41亿元。

经销商增减情况,口子窖,前三季度省内经销售数量减少4家,而省外直接减少了34家;金种子酒期内省内经销商增加了96家,而省外只增加了60家。

徽酒之困,如何解?

当前,白酒市场强集中、强分化、强挤压的态势更加明显,头部上市酒企全国份额越来越高,对剩下的酒企来说,不进则退。

全国来看,酒企格局两极分化。一边是,茅台、五粮液等头部酒企一路高走;一边是,川酒“六朵金花”和“十朵小金花”都打不过一家茅台,徽酒“四朵金花”,茅台早已不能望其项背,五粮液更是也拼不赢。

徽酒来看,单看徽酒4家上市酒企,内部强弱地位进一步明显。在迎驾贡酒、口子窖酒和金种子酒都表现没那么亮眼的时候,古井贡酒却仍在双位数增长,老大地位不可撼动。

这样的市场大环境之下,徽酒之困,如何解?

一直以来,徽酒4家上市酒企喊口号,“开格局”和“走出去”经说了很久。修炼内功,专注自身品牌品质沉淀和产品创新;打开视野,积极拓展安徽省外的市场渠道和白酒出海。

毕竟,若是长久都未能扭转颓势,并且不能让市场看到破局的思路和走出去的实力,或许市场会给先一步给出答案。