罕见!3家国资IPO会计招标新规:要求1年业务不暂停违者双倍赔偿、选聘3家会计所(1家主选,2家备选)、禁止存在未结案调查

一、最新!否则2倍赔偿!IPO会计师招标中标候选人公示!要求承诺1年内不会被暂停证券业务。

2024-08-21湖南兵器首发上市会计师事务所选聘项目中标候选人公示发布

湖南省招标有限责任公司接受湖南省兵器工业集团股份有限公司委托,就其湖南兵器首发上市会计师事务所选聘项目进行国内公开招标,参照《中华人民共和国招投标法》及相关法律法规的规定,根据招标文件的要求于2024年08月19日13:30进行了开标、评标,评标委员会经综合评议。推荐的中标候选人为:

第一中标候选人:中审众环会计师事务所(特殊普通合伙)

综合服务费用:340.00万元后续加期审计费用:40.00万元/期

第二中标候选人:上会会计师事务所(特殊普通合伙)

综合服务费用:358.50万元后续加期审计费用:75.50万元/期

第三中标候选人:信永中和会计师事务所(特殊普通合伙)

综合服务费用:520.00万元后续加期审计费用:80.00万元/期

2024-08-08湖南兵器首发上市会计师事务所选聘项目

自招标公告发布之日起1年内,投标人不会受到中国证监会暂停受理或暂停审核申报材料的限制,不会被暂停证券业务资格(投标人需提供承诺函,承诺函的内容应包括:若发生前述情形,按照届时招标人已支付费用的2倍进行赔偿)。

二、为防会计师被暂停业务!广州银行IPO拟选聘3家会计所!1家主选,2家备选!

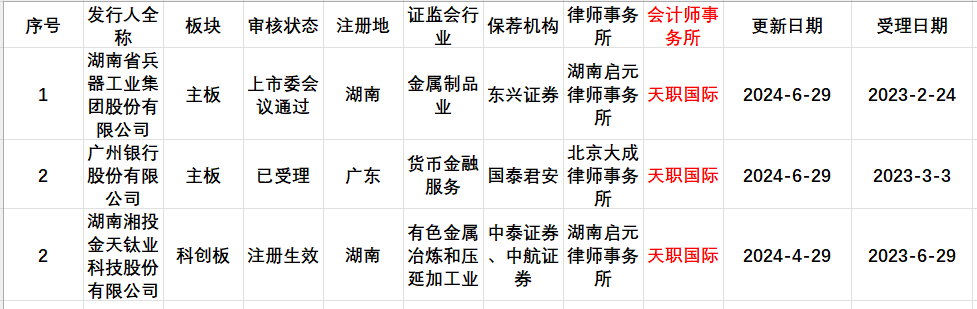

2023-03-03已受理,近一年半还未问询进展,5版招股说明书2023-03-03、2023-03-25、2023-03-30、2023-09-27、2024-06-29。

2024-08-20广州银行选聘外部审计机构采购项目邀请招标公告

广州银行拟对广州银行选聘外部审计机构采购项目进行邀请招标,邀请立信会计师事务所、天健会计师事务所、信永中和会计师事务所、大信会计师事务所、苏亚金诚会计师事务所参与投标。

采购数量:3家会计师事务所(1家主选供应商、2家备选供应商。如中标事务所受到监管处罚导致存在影响资质条件等特殊情况,则自动选用备选事务所,按评标分数高低的顺序依次递补。)

三、IPO会计师招标!要求承诺不存在被财政部、证监会立案调查尚未结案情形!

2023-06-29已受理、2023-07-22已问询、2024-02-01通过上市委会议、2024-04-13提交注册、2024-04-24注册生效

2024-04-29关于同意湖南湘投金天钛业科技股份有限公司首次公开发行股票注册的批复

2024-08-19会计师事务所IPO综合服务项目招标公告

2.1项目名称:会计师事务所IPO综合服务项目

2.2招标编号:0646-244HNGLN0454

2.3招标范围:根据《中华人民共和国招标投标法》《国有企业、上市公司选聘会计师事务所管理办法》规定,通过公开招标选聘一家符合条件的IPO综合服务单位,负责湖南湘投金天钛业科技股份有限公司首发上市会计师事务所综合服务工作,包括但不限于审计、审阅、验资、复核、出具上市有关申请文件、承诺函及其他文件等各项服务。

3.1.4信誉要求:(1)投标人须具有良好的信誉,自2019年1月1日至投标截止时间止不存在受到财政部、中国证券监督管理委员会等行政主管部门行政处罚被暂停资格,或者因涉嫌犯罪正在被司法机关立案侦查或者涉嫌违法违规正被财政部、中国证券监督管理委员会等行政主管部门立案调查且尚未有明确结论意见等情形(由投标人出具承诺函:若存在故意隐瞒,经查实后视为无效投标,如已中标取消其中标资格):(2)投标人未被“信用中国”网站(www.creditchina.gov.cn)列入失信被执行人名单(需提供网页查询截图)。

中国证监会行政处罚决定书(天职国际)

〔2024〕78号

当事人:天职国际会计师事务所(特殊普通合伙)(以下简称天职国际),住所:北京市海淀区车公庄西路19号68号楼A-1和A-5区域。

依据2005年修订、2014年修正的《中华人民共和国证券法》(以下简称2005年《证券法》)和2019年修订的《中华人民共和国证券法》(以下简称《证券法》)的有关规定,我会对天职国际在江西奇信集团股份有限公司(以下简称奇信股份或公司)年报审计中未勤勉尽责和伪造、篡改、毁损审计工作底稿行为进行了立案调查、审理,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利。当事人天职国际未提出陈述、申辩意见,也未要求听证。本案现已调查、审理终结。对于当事人黄某、唐某波、屈某富、王某东,我会将另行依法处理。

经查明,当事人存在以下违法事实:

一、天职国际在奇信股份年报审计中未勤勉尽责,制作、出具的审计报告存在虚假记载

经另案查明,奇信股份2015年至2019年年度报告存在虚增收入、利润总额等信息披露违法违规行为。天职国际为奇信股份财务报表提供审计服务,审计业务收入合计3,679,245.28元(税后)。天职国际均出具了标准无保留意见的审计报告,存在虚假记载。天职国际在奇信股份年报审计中未勤勉尽责,主要体现在以下方面:

一是未能恰当实施风险识别与评估程序。例如:审计底稿中未见在财务报表层次识别和评估重大错报风险的审计程序,也未见根据职业判断确定识别出的风险是否为特别风险的审计程序。未基于收入确认存在舞弊风险的假定开展相关审计程序。认定应收账款及坏账准备等均存在舞弊风险,但却未将其作为特别风险。

二是货币资金实质性程序存在缺陷。例如:虚假记载未实际执行的现场获取银行对账单等审计程序,对获取的对账单中流水信息、印鉴、格式等方面存在的大量明显异常未予应有的关注。对公司开立于宁波银行深圳分行的银行存款函证存在回函寄件人为公司人员、回函快递单寄件单位和地址均为空白等异常情况,未保持职业怀疑。大额资金流水检查在抽样规模、检查内容等方面均不能满足应收账款的审计要求,无法为应收账款审计提供充分的证据。

三是应付票据实质性程序存在缺陷。例如:对奇信股份与无业务往来的公司之间存在的大额、频繁开具商业汇票的情况、与主营业务相关的应付款项在“其他应付款”科目核算、其他应付款减少时在贷方负数进行核算、部分样本凭证中银行回单存在明显异常等情况,未保持职业怀疑。

四是执行工程成本的审计程序存在缺陷。例如:奇信股份通过其开发的“工程管理系统”录入并管控公司所有工程项目,但天职国际未充分了解相关工程项目管理情况,未对“工程管理系统”进行相关IT审计,以致未发现公司存在大量毛利率较低的内部承包项目,实际毛利率情况与公司披露严重不符。对奇信股份高速增长的劳务费支出、直接人工的计划成本与实际成本结构差异较大等异常情况,未保持职业怀疑。未按照《存货监盘计划》拟定的监盘范围实施存货监盘。

上述违法事实,有审计报告、审计工作底稿、奇信股份证明材料、询问笔录等证据证明,足以认定。

我会认为,根据《会计师事务所执业许可和监督管理办法》(财政部令第97号,以下简称《监督管理办法》)第二十七条的规定,会计师事务所应当对分所的业务活动、执业质量等承担法律责任。天职国际的上述行为违反2005年《证券法》第一百七十三条、《证券法》第一百六十三条的规定,构成2005年《证券法》第二百二十三条、《证券法》第二百一十三条第三款所述违法行为。

二、天职国际伪造、篡改、毁损审计工作底稿

2022年1月,深圳证监局向天职国际送达了《监督检查通知书》,调取奇信股份财务报表审计工作底稿。接到通知后,天职国际深圳分所的相关人员对奇信股份相关财务报表审计工作底稿进行了伪造、篡改、毁损。天职国际将前述底稿提交监管部门,同时对底稿的真实性、准确性、完整性作出虚假保证。伪造、篡改、毁损行为主要包括:篡改重要性水平及各类细节测试的抽样、函证标准,删除、修改询证函记录,伪造未实际执行的审计程序,删除、修改对大额资金收付款检查中的抽凭记录,删除审计工作底稿中流于形式的审计说明等。

上述违法事实,有审计工作底稿、快递查询记录、情况说明、询问笔录等证据证明,足以认定。

我会认为,根据《监督管理办法》第二十七条的规定,会计师事务所应当对分所的业务活动、执业质量等承担法律责任。天职国际的上述行为违反《证券法》第一百六十二条的规定,构成《证券法》第二百一十四条所述违法行为,并且情节严重。

根据当事人违法行为的事实、性质、情节与社会危害程度,我会决定:

对天职国际在奇信股份年报审计中未勤勉尽责的行为,依据《证券法》第二百一十三条第三款的规定:

对天职国际会计师事务所(特殊普通合伙)责令改正,没收业务收入3,679,245.28元,并处以18,396,226.40元罚款。

对天职国际伪造、篡改、毁损审计工作底稿的行为,依据《证券法》第二百一十四条的规定:

对天职国际会计师事务所(特殊普通合伙)给予警告,处以500万元罚款,并处暂停从事证券服务业务6个月。

综合上述二项:

对天职国际会计师事务所(特殊普通合伙)责令改正,给予警告,没收业务收入3,679,245.28元,处以23,396,226.40元罚款,并处暂停从事证券服务业务6个月。

上述当事人应自收到本处罚决定书之日起15日内,将罚没款汇交中国证券监督管理委员会开户银行:中信银行北京分行营业部,账号:7111010189800000162,由该行直接上缴国库,并将注有当事人名称的付款凭证复印件送中国证券监督管理委员会行政处罚委员会办公室备案。当事人如果对本处罚决定不服,可在收到本处罚决定书之日起60日内向中国证券监督管理委员会申请行政复议(行政复议申请可以通过邮政快递寄送至中国证券监督管理委员会法治司),也可在收到本处罚决定书之日起6个月内直接向有管辖权的人民法院提起行政诉讼。复议和诉讼期间,上述决定不停止执行。

中国证监会

2024年8月2日

第一家

湖南兵器首发上市会计师事务所选聘项目中标候选人公示发布日期:2024-08-21

招标编号:0623-2475N3104067

湖南省招标有限责任公司接受湖南省兵器工业集团股份有限公司委托,就其湖南兵器首发上市会计师事务所选聘项目进行国内公开招标,参照《中华人民共和国招投标法》及相关法律法规的规定,根据招标文件的要求于2024年08月19日13:30进行了开标、评标,评标委员会经综合评议。推荐的中标候选人为:

第一中标候选人:中审众环会计师事务所(特殊普通合伙)

综合服务费用:340.00万元后续加期审计费用:40.00万元/期

第二中标候选人:上会会计师事务所(特殊普通合伙)

综合服务费用:358.50万元后续加期审计费用:75.50万元/期

第三中标候选人:信永中和会计师事务所(特殊普通合伙)

综合服务费用:520.00万元后续加期审计费用:80.00万元/期

公示时间三日。公示期间,我公司受理有单位公章和个人署名依法反映真实情况的异议函件(原件)。公示期满后,如无异议,招标人将确定中标候选人第一名为最终中标人,并发出中标通知书。

招标人:湖南省兵器工业集团股份有限公司

地

址:长沙经济技术开发区泉塘街道漓湘东路9号湘科大厦10楼

电话: 13873781178

联系人:王宇容

招标代理:湖南省招标有限责任公司

联系地址:湖南省长沙市雨花区湘府东路二段199号招标大厦1503室

联系人:易博尔朱灿灿

电

话:0731-84522888、85868278

指定邮箱:hnzb4@126.com

IPO会计师招标!要求承诺1年内不会被暂停证券业务,否则按已支付费用的2倍赔偿

2024-08-08湖南兵器首发上市会计师事务所选聘项目

自招标公告发布之日起1年内,投标人不会受到中国证监会暂停受理或暂停审核申报材料的限制,不会被暂停证券业务资格(投标人需提供承诺函,承诺函的内容应包括:若发生前述情形,按照届时招标人已支付费用的2倍进行赔偿)。

湖南省兵器工业集团股份有限公司成立于2001年(各子公司创建于20世纪60年代中期),总部位于湖南长沙,集团现有总资产超42亿元,在册职工4500余人,下辖十余家全资及参股子公司,地点分布于长沙、湘潭、株洲、益阳、岳阳、娄底、永州。2004年,由省国防科工局划归省国资委监管;2019年,湖南兵器集团与湖南新天地集团整合组建湖南湘科控股集团有限公司,同年12月正式变更成为湘科集团下属全资一级子公司,2021年12月,集团整体变更为股份公司。

湖南兵器主要从事火炮、弹药、引信、枪械等军品的研发、生产和销售以及电子电器产品检测检验,形成有大口径枪械系统、榴弹发射器系统、迫击炮系统、非致命防暴装备、特种弹药、激光销毁未爆弹装置六大系列,枪、弹、引信配套完整的军品研发生产格局,广泛列装陆军、海军、空军、火箭军、联勤保障部队、武警部队诸兵种及公安部门,是全国具有重要影响力的地方军工集团之一。

新的时代,湖南兵器认真贯彻落实习近平新时代中国特色社会主义思想、“三高四新”美好蓝图,坚持和加强党对国有企业的领导,建立和完善现代企业制度。积极顺应高科技现代化战争的需要,围绕武器轻量化、智能化弹药、无人平台三大发展方向,以创新为引领,通过体制机制改革、军民融合深度发展、高端科技人才引进、资本证券化、产学研相结合、基础条件改造、核心能力建设、国内国际合作,利用新材料、新工艺对传统武器进行升级换代,研制生产导弹、巡飞弹、制导炮弹、空炸弹药以及无人机、无人车、无人艇,着力打造专业领域具有重大影响力的现代化军工集团。

湖南兵器首发上市会计师事务所选聘项目招标公告

发布日期:2024-08-08

项目编号:0623-2475N3104067

湖南兵器首发上市会计师事务所选聘项目,招标人湖南省兵器工业集团股份有限公司。参照《中华人民共和国招标投标法》,现对本次项目组织进行公开招标,欢迎符合条件的投标人前来投标