泸州老窖:重返前三再失败,长期贷款100亿被疑变相放贷冲业绩

来源 | 深蓝财经 撰文 | 杨波

随着泸州老窖(000568.SZ)2023年财报的披露,泸州老窖董事长刘淼8年多前提出的“重返前三”的目标再度失败。

虽然表面上看,泸州老窖营收和净利润均保持同步增长。但背后是存货居高不下,再创新高;中高端酒销量几乎停滞增长,全靠低端产品放量的现实。

另外,泸州老窖账面上高达100亿的长期借款再次引发一片质疑之声。泸州老窖真的有让经销商贷款买酒制造销量泡沫吗?

1

营收规模重返“前三”失败,但

净利润稳居前三

4月27日,泸州老窖(000568.SZ)发布2023年年报。全年实现营业收入302.33亿元,同比增长20.34%;实现归属于上市公司股东的净利润132.46亿元,同比增长27.79%。

相比于友商,2023年的营收规模排名分别是:贵州茅台(1506亿)、五粮液(833亿)、洋河股份(331亿)、山西汾酒(319亿),泸州老窖屈居第五。

刘淼喊了8年多的“重回前三”依然差了一截。

不过,从盈利能力而言,泸州老窖比洋河、汾酒更赚钱。净利润指标排在茅、五之后,稳居老三!因为泸州老窖的毛利率太高了。

回顾过去,2010年,泸州老窖被洋河股份反超,跌出前三。2015年6月刘淼上任泸州老窖董事长后,提出了雄心勃勃的“重返前三”目标。

客观的说,泸州老窖已经足够努力的,过去几年增长表现也不错。但在2022年营收规模又被山西汾酒(600809.SH)反超,行业排名再跌一名。

在白酒“老三之争”白热化的背景下,泸州老窖逐年上涨的存货也再次受到关注。截至2022年底,泸州老窖存货为98.41亿元,同比增长35.21%;而2023年底,存货再次飙升至116.22亿元,创出历史新高!

2

刘淼上台后,存货创新高

2015年6月刘淼正式上任,成为泸州老窖董事长。彼时,白酒行业刚刚经过一轮行业调整期,泸州老窖因误判形势逆势提价,导致产品销量急剧下滑,公司业绩几近腰斩。

此后几年,在刘淼带领下,泸州老窖发展可圈可点。

刘淼刚上任的几年,泸州老窖的存货增速并不高,2015年-2019年,分别为28.6亿元、25.13亿元、28.12亿元、32.3亿元和36.41亿元。

可最近几年,存货飙升了。2020年-2022年,泸州老窖存货分别为46.96亿元、72.78亿元、98.41亿元,分别同比增长28.96%、54.98%和35.22%。

而2023年底,存货再次飙升至116.22亿元,创出历史新高。

实际的吨位库存,最近几年也是飙升。

2020年-2023年,泸州老窖的成品酒库存量分别为3.59万吨、5.28万吨、5.46万吨、4.22万吨,半成品酒(含基础酒)库存量分别为27.83万吨、38.57万吨、40.26万吨、43万吨。

2023年虽然成品酒库存同比下降了1.24万吨,但半成品酒库存量上升了2.74万吨。总体而言,积压在泸州老窖厂里的白酒越来越多了。

一言以蔽之——卖的没有产的快!卖的不理想!

另外两个指标也可以佐证。

泸州老窖的存货周转率从刘淼上任当年(2015年)的1.23一路降低至2023年的0.33。存货周转天数从2015年的293天一路下降到2023年的1092天。

分产品来看,2023年泸州老窖的中高端酒类(价格超过150元/瓶)销量同比仅增长1.24%,产量大幅度减产23%。但是其他酒类(价格低于150元/瓶)的销量增长19.64%,产量同比增产11.94%。

也就是说,低端酒的放量,让销售吨位涨了。2022年总销量8.61万吨,2023年提升至9.6万吨。

综合评价来看,泸州老窖中高端酒面临的销量压力很大,增量全靠其他酒类。去年净利润还能增长,也是依赖高端酒冒险“提价”,因此2023年销售毛利率也提升了1.7个百分点。

不过提价的副作用很明显,高端酒销量增长几乎停滞了(仅增长1.24%)。这无异于饮鸩止渴!

3

百亿借款究竟干了啥?

作为名酒企业,泸州老窖的经营性活动现金流一直不错,2015年至今都是正数。毕竟,卖酒还是一门不错的生意。

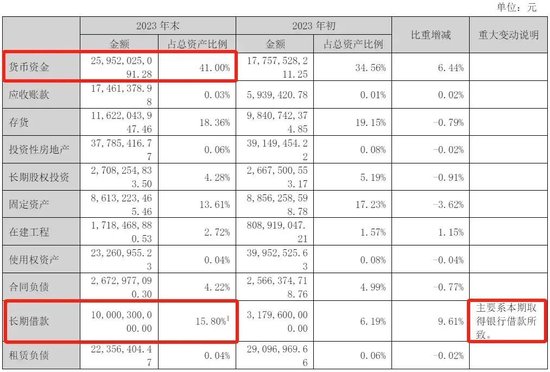

可蹊跷的是,在泸州老窖的资产负债表里,2022年突然新增31.8亿元长期借款,2023年更是增长到100亿元!增长68亿元。

明明不缺钱,为何还借这么多钱?

巨额的借款,是会产生财务费用。2023年,泸州老窖利息总支出为4.88亿元(不仅是贷款,还有债券等)。

这个事情,去年就被质疑了。

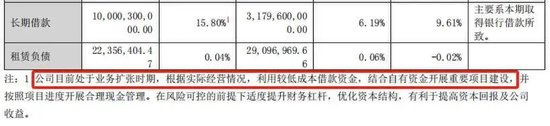

早在2023年5月12日举办的2022年业绩说明会上,有投资者对大额借款提出质疑,当时董事长刘淼的回应是:利用较低成本借款资金,结合自有资金开展智能酿造技改、品牌提升等重要项目建设,并按照项目进度开展合理现金管理。适度提升财务杠杆,提高资本回报及公司收益。

但这样的答复一直难以令人信服。原因在于:一、业务扩张并非公司独有的情况,但是其他白酒公司并未大额举债。二、公司目前在建工程并不需要这么多资金。三、提升财务杠杆,那你把钱用到有用的地方去啊!

结果不听劝的泸州老窖在年底把长期借款搞到了100亿。

大额的借款,导致泸州老窖总负债飙升。2019年至2023年总负债从93.65亿元增长217.63亿元,同期资产负债率从32%提升到34%。

泸州老窖借款100亿,竟然都趴在账户上呢!

我们对比来看,2023年底泸州老窖账户上有货币资金259.52亿,相比于去年同期增长82亿元。而同期长期借款金额增长了68亿元。相当于本来就不缺钱,结果从银行搞到100亿贷款,也没干啥大项目,几乎又原封不动的存在银行里了(现金及现金等价物)...

在2023年财报中,泸州老窖再次解释说:“公司目前处于业务扩张时期,根据实际经营情况,利用较低成本借款资金,结合自有资金开展重要项目建设,并按照项目进度开展合理现金管理”。

至于“开展啥重要项目建设”,似乎无可奉告了。

4

一个大胆的猜测与质疑

对于明明不缺钱的酒企,借来100亿,然后啥也不干,就放在账户上(现金),还得支付利息,这种赔本的事情,显然不符合“提高资本回报及公司收益”。

事实上,2023年整个白酒行业都面临社会化需求不足,行业库存高等难题。泸州老窖同样面临这种困境。

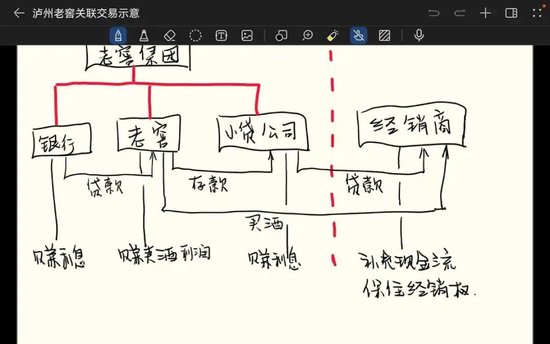

巧合的是,2023年3月泸州老窖集团宣布将以旗下小贷公司龙马兴达为基础,同步上线“酒商贷”“酒企贷”“酒人贷”等产品,面向泸州老窖(上市公司)产业链下游经销商、上游供应商和优质个人客户提供贷款服务。

龙马兴达的具体业务中,有一项是提货权质押业务。意思是经销商可以老窖系列酒主线产品的提货权或未来提货权作质押申请贷款。

既然龙马兴达推出了这个业务,就说明有这个现实需求。这不就是给泸州老窖定制的吗?

其实,投资者就是想让公司明确回复,从银行里借的钱,究竟是不是把钱拿去放贷款了?

如果是正常的赊销、或者把钱直接借给经销商,那么财报上体现出来的是“应收账款”或“其他应收款”。事实上,泸州老窖应收账款很少。

由此,投资者大胆猜测——

泸州老窖(上市公司)利用良好的信用,从银行获取巨额长期贷款,然后存入银行(存活期)。再通过小贷公司的渠道转贷给下游经销商,完成资金闭环!这实际上是表外循环,不会体现在泸州老窖财报上。

这也能解释泸州老窖借款100亿,然后又存到了银行,没有购买理财产品、或做其他投资,这种看起来似乎违反常理的行为。

(图源网络)

但是巨额的借款,会产生财务费用。2023年,泸州老窖总利息支出为4.88亿元(公司还发行了债券)。

那么问题来了,这100亿的长期借款要支付利息,然后上市公司把钱来拿变成现金(或现金等价物),若按照活期利息计算,这中间的“贷存差额”变相侵蚀了上市公司利润!但是,小贷公司却从中获得了利益,这是否涉嫌利益输送呢?

最后,泸州老窖提出了2024年的年度总目标,即力争实现营业收入同比增长不低于15%。然而,面对存货高企和市场竞争加剧的双重挑战,刘淼如何应对?