美国邮政战略调整或将重创联邦快递联合包裹斩获大单

当地时间4月1日,联合包裹(UPS.US)宣布已与美国邮政服务达成新的协议,将取代联邦快递(FDX.US)成为其主要的航空货运提供商。而联邦快递为美国邮政(USPS)提供美国国内运输服务的协议将于9月29日到期,结束了双方持续超过20年的合作关系。

据了解,联邦快递以其快速、全球性的空运服务而著名,尤其擅长在短时间内提供跨国和国际运输,该公司还提供一个广泛的业务组合,包括货运、供应链解决方案和商业及个人快递服务。

相比之下,联合包裹以其强大的地面运输网络而闻名,尤其在美国国内市场中占有重要地位。该公司提供包括标准包裹运输、货运、供应链管理和特殊运输解决方案等服务。

而美国邮政服务在物流领域是一个重要的存在,该公司是美国最大的独立邮政系统,承担着全国广泛的邮件和包裹递送服务。对于像联邦快递和联合包裹服务这样的私营快递公司来说,与美国邮政服务的合作具有显著的市场价值和战略意义。

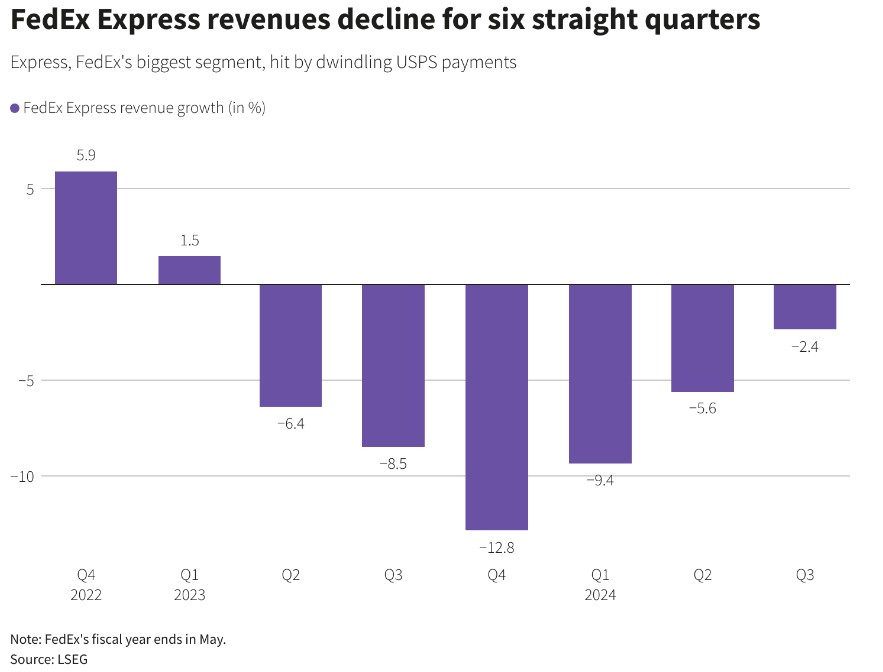

目前,美国邮政服务正在进行整顿,以适应那些采纳亚马逊.com策略的客户。亚马逊的策略是将分发中心(也就是仓库和物流中心)搬到离消费者更近的地方。由于分发中心更靠近消费者,因此能够通过陆路运输等方式更快、更高效地送达商品,减少了对空运服务的依赖。

随着美国邮政服务将其运输方式从飞机转向更具成本效益的卡车(作为运营增强的一部分),支付给联邦快递的费用一直在下降。

据悉,美国邮政服务在2023财年向联邦快递支付的款项从2020财年9月结束时的24亿美元减少到了约17亿美元,期间减少了约7亿美元,表明联邦快递为USPS提供的服务量和/或价值在这期间有所减少。

然而,根据新合同,联合包裹将负责处理美国邮政服务的大部分航空货运业务,这标志着该公司发展轨迹的一个重要里程碑。

虽然具体的财务条款尚未披露,但该交易代表了联合包裹巩固其市场地位并扩大其收入来源的战略举措。

消息公布后,联邦快递周一收跌3.32%,报280.13美元;联合包裹收跌0.68%,报147.62美元。

联邦快递失去与美国邮政服务的主要空运货物供应商合同,转而由联合包裹获得,这一事件引起了投资者和分析师的关注。

根据摩根士丹利分析师拉维·尚克尔的评估,由于美国邮政服务是联邦快递的重要客户,因此失去这一合同可能对联邦快递的业务量产生重大影响。美国邮政服务曾占联邦快递约2%的收入,而尚克尔认为,尽管美国邮政服务已开始减少合同量,但仍有相当部分业务量未减少,可能占联邦快递总收入的1%至1.5%。

此外,合同的丧失还可能影响联邦快递的利润率。尚克尔指出,虽然每单位的增量贡献可能较低,但其固定成本吸收量较大,因此这一变化可能会拖累联邦快递快递部门的运营杠杆效应。联邦快递管理层预计会采取措施降低成本以应对业务量的减少,但这些措施可能已包含在公司向投资者公布的目标中。

相比之下,爱德华琼斯的股票分析师费萨尔·赫西则更加乐观,该分析师表示,虽然联邦快递失去了与美国邮政服务的合同,但这项业务并非公司最盈利的部分,因此对其来说并非巨大损失。

赫西称,尽管联邦快递丧失了一些稳定的收入来源,但对该公司整体业务的影响是有限的,且并非全然是负面的。这种变化同时也可能带来一些机遇或者促使公司寻求其他盈利途径。

而对于联合包裹来说,刚刚赢得了与美国邮政新业务,或许能被视为对该公司和股价来说是个好消息,但从市场反应来看,投资者似乎不太确定。

对于投资者来说,这个问题可能主要归结于定价和竞争。在3月26日的投资者活动中,联合包裹明确表示,美国包裹运输行业存在过剩的运力。

过剩的运力可能意味着价格战和更低的利润率。虽然没有迹象表明联合包裹以低价竞标以填补其网络,但投资者似乎在做最坏的假设。市场担心的是,联邦快递将面临更少的业务量,需要在其网络上分配,而联合包裹可能以低价中标,留给利润的空间不多。

总的来说,随着联合包裹和联邦快递应对动态的市场环境和不断变化的消费者需求,这些行业巨头之间的航空货运对决愈演愈烈。当投资者权衡这些因素时,物流领域的霸主之战继续展开,塑造着全球航运和交付服务的未来。