豆粕:主力换月期现回归

紫金天风期货研究所

核心观点:震荡 主力换月至M09,4.1收3351元/吨。北京时间3.29零点,8651万英亩这一预期范围内的美豆新作种植面积出炉后,美豆主力盘中上探至1199.5美分/蒲,收盘时与前一交易日平水,较美豆反应更为剧烈的是美玉米,关注后续美玉米、美豆产区天气及实际播种情况。国内M09 3.29、4.1涨幅分别为1.16%、0.9%。南美产地贴水小幅反弹,巴西卖压仍存,阿根廷优良率小幅下降,持续关注天气情况。国内方面进口大豆到港环比增加,不过对4月到港数量的预期由于口径原因平移了部分至5月,豆粕去库较多,下游成交降温,油厂压榨量提升仍需时间,预期短期M09在现实和预期中反复震荡(参考区间3300-3380元/吨)。

现货基差:中性 4.2华东现货基差05+100元/吨,短期走期现回归逻辑,M05上行与下跌的空间都不大。长期看供应压力后置,需求清淡,后续基差仍有走弱可能。

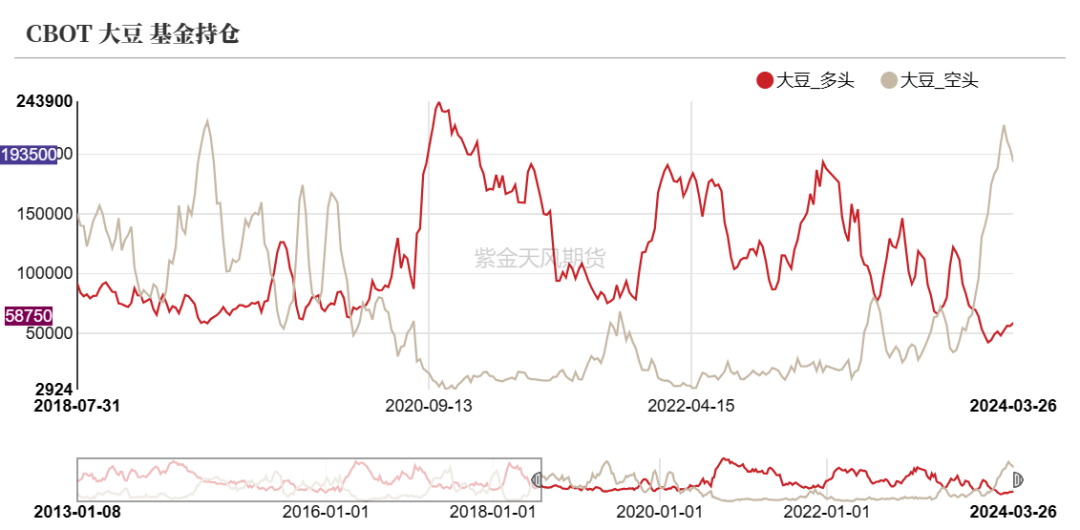

美国大豆:中性 CBOT大豆管理基金净空持仓减少,做空意愿减弱。美豆本周净售对全球转差,对中国转好,累计出口进度慢。USDA种植意向报告中美豆新作种植面积低于2月AOF的8750万英亩,不过落在了市场主流预期范围内,对美豆主力有短暂的提振,长期看美豆供应宽松格局不改。

南美大豆:中性偏空 巴西大豆收获进度66.3%,卖货进度39.65%,卖压仍存。南美产地贴水小幅反弹。RS收割进度仍1%,RS过去一周偏干,未来一到两周或缓解,未来气温预计不高。阿根廷大豆优良率较前周下降2%至29%,圣菲、科尔多瓦偏干,不过天气预报显示未来会有降雨增量且降温趋势明显。

到港库存:中性 本周到港大豆数量环比增多,港口大豆再度累库。4月大豆到港数据下调,供应压力或后置到5月。

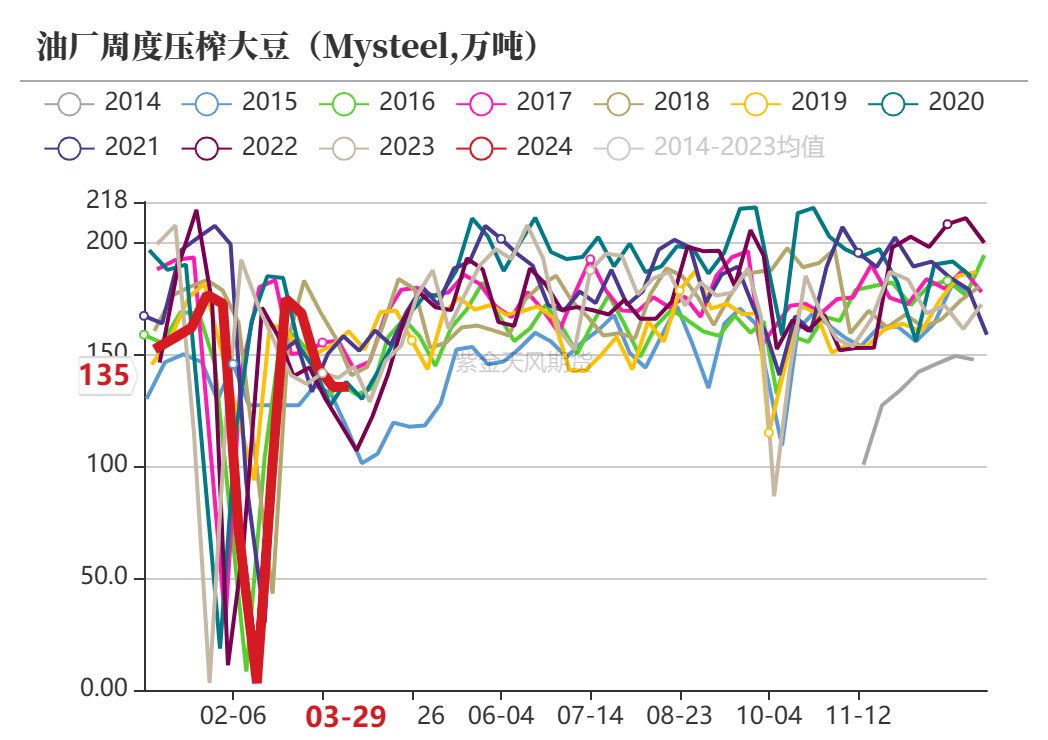

开机压榨:中性偏多 本周油厂开机压榨与上周基本持平,预计下周国内油厂开机率下降,适逢清明假期,压榨量提升仍需时间。

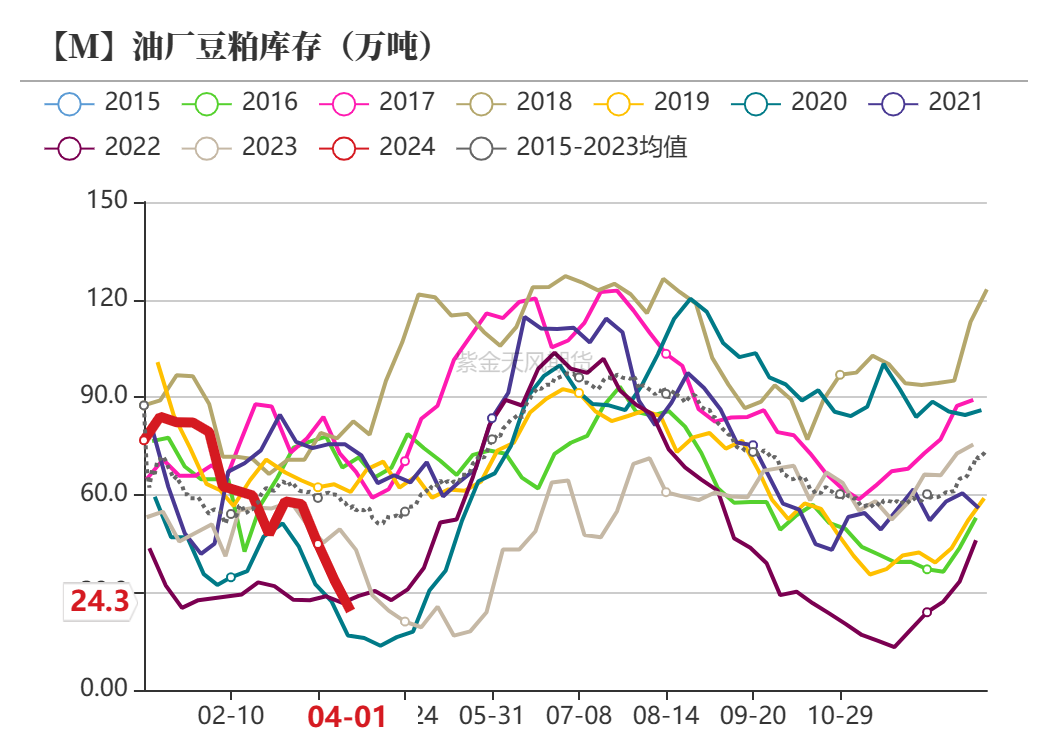

消费库存:中性偏空 豆粕去库,不过成交降温。终端生猪存栏下降,养殖利润不及去年同期,长期存在对豆粕消费的担忧。

美国

管理基金持仓:净空减少

-

截至2024年3月29日当周,CBOT大豆基金多头持仓量为58747手,前周为56170手;空头持仓量为193527手,前周204500手;净空持仓134780手,上周净空持仓148330手。

-

3月28日,CBOT大豆主力收1192美分/蒲(周度下跌19美分/蒲)。

数据钢联,紫金天风期货研究所

数据钢联,紫金天风期货研究所

美国大豆榨利:榨利持稳,美豆粕上涨,美豆油下跌

-

截至2024年3月22日,美国大豆压榨利润为2.04美元/蒲(前周2.15美元/蒲,周度恶化0.11美元/蒲);豆油价格下跌,伊利诺伊州的毛豆油卡车报价为47.31美分/磅(前周49.25美分/磅,周度下跌1.94美分/磅);伊利诺伊州大豆加工厂的48%蛋白豆粕现货价格为361.75美元/吨(前周359.6美元/吨,周度上涨2.15美元/吨)。

数据我的农产品,紫金天风期货研究所

数据我的农产品,紫金天风期货研究所

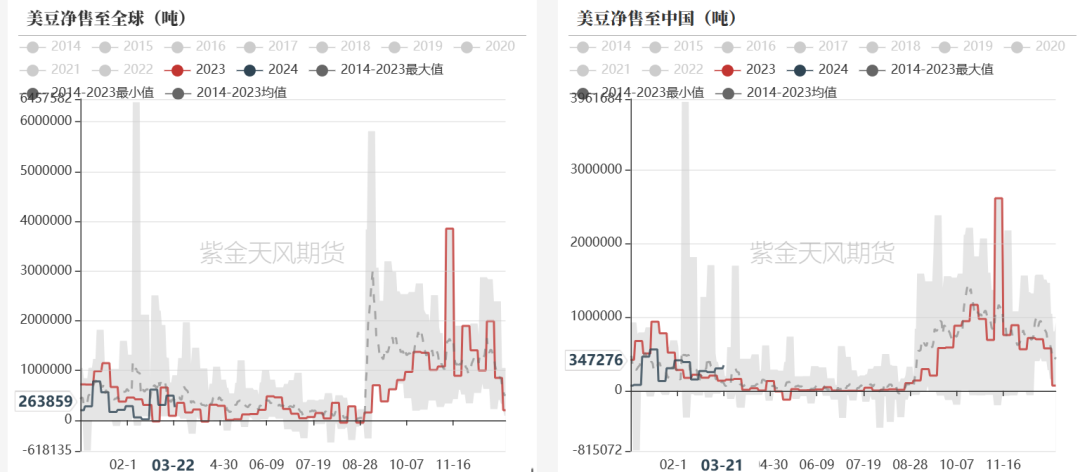

美豆新作净售:对全球转差,对中国转好

-

对全球:3月22日当周,美豆23/24年度净销售26.4万吨(前周49.4万吨,去年同期34.8万吨)。

-

对华:3月21日当周,新作净销售34.7万吨,较前周转好(前周30.4万吨。去年同期15.3万吨)。

数据我的农产品,Wind,紫金天风期货研究所

数据我的农产品,Wind,紫金天风期货研究所

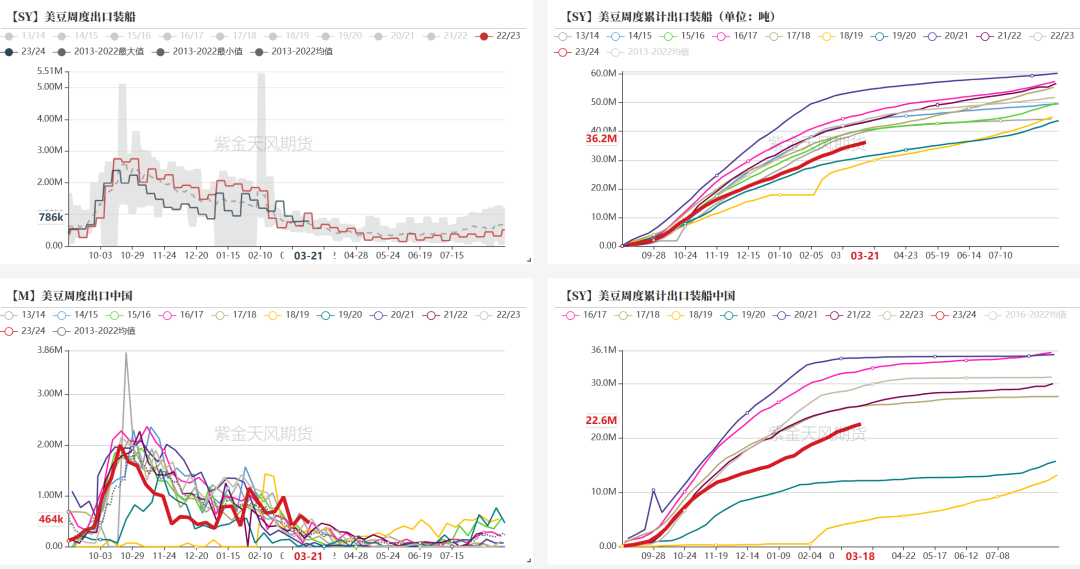

美豆新作出口:出口进度慢

-

对全球:3月22日当周出口78.56万吨(前周77.3万吨)。累计出口+未执行为4035.5万吨,出口进度84.5%,出口进度偏慢,上年同期进度89.8%;

-

对华:3月21日当周,对华出口46.4万吨(前周60.8万吨)。23/24年度累计对华出口+未执行2330万吨(少于上年同期的3082.9万吨)。

数据我的农产品,紫金天风期货研究所

数据我的农产品,紫金天风期货研究所

巴西、阿根廷

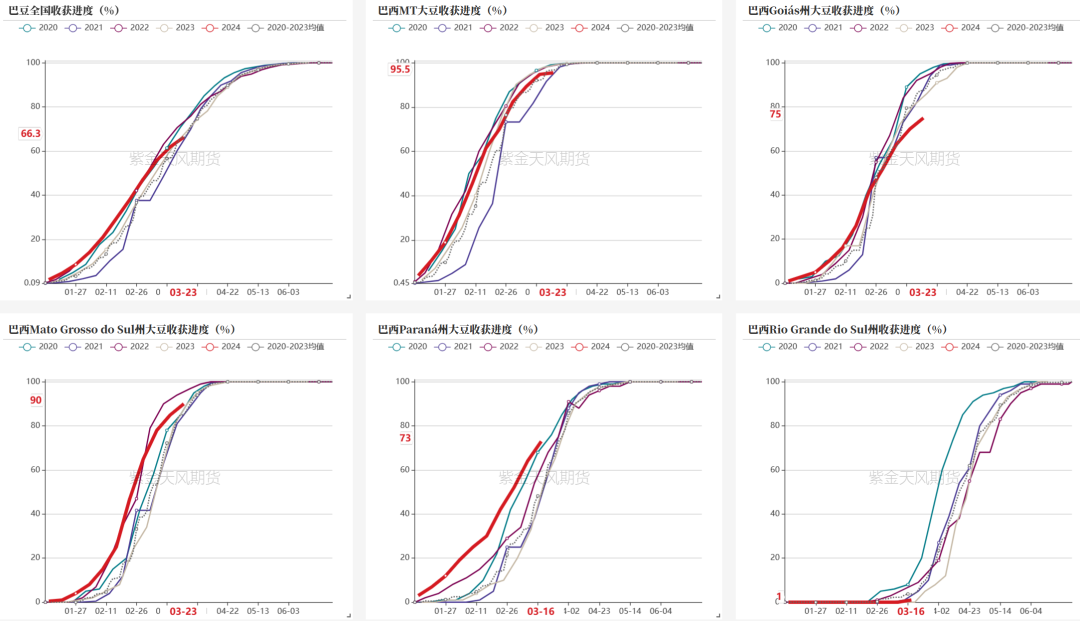

巴豆生长监测

-

截至24年3月24日,0.5%的巴豆处于幼苗期,1.7%的巴豆处于开花期,13.4%的巴豆处于结荚鼓粒期,18.1%处于成熟期,66.3%处于收获期。

数据Conab,紫金天风期货研究所

数据Conab,紫金天风期货研究所

巴豆收获进度:66.3% ,卖货进度39.65%,卖压较大

-

截至3月23日,巴西收获进度达到66.3%,前周为61.9%,慢于去年同期的69.1%。

-

MT收获进度最快,MS次之。RS收获进度依旧停留在上周的1%。

数据路透,Conab,CHS,紫金天风期货研究所

数据路透,Conab,CHS,紫金天风期货研究所

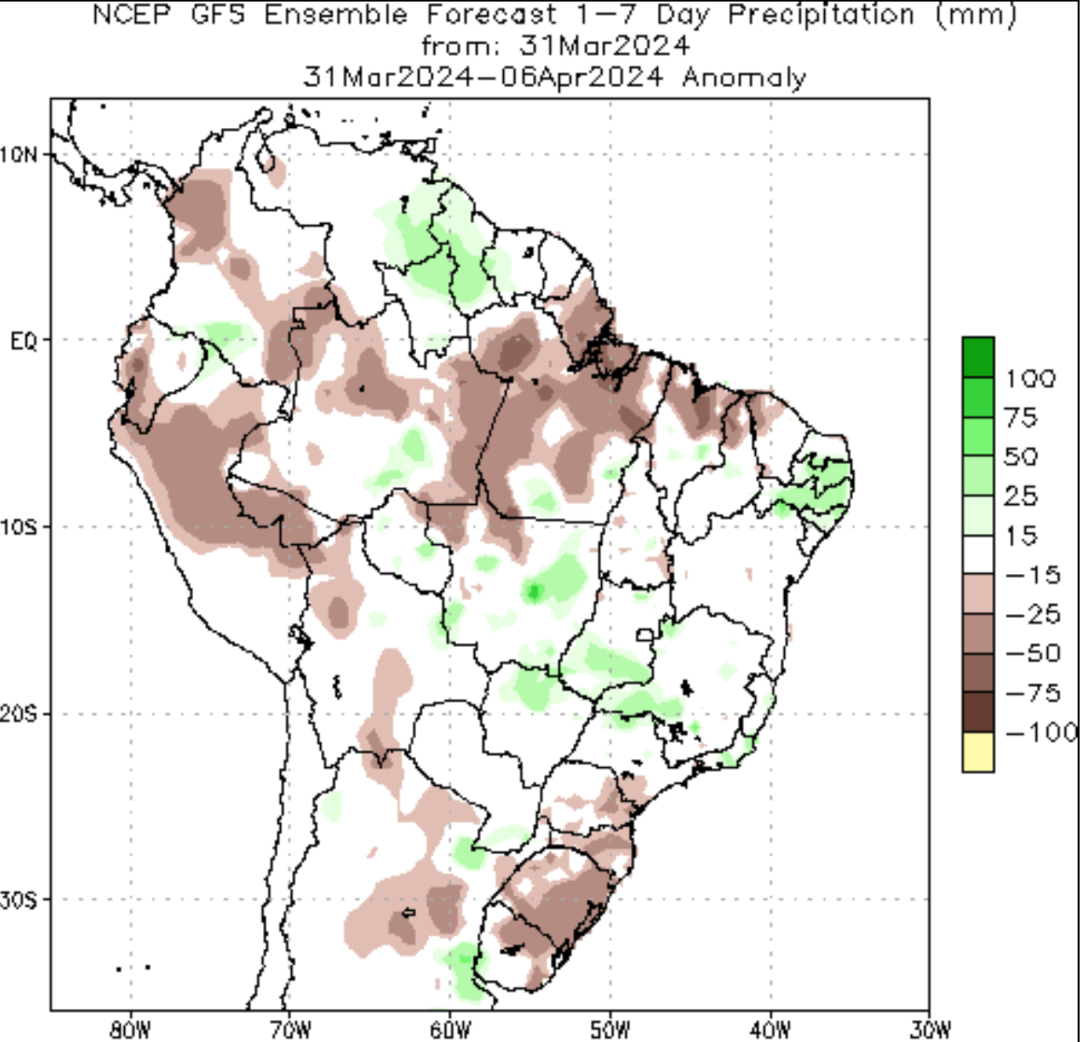

RS降水:过去一周偏干,未来一到两周或缓解

-

3.24-3.30,RS降雨量较较均值水平少15-25mm。未来一周降雨预报中(3.31-4.6),RS东部区域降水仍较均值水平少15-25mm。未来两周(4.7-4.13)比均值水平高15-25mm的降雨。

数据NOAA,紫金天风期货研究所

数据NOAA,紫金天风期货研究所

RS气温预测:未来一周气温在20-24℃区间范围

-

EC模型和GFS模型均显示,4.2-4.9,气温在20-24℃区间范围内,温度并不算高。

数据路透,紫金天风期货研究所

数据路透,紫金天风期货研究所

阿根廷大豆:优良率较前周下降2%

-

截至3.26,阿根廷大豆优良率29%,去年同期仅2%,历史五年同期均值24%。土壤含水率74%,前周78%,去年同期仅48%。

-

新作的卖货进度约12-15%,上周10%。

数据阿根廷农业部,布交所,CHS,紫金天风期货研究所

数据阿根廷农业部,布交所,CHS,紫金天风期货研究所

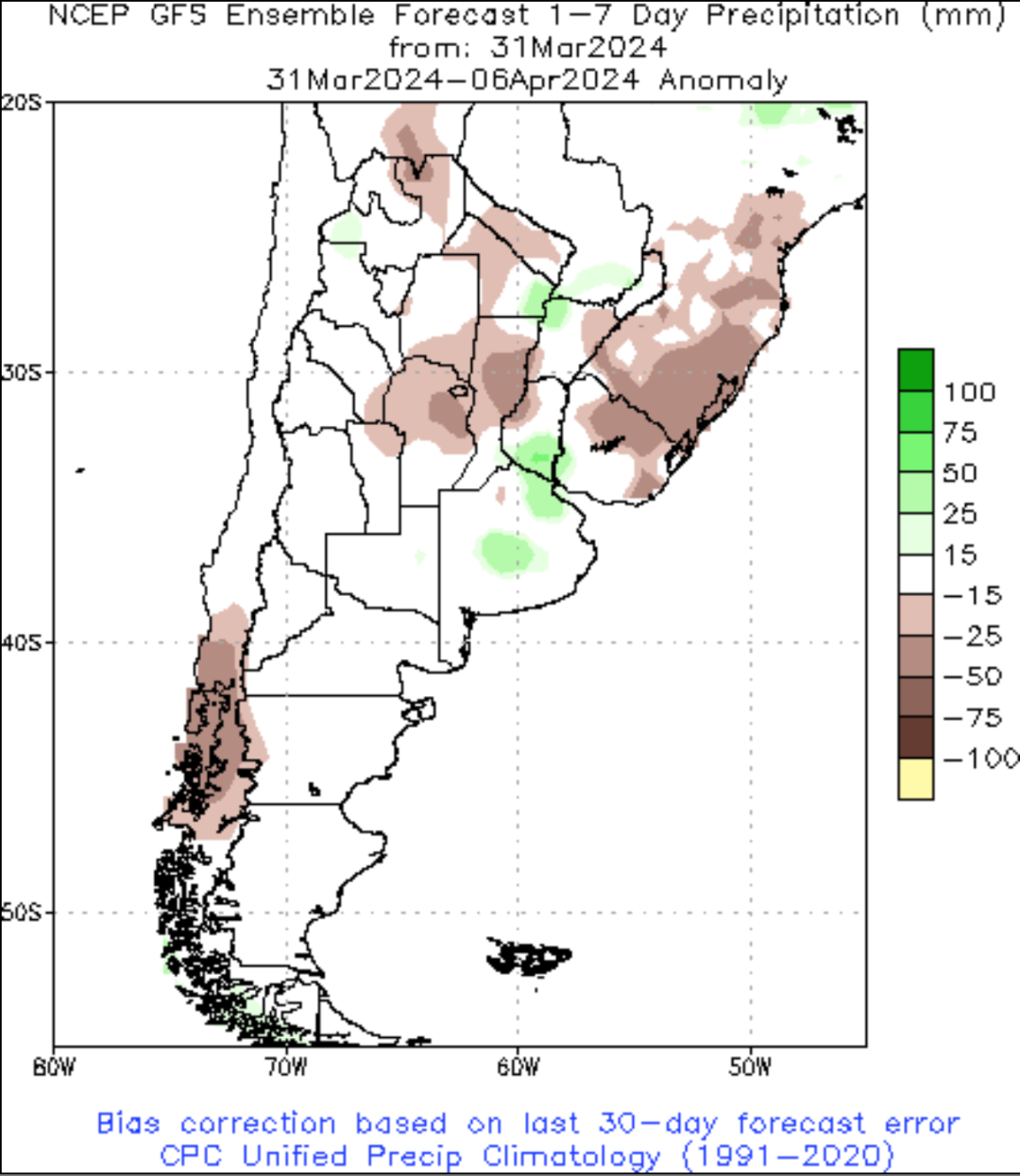

阿根廷降水:圣菲、科尔多瓦偏干

-

3.24-3.30,圣菲省和布宜诺斯艾利斯省、科尔多瓦省降水量较历史均值水平少15-50mm。4月中上旬,阿根廷大豆开始收获,未来一周(3.31-4.6)圣菲和科尔多瓦降雨依旧较历史均值少15-50mm,不过布宜诺斯艾利斯有一些降雨的增量,约15-25mm,未来两周(4.7-4.13)这种趋势更加明显。

数据NOAA,紫金天风期货研究所

数据NOAA,紫金天风期货研究所

阿根廷气温预测:降温趋势明显

-

GFS及EC模型显示,未来一周(4.2-4.9)阿根廷大豆主产省的降温趋势较为明显。布宜诺斯艾利斯气温于16-20℃区间,圣菲于20-24℃区间,科尔多瓦省于18-22℃区间。

数据紫金天风期货研究所

数据紫金天风期货研究所

中国

期现:下游集中性备货降温,基差周度走弱85元/吨。

-

豆粕:4月1日,豆粕现价为2405+70元/吨(华东),此前3月25日为2405+155元/吨。

-

4月1日M2405收3286元/吨,4.1、3.29两个交易日涨幅分别为1.02%、0.89%,当前主力已换月至M09。

数据紫金天风期货研究所

数据紫金天风期货研究所

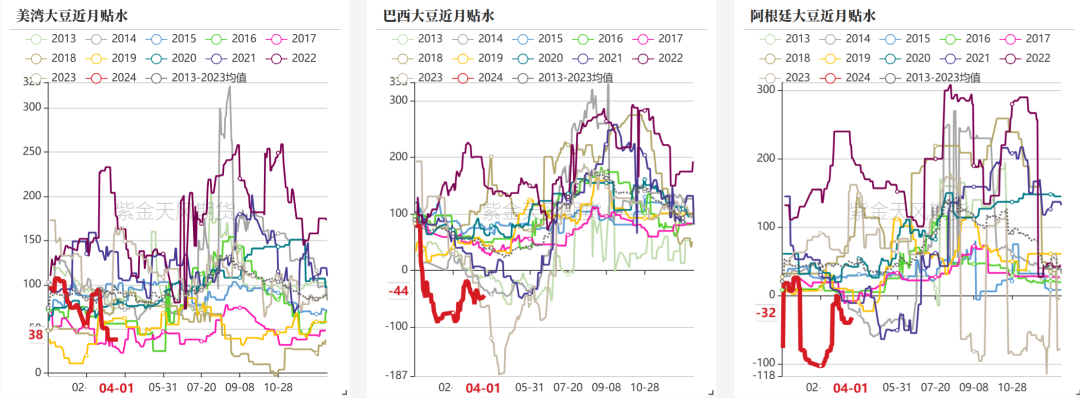

产地贴水:前期超跌较多,南美近月贴水反弹

-

截至4月1日,美湾、巴西、阿根廷大豆近月贴水分别为38美分/蒲(前周为38美分/蒲,周度持平)、-44美分/蒲(前周为-50美分/蒲,周度上涨6美分/蒲)、-32美分/蒲(前周为-40美分/蒲,周度上涨8美分/蒲)。

数据Wind,紫金天风期货研究所

数据Wind,紫金天风期货研究所

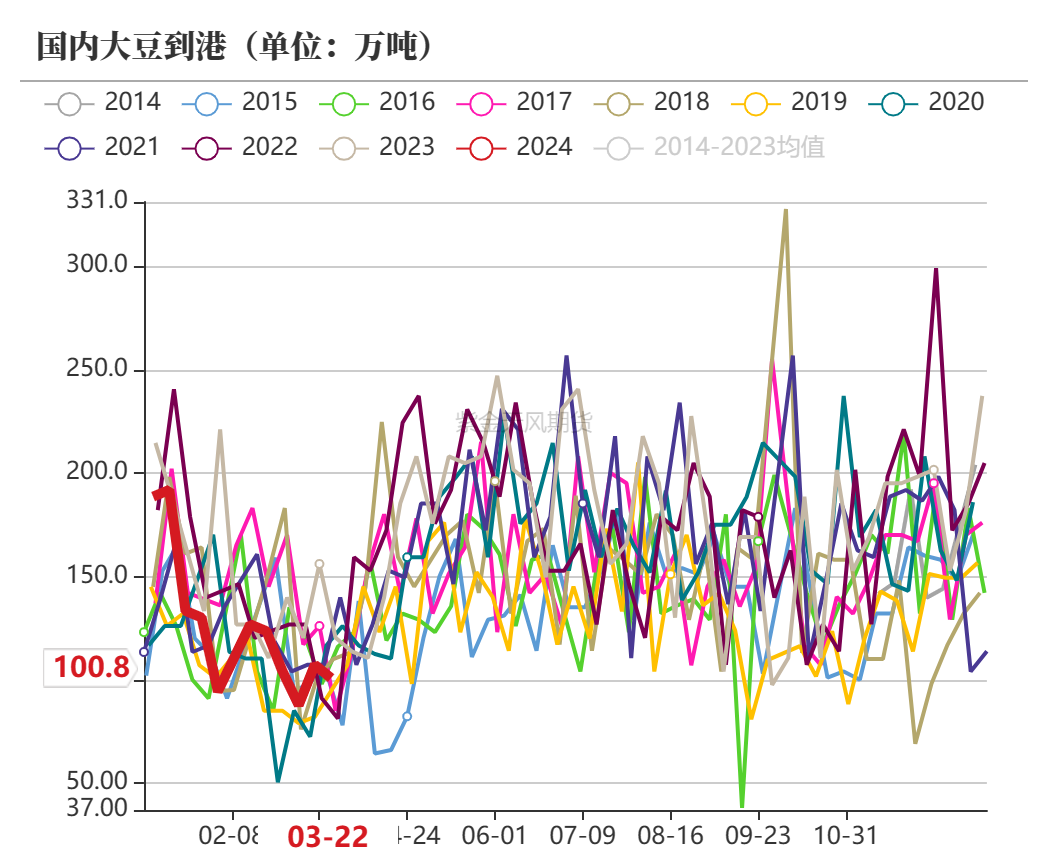

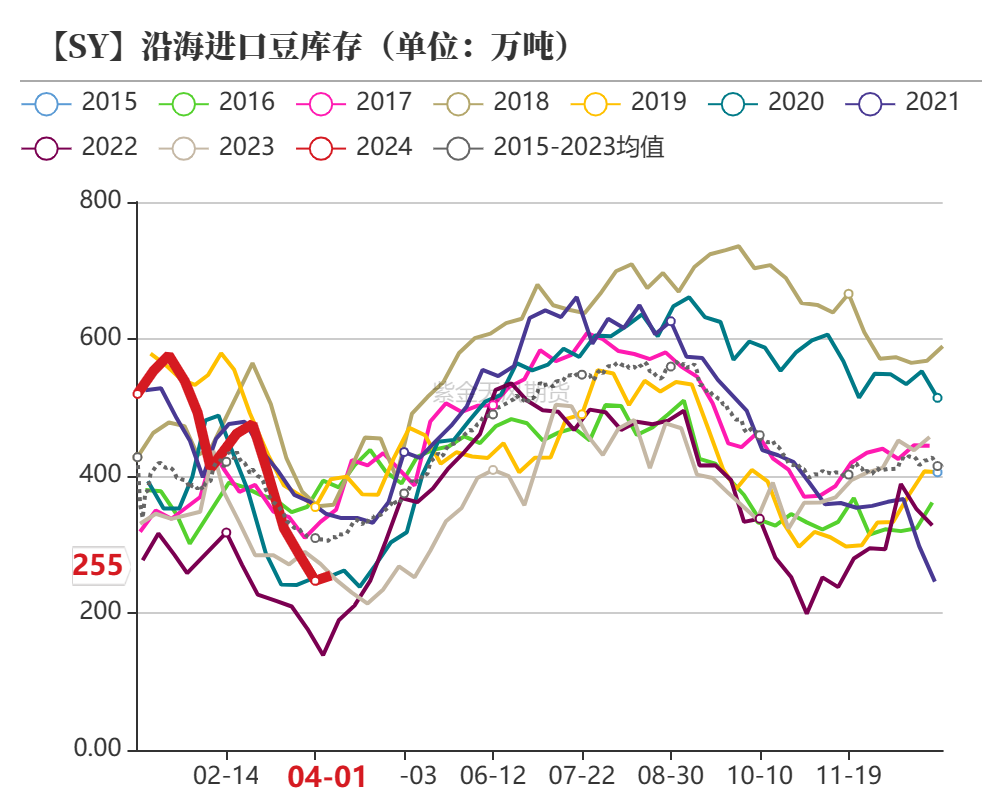

大豆到港量及港口库存:港口大豆再度累库,供应压力后置

-

大豆到港量:截至3月29日当周,国内大豆到港量156万吨,前周为107.25万吨,到港量环比增加。最新预估4月到港773.5万吨(前值为920万吨),5月1110万吨(前值950万吨),6月1050万吨。

-

大豆港口库存:截至3月29日当周,全国港口大豆库存428.39万吨,环比上周增加23.72万吨;同比去年增加65.88万吨。

数据钢联,紫金天风期货研究所

数据钢联,紫金天风期货研究所

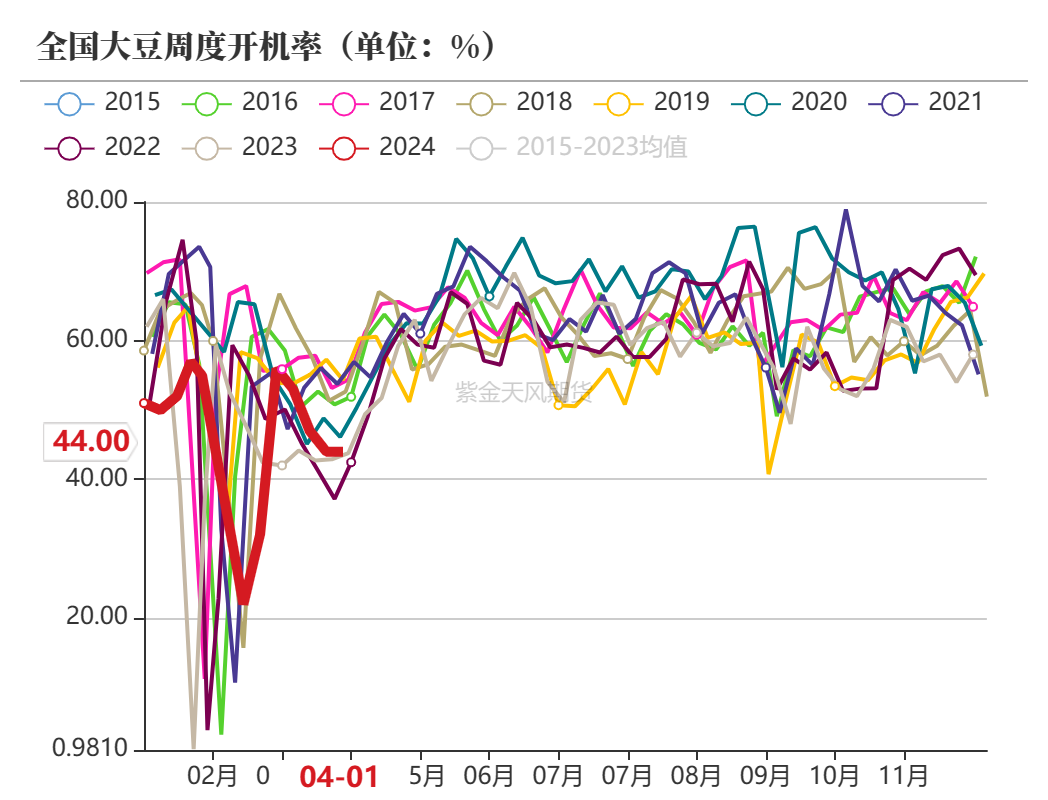

压榨开机:油厂开机压榨与前周持平

-

截至3月29日当周,125家油厂大豆实际压榨量为152.24万吨,开机率44%(前周压榨量153.52万吨,开机率为44%)。

-

预计第13周(3月23日至3月29日)国内油厂开机率维持低位,油厂大豆压榨量预计144.84万吨,开机率为41%。

数据钢联,紫金天风期货研究所

数据钢联,紫金天风期货研究所

消费库存:豆粕去库

-

提货:截至4月1日当周,豆粕提货量为131万吨,前周134万吨,提货环比减少3万吨。

-

饲企物理库存天数:截至3月25日当周,物理库存天数7.94天。

-

库存:截至3月29日当周,豆粕库存为31.28万吨,较上周减少10.94万吨,减幅25.91%,同比去年减少28.44万吨,减幅47.62。

数据钢联,紫金天风期货研究所

数据钢联,紫金天风期货研究所

下游养殖

生猪养殖利润:有所好转

-

截至3月29日当周,自繁自养养殖利润为-61.9元/头,前周-104.83元/头,外购仔猪利润112.6元/头,前周89.44元/头,养殖利润有所好转。

数据钢联,紫金天风期货研究所

数据钢联,紫金天风期货研究所

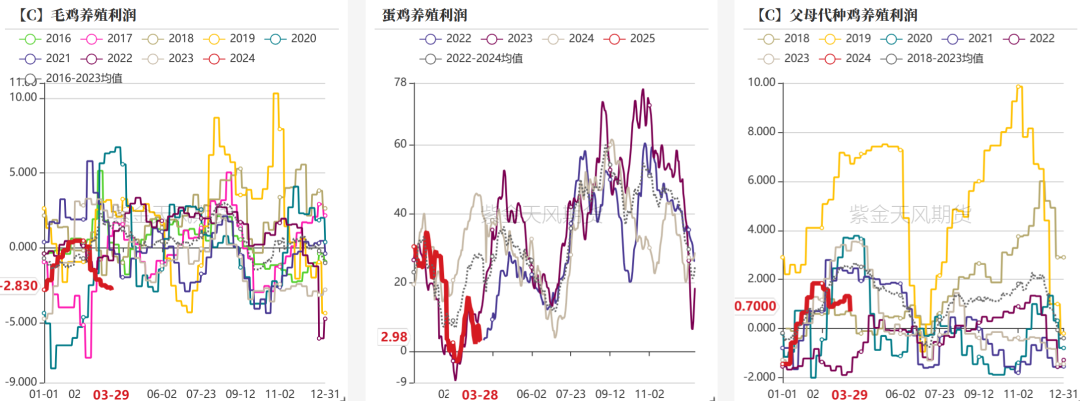

禽类养殖利润:同比较差

-

截止3月29日当周,毛鸡周度养殖利润-2.83元/只,上周-2.65元/只,去年同期2.02元/只。父母代种鸡周度养殖利润0.7元/只,上周1.32元/只,去年同期3.17元/只。蛋鸡周度养殖利润为2.98元/只,上周2.28元/只,去年同期45元/只。

数据钢联,紫金天风期货研究所

数据钢联,紫金天风期货研究所

作者:聂波

期货从业证号:F03117695

交易咨询证号:Z0019358

联系方式:niebo@zjtfqh.com

联系人:魏舒婷

从业资格证号:F03117058

联系方式:weishuting@zjtfqh.com