长沙银行“停更”京东金融联名信用卡,什么情况?监管此前曾对联名单位提出明确要求

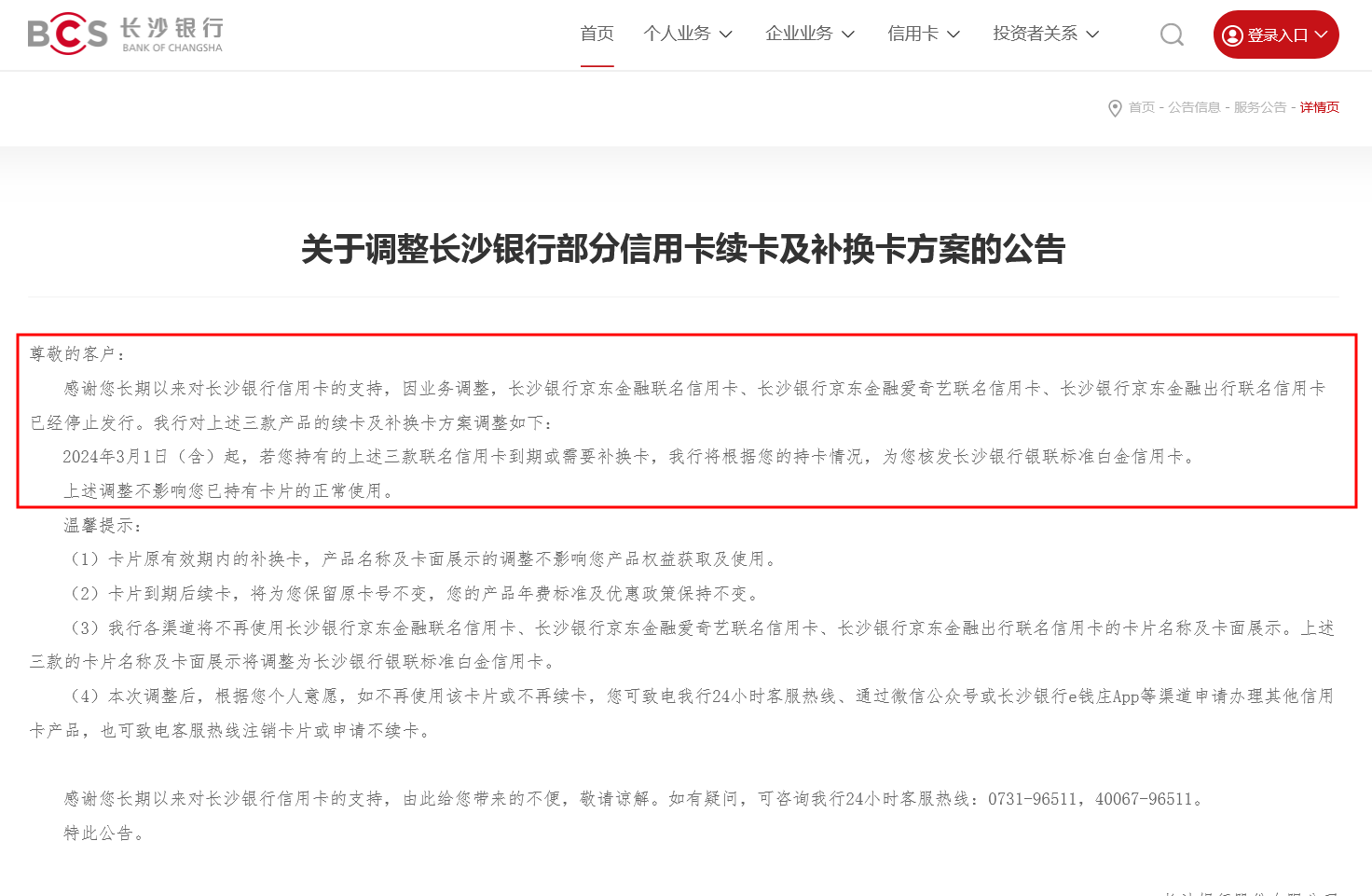

财联社3月4日讯(记者 梁柯志)近日,长沙银行公告称,自3月1日起,旗下的京东金融、京东金融爱奇艺和京东金融出行三款联名信用卡将转换为普通信用卡,长沙银行所有渠道将不再使用上述三个信用卡的名称和信息。

3月4日,财联社记者致电长沙银行客服热线,客服回应称,联名卡开卡时候承诺的京东金融相关权益是否继续,须向京东金融问询,但是明确以后不再开京东金融联名卡。

长沙银行app显示,目前可供申请的信用卡主要是银联标准卡和美国运通耀红卡,联名卡主要为茶颜悦色联名卡。

3月4日,北京一互联网金融资深从业人员对财联社表示,此前热衷于推出联名信用卡都是中小银行,需要互联网的导流,但是近年来监管对于中大型银行的自主获客能力和风控能力看的比较重,不希望它们过于依赖互联网平台,对银行联名合作产生一定影响。

招商、中信和平安等多家银行信用卡中心人士对财联社表示,目前所属机构的联名信用卡合作情况正常。

业内:联名卡停止合作有多重原因

3月4日,某股份行信用卡中心人士对财联社表示,一般来说,停止合作联名卡与市场大环境和金融机构本身策略都有关系,具体要看各家银行的情况。

在经历十多年高速发展之后,在人口和经济因素多重作用下,包括信用卡在内的银行卡告别高增长、迎来调整期。

央行发布的《2022年第四季度支付体系运行总体情况》显示,截至2022年末,信用卡和借贷合一卡在用发卡数量共计7.98亿张,同比下降0.28%,是为近年来信用卡发卡量首次出现下降。

在存量竞争的状态下,《中国信用卡消费金融报告(2023)》指出,当前,银行信用卡市场面临诸多挑战。2022年全国信用卡行业发卡量持续低迷,信用卡交易金额、贷款金额分化加剧,有的银行甚至出现明显负增长。

不过,信用卡依然是消费信贷的“主力军”,受众群体和存量规模较大。

《中国信用卡消费金融报告(2023)》显示,去除房贷余额后,2022年年末居民消费贷款余额为17.25万亿元,其中信用卡贷款余额占比50.38%。

1月1日正式实行的《商业银行资本管理办法》对信用卡风险进行区别对待,对于合格交易者个人风险暴露风险权重由75%下调为45%。而对于不满足小额和分散性标准的个人风险暴露,权重则由75%上升为100%。

行业人士普遍认为,资本新规中优质信用卡客户的资本占用有所下降,总体上为了促进银行发展优质信用卡用户,走高质量发展的路径。

监管此前曾对联名单位提出明确要求

上述互联网金融人士表示,与用互联网小贷方式不一样,联名信用卡走银行体系,互联网电商通过分润模式某程度避开了杠杆的限制和风险,平台也可以分到可观利润。

不过,此前广东某不良资产处置公司人士曾对财联社表示,互联网客群流量大,见效快是促成消费贷款的优势,不过网络客群偏青年、学生群体,近年由于经济环境和收入的影响,给平台和金融机构的带来一定风控压力。

财联社记者注意到,2022年7月,央行等监管部门曾发布《关于进一步促进信用卡业务规范健康发展的通知》,其中对联名发卡进行细致要求,明确“联名单位应当是为信用卡客户提供本单位主营业务领域权益服务的非金融机构”。

其他相关规定包括,“不得直接或者变相由联名单位代为行使银行职责或者用联名单位品牌替代银行品牌;除通过本机构自营渠道取得客户单独授权的,不得向联名单位回传与其提供的主营业务领域权益服务无关的信息;不得通过发行联名卡或者借助联名单位渠道超出经营区域限制开展业务”等。

上述互联网金融人士坦言,银行和互联网平台合作存在风险全兜、半兜、不兜底,利润如何分账等问题,加上多数银行是要话语权,但是互联网电商却掌握着获客命脉,不会给银行那么多话语权,慢慢的合作就可能产生嫌隙。