中国云游戏市场规模将达3000亿元 游戏巨头如何布局

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

原标题:中国云游戏行业前瞻报告来了!3000亿市场规模 游戏巨头如何布局

的全方位布局,较为罕见的是三七互娱在云游戏业务中展现出的“野心”。

规模将达3000亿元。

、(002555.SZ)、完美世界(002624.SZ)在内的游戏巨头都已经摩拳擦掌纷纷入局。以、为代表的运营商也不想放过这一机会。那究竟各巨头要如何布局云游戏链?又有哪家有较大的优势?

,对中国未来云游戏行业发展做出展望。

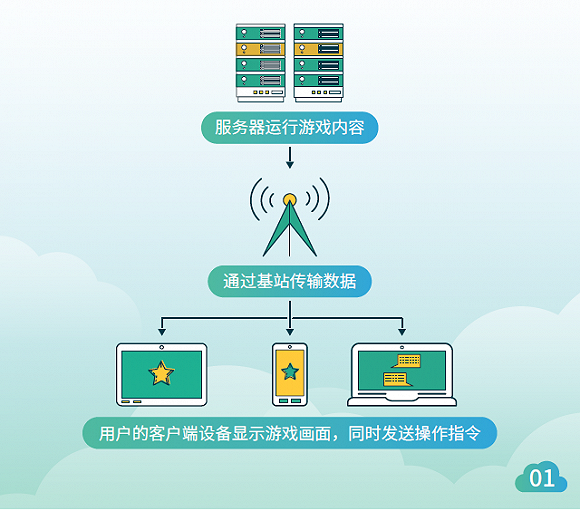

玩家的输入指令,同时将处理完成后的最终画面结果显示在玩家的前端设备上。在云游戏场景下,用户的游戏设备只需要具备基本的视频解压能力和联网功能即可,而无需任何高端的处理器或显卡。

端设备上(包括 PC 、手机、平板电脑、家用游戏机等互联网接入设备)进行操作的游戏方式。

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

公司三个角度作出阐述。

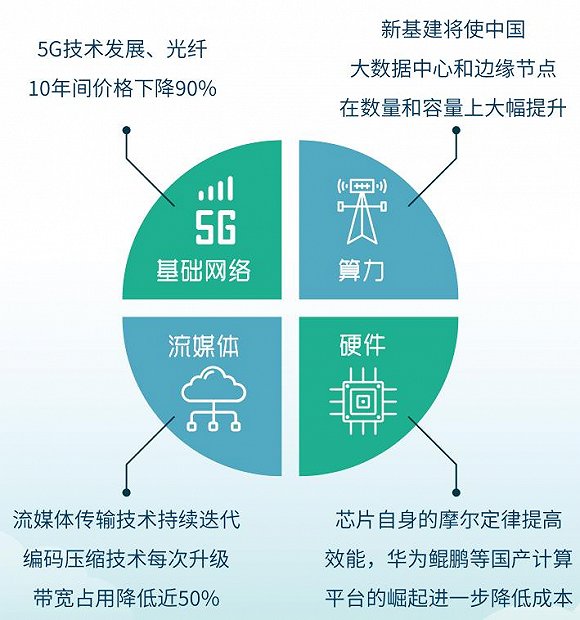

下降90%;在算力方面,新基建将使中心和边缘节点在数量和容量上大幅提升;在流媒体传输技术方面,编码压缩技术每次升级,占用降低近50%,持续迭代;在硬件方面,芯片自身的摩尔定律提高效能,华为鲲鹏等国产计算平台的崛起将进一步降低。

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

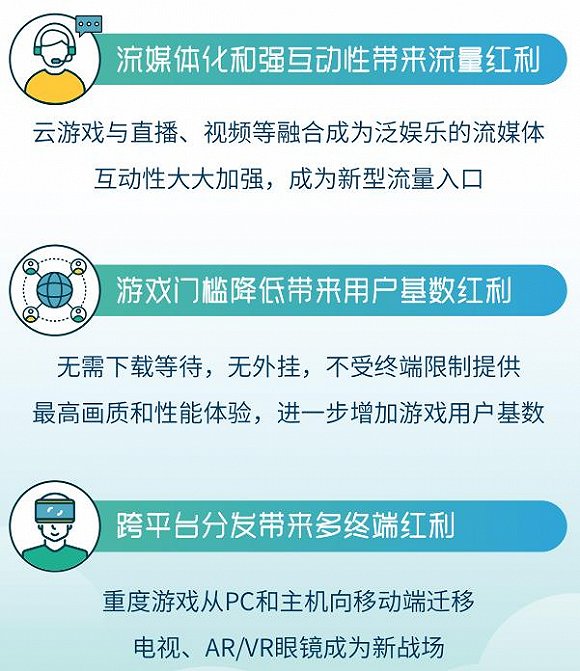

增量市场体现在以下几个方面:

性大大加强,成为新型流量入口并由此产生新的流量红利。

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

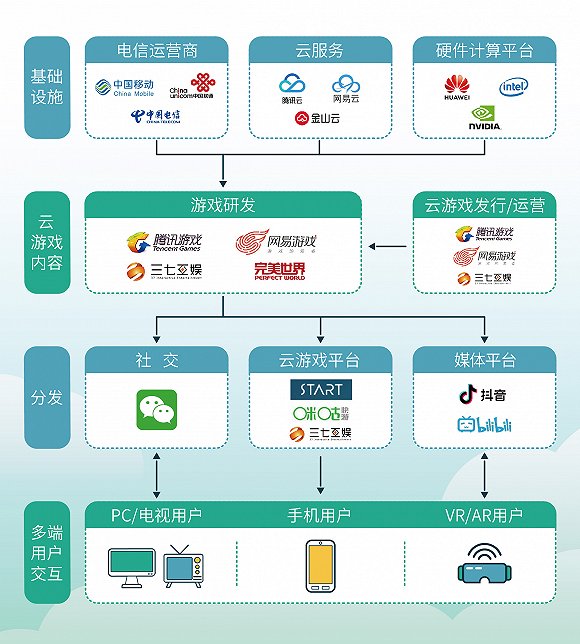

商服务、云服务和硬件计算平台;云游戏内容包括游戏研发、云游戏发行和运营;云游戏分发既可以通过云游戏平台,也可以通过社交和媒体以流媒体的形式传播;用户一侧包括手机用户、PC/电视用户,以及后期会出现的VR/AR用户,用户在玩游戏的同时也在和社交和媒体产生交互。

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

都采取了付费模式。部分产品用户不付费也可以玩,但需要排队很长时间,用户最终还是需要付费来获得正常的游戏体验。

依旧不足以弥补成本,付费模式也是游戏公司无奈的选择。

费+时长费模式,咪咕快游和红手指采用会员费模式,格来云游戏采用订阅+会员费模式,菜鸡游戏则采用免排队付费的创新模式。

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

基于自身优势布局了研发、发行和平台业务。和巨人网络仍以深耕研发为主。较为罕见的是,在云游戏业务中的“野心”,除了其自身优势的研发和发行业务之外,其在云游戏平台业务布局也很超前。

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

以上的游戏公司中,研发投入增速较快的依次为三七互娱、、、。

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

和云游戏的投入力度。运营商方面,成立了天翼云游戏业务,向游戏合作伙伴提供开发测试等各类服务。旗下咪咕快游上线10个月,月活用户就以突破2000万。

金投入5G云游戏平台建设项目,对云游戏业务的投入决心之大可见一斑。

图片中国云游戏行业前瞻报告、界面新闻研究部

图片中国云游戏行业前瞻报告、界面新闻研究部

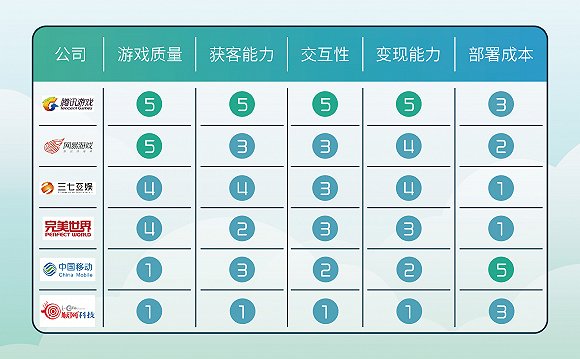

最为积极。运营商转型意愿强烈,进展最快。头部游戏公司中,腾讯和网易进行了全方位的布局。三七互娱“野心”初现,除了其自身优势的研发和发行业务之外,积极与华为开展合作,超前布局云游戏平台业务。而完美世界和仍以深耕研发为主,对于云游戏投入还处于观望期。