新安银行拟降存量存款产品利率?说明含糊、改动表述惹争议

贝壳财经

新安银行要降存量存款利率?近期,安徽合肥的这家民营银行拟下调两款存款产品收益率的短信引发热议。据该行投资者反映:该行拟将“心安存系列360天”和“心安存系列360天02期”两款产品的年化收益率下调100BP(基点),利率调整将于下一续存周期生效,当前存期内产品利率不受影响。

据了解,这两款产品均是按年付息的定期存款产品。这类产品此前曾在银行业中风靡一时,但后来因监管要求趋严而全部下架、停止新增,目前部分银行仅剩下还未到期的存量产品。

据投资者向贝壳财经记者提供的资料,此前产品介绍写明,“心安存系列360天02期”的“利率期满”是4.8%,“心安存系列360天”的“满期利率”为4.6%。如果下调100BP,其年化收益率将降为3.8%和3.6%。

上述投资者主要投资的是利率较高的“心安存系列360天02期”产品。其中,李彤表示,他投资的该产品还有2年到期,按照新的利率计算,他存入的100万元在接下来两年中利息将少赚2万元。

今年以来,央行引导银行存款利率多次下行,但对于银行调降主要针对新增的存款利率,调降存量存款产品利率的情况十分罕见。新安银行能否中途变更存款利率,成了此次争论的焦点。同时,新安银行还将该产品的多处表述进行了调整,也引发了投资者的质疑。

一位自称新安银行行政部门的相关人士在联系贝壳财经记者时表示,目前这两款产品的年化收益率调降还未最终落地,银行还未最终决定是否调降。

但是,新安银行并未对此调降在官方渠道上发布公告,截至记者发稿,该银行官方并未作出任何回应。记者以投资者身份致电该银行客服,该行客服人员表示,“此次拟调降的信息属实”。

5年定存变“续存”产品?找不到的存款协议

“心安存系列360天”和“心安存系列360天02期”两款存款产品的属性是此次利率调整风波中重要争议点。

多位投资者表示,这两款产品是5年期定期存款产品,按照行业惯例,5年期存续期内不会中途下调存款利率。但银行客服的回答却否认了5年定期产品的说法,而是“最长存续期限为5年,采用灵活的年度派息规则”的存款产品。

一般来说,产品性质都会写在产品合同或协议中。博和汉律师事务所高级合伙人陈茉表示,如果产品说明书和产品合同(包含电子版)已明确是5年期、且利息利率固定为4.8%,而银行擅自下调利率,则构成违约。

但合同和协议就可以明了的事情,为何会产生歧义?

投资者张燕向贝壳财经记者提供了一段2022年上半年询问新安银行客服的录音。该客服人员表示,“该产品由于监管要求下架,因此产品细节均无法查看”。

“目前投资者只能看到写有基本信息的存单页面,无法查阅相关协议、合同。”张燕表示,他曾向银行索要该产品的原始协议及备案,但银行均未提供。

陕西富能律师事务所副主任付鹏对贝壳财经记者表示,银行存款利率是否可以调整需要具体看最初与投资者即客户所签订的合同或协议,是否对利率进行了约定。在没有具体合同和协议的情况下,则参照行业惯例来执行。

“按照相关规定,定期存款一般在存续期不会随意调整。”有银行人士告诉贝壳财经记者,除非是银行最初对产品结构进行相关设置,或约定了利率的变化。

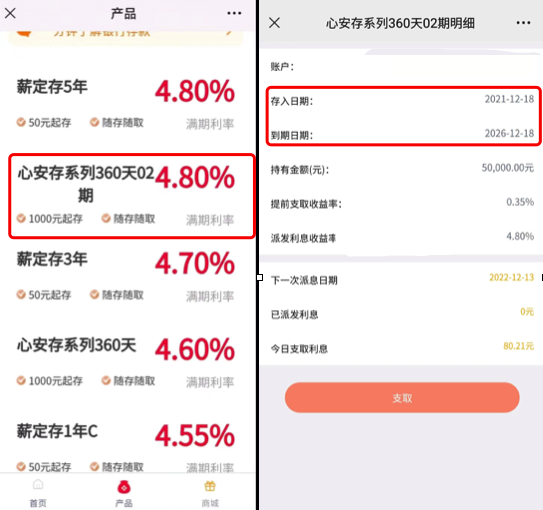

从投资者提供的产品截图来看,最初银行推荐产品时,该产品并未提及“续存”“滚动存款”等字样,在产品介绍中也明确表示是“定期存款”,只是按年付息,而利率也标注的是“期满利率”。而在产品页面中显示的起息日期和到期日期,间隔为5年。

新安银行“安心存系列360天02期”产品截图,投资者提供。

新安银行“安心存系列360天02期”产品截图,投资者提供。

不过,贝壳财经记者发现,投资者提供的资料中,银行官方对该产品的表述也并未提及“5年定期存款”字样。即便是以“定期”表述出现,银行也均未在定期存款的前面加上具体期限。而该产品在表述上唯一明确了时间的是产品名称上的“360天”。对此,投资者理解为,这主要是指该产品“一年一派息”的特点。

投资者王琦向贝壳财经记者展示了此前在该行开具的存款证明,该存款证明上明确了其在新安银行的多笔存款的种类为“定期”,起息日和到期日分别是2021年12月20日和2026年12月20日。他表示,这些存款均是购买的“心安存系列360天02期”产品。

不过,有律师指出,存款证明并不能证明存款“定息定期”的意思,只是对外证明储户在银行的资产情况。

利率有没有约定?隐秘的条款约定与引发歧义的表述

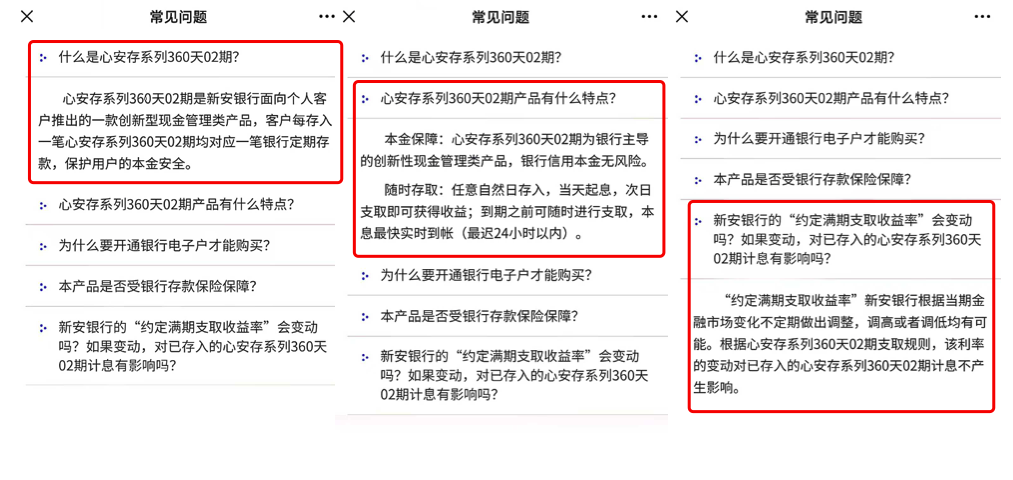

这两款产品利率会不会调整,银行仅在该产品的“常见问题”中有所表述。然而,该表述却引发投资者的理解偏差。

在该银行官方渠道(主要是微信小程序和App)“常见问题”中,针对“心安存系列360天02期产品的‘约定满期支取收益率’会变动吗?如果变动,对已存入的计息有影响吗”一问中指出,“约定满期支取收益率”新安银行根据当期金融市场变化不定期做出调整,调高或者调低均有可能。根据心安存系列360天02期支取规则,该利率的变动对已存入的心安存系列360天02期计息不产生影响。

新安银行针对“心安存系列360天02期产品”的相关解释。截图为投资者提供。

新安银行针对“心安存系列360天02期产品”的相关解释。截图为投资者提供。

“两句话看上去是相悖的,我当初也觉得非常奇怪。”李彤向贝壳财经记者表示,但按照他的理解,该产品利率的调整只对新购买产品的人产生影响,对于从2021年就存入的存量客户来说不受影响。

付鹏则认为,该表述前半句已经明确利率可能会变动,且相关产品名称中含有“360天”字样,因此可以理解是1年期产品。如果按此理解,银行在5年当中可以调整利率,这对于投资者维权不利。

不过,张燕告诉贝壳财经记者,她曾向新安银行客服反复确认,5年存期内(利率)不会变。她向贝壳财经记者提供了2022年上半年与新安银行客服询问的录音显示,虽然现在无法查看相关产品细则,但是在到期日之前,该产品都是按照“一年一派息”、利率4.8%计算,如果投资者提前支取,利率将按0.35%计算。

“一般来讲,商业银行客服人员向客户进行产品介绍和细节解释,其内容是经过银行专业审核后的审慎答复。”金融监管问题专家周毅钦指出,从目前各方提供的资料来看,主要争议点在于投资者所认定的“五年存期、每年付息”的存款产品和银行实际提供的“一年存期、最长五年续存”的存款产品之间的矛盾。商业银行在最初推出产品时,如果故意模糊产品定义、内涵和特点以利于销售推广,进而导致销售宣传内容与产品协议之间出现一定程度的出入,这就存在误导销售的嫌疑。商业银行有义务向客户明确提示产品风险,写明产品的特性。

近年来,国家加强了金融消费者的保护力度。如2015年国务院办公厅发布的《关于加强金融消费者权益保护工作的指导意见》规定,金融机构要保障金融消费者知情权。金融机构应当以通俗易懂的语言,及时、真实、准确、全面地向金融消费者披露可能影响其决策的信息,充分提示风险,不得发布夸大产品收益、掩饰产品风险等欺诈信息,不得作虚假或引人误解的宣传。

陈茉表示,如果银行在产品介绍页进行虚假或引人误解的宣传,由此导致金融消费者在产品期限内遭受利息损失的,应由银行承担不利的法律责任。

优化信息还是别有用意?银行悄然修改产品页面多处表述

多位投资者称,在未接到银行通知的情况下,新安银行悄然修改了多处产品页面的相关表述。

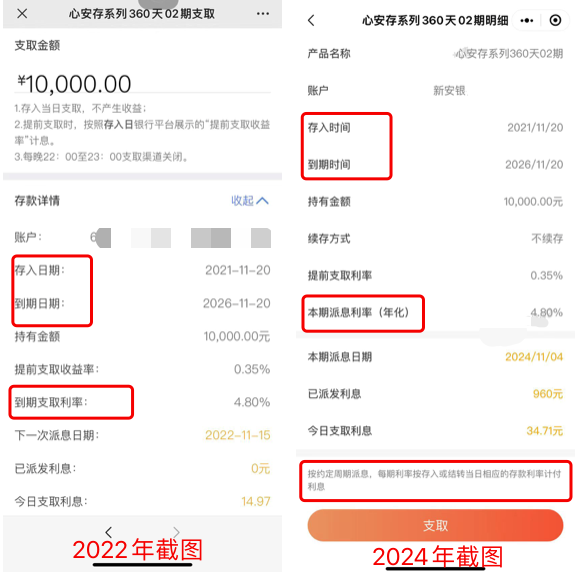

从投资者顾文提供的2022年4月和现在“心安存系列360天02期”产品明细截图页面来看,新安银行将“存入日期”“到期日期”变更为“存入时间”“到期时间”;将“到期支取利率”变更为“本期派息利率(年化)”;同时增加了“存续方式”为“不续存”;银行还在页面下方增加了“按约定周期派息,每期利率按存入或结转当日相应的存款利率计付利息”的表述。值得注意的是,另有投资者王明提供2023年的产品截图中,“到期支取利率”还曾被标识为“派发利息收益率”。

“安心存系列360天02期”产品详情页面,不同时期表述有所变动。截图为顾文提供。

“安心存系列360天02期”产品详情页面,不同时期表述有所变动。截图为顾文提供。

“安心存系列360天02期”产品详情页面,不同时期表述有所变动。截图为王明提供。

“安心存系列360天02期”产品详情页面,不同时期表述有所变动。截图为王明提供。

对于页面相关表述的改变,新安银行客服解释道,这是对“正常的系统页面完善,对可能产生的误解做了说明、补充及备注”。

李彤对这一解释并不满意。有投资者表示,这些表述看上去是为了银行利率变化做铺垫。银行随意更改,不排除银行会擅自修改相关产品的原始协议的可能性。

不过,付鹏表示,如果银行擅自修改协议条款,并未告知并征得投资者同意,修改后的条款将被视为无效,还应按照原来约定的条款执行。

对于这些表述的变化,周毅钦也表示,这些修改基本上都是朝着有利于银行方而进行的措辞调整。现在的表述更倾向于解释相关产品为利率可调整的一年存期、最长五年续存的存款产品,而不是投资者所认为的五年存期、每年付息的存款产品。

此外,陈茉指出,当下经济形势严峻,为避免因银行单方下调利息收益造成损失,建议金融消费者深入了解产品信息、产品周期及利率变动规则。

“银行在推出类存款却又实际不按照定期存款利息执行的金融产品的过程中,只要存在虚假或引人误解的宣传,便存在违规之嫌。”陈茉表示,此类“擦边”产品,频繁引发纠纷,对金融机构的公信力产生负面影响,更实际损害金融消费者的切身利益,可积极进行维权。比如,金融消费者可在“金融消费者保护平台”小程序进行投诉。