自动驾驶公司扎堆IPO,回报投资人的时候到了

转自:赛博汽车

几乎是前后脚,自动驾驶公司地平线和文远知行成功上市。

与此同时,还有一大批公司正在路上,Momenta和小马智行选择赴美上市,纵目科技、佑驾创新则在冲刺港交所……

除此之外,今年1月和8月,激光雷达企业速腾聚创、自动驾驶芯片公司黑芝麻智能也都成功登陆港交所。

自动驾驶企业扎堆寻求上市的背后,除了对资金的需求,更多的还有兑现对投资人的承诺。

“目前这些上市的企业,我感觉有一些是为了上而上,它不是真的业务基本面达到要求了。”有资深投资人对《赛博汽车》表示,“对很多基本面不好的企业来说,投资协议一般都有上市期限的对赌,理论上也可以延长,但是如果上市,这些对赌协议就全作废了,不用再背这个包袱。”

上述人士指出,这些企业上市只是技术性的问题,即只要满足交易所的要求就可以,比如说美股或者港股,都是自由市场。要发行成功,首先合规满足要求,其次要有人能够认购它的股权,这两个条件实现就可以。

说起来容易,但落地并不简单。一方面,无论是港股还是美股都会面临很多的流程审核;另一方面,提前找到上市的基石投资者更是不易。

显然,自动驾驶企业扎堆上市的背后,并非是一片繁花似锦,还有压力和窘迫。

01 兑现承诺,上市是最体面的方式

为什么要上市?

兑现承诺是很重要的原因,到给投资人回报的时候了。

有投资人告诉《赛博汽车》,一般来说,国内一级市场的人民币基金,存续期在7年左右,其中5年投资期,2年时间是资本退出变现。

退出变现有几大途径,包括IPO(基石基金在解禁后卖出)、并购、新三板挂牌、股份转让、回购、借壳上市、清算等等。其中IPO是资本最理想和体面的退出方式。

10月24日地平线正式登陆港股

而细数这一批寻求上市的自动驾驶公司,多在2016年左右成立 。其中,地平线成立于2015年7月;小马智行、Momenta均创办于2016年;文远知行(前身景驰科技)成立于2017年;纵目科技和佑驾创新则分别成立于2013年2014年。

在自动驾驶故事最受追捧的那些年,他们或多或少都拿到了资本的加持。甚至,不乏达到独角兽级别估值。

当时拿的钱越多,如今上市的压力就越大。

国内的股权投资,很多时候都会有投资方与创始团队的对赌协议出现,即在公司没有达成一些条款时(比如上市),公司包括创始团队需要掏钱从投资人那里回购股份 。

业内人士坦言,现在投资人也挺难的,从大多数公司的实际经营情况来看,不管是创始团队还是企业本身持有的资金,回购股份的难度是很高的。

如果无法完成回购,其他路径又无法行得通,剩下的或许就是一个个创始团队与资方对簿公堂,公司清算,甚至创始人被成“老赖”这样令人唏嘘的故事。

这显然无论对于企业,还是投资人来说,都是是“双输的买卖”。

抽屉协议是私下签订的协议,通常只有协议双方知晓,类似于被放置在抽屉里,不轻易向外界透露

上市,显然是最体面的方式。 “很多企业上市募集的资金,在上市前就已经谈好了,甚至很多想要上市的公司是有地方政府兜底的,与地方政府或一些战略方有‘抽屉协议’。”有资深投资人认为,一些公司是为了上而上,并非企业业务需求。

至于为什么多数选择港股和美股,主要是因为,美股或者港股都是自由市场。要发行成功只要实现两个条件,合规满足要求、有人能够认购股权。“企业本身业务好不好、持续性怎么样,这不是必然条件”。

有意思的是,自动驾驶“明星”公司似乎更偏爱美股,除了地平线或许因一些敏感问题选择了港股。小马智行、文远知行、Momenta都选择了美股。上述人士称,原因是美股更撑得住此前高额的估值。

02 普遍缺钱,上市迫在眉睫

上市也并非“百利而无一害”,企业也将面临信息公开,信息披露等成本。

正因为此波“上市潮”也让外界进一步了解智能驾驶、乃至自动驾驶企业的“窘迫面”:缺钱,这也是他们需要上市的另一个重要因素。

以10月28日,刚刚在中国证监会获得境外上市备案,拟在港股发行不超过1.38亿股境外上市普通股的佑驾创新(MINIEYE)为例,截止到去年年末,其账上的现金及现金等价物,仅剩不到2亿元,上市筹资迫在眉睫。

佑驾创新部分财务数据

而其他家账面数字稍好一些,比如文远知行账上有18.3亿元、小马智行有23.8亿元(3.35亿美元)、地平线甚至有现金及现金等价物113.6亿元,但结合他们亏损速度来看,如果再不融资、不上市,目前的资金仅能维持公司运转少则一两年,多则五六年。

以现金流情况最好的地平线为例,2021年到2023年,地平线净亏损分别为20.64亿元、87.2亿元以及67.39亿元。就算扣除与经营关系不大的项目后,经调整净亏损也达到11.03亿元、18.91亿元以及16.35亿元,三年经调整亏损超过46.29亿元。

而显然,一级市场这些企业已经很难再融到资。

根据企业披露信息来看,上述提及已经或正在上市的企业中,只有文远知行在今年6月获得了广汽集团一笔不超过2000万美元的战略投资;小马知行今年10月获得了广汽集团2700万美元的战略投资。两者还应该还都“沾了点IPO的光”。

而佑驾创新尽管显示2023年8月和11月都有融资到账,但属于Pre-IPO轮,也都受益于上市计划。

不考虑上市因素,文远知行最后一次融资发生在2022年10月,地平线也是;纵目科技的上一轮融资也在2022年3月;Momenta最新一次融资更是要追溯到2021年11月。

这背后的逻辑很好理解。

一方面,受经济大环境影响,国内资本市场活跃度远不如以前 。据《赛博汽车》不完全统计,2021年在汽车智能化方向上,市场累计投融资总额达1591.9亿元,投资热点主要在整车、自动驾驶解决方案、芯片、激光雷达等领域,生长出一批“独角兽”企业,此后资本市场逐年降温,2023年头部自动驾驶公司中只有小马智行拿到了新的融资。

另一方面,投资“估值高的老人”不具性价比。有自动驾驶行业高管表示,自动驾驶领域,只要不是存在很严重路径依赖的情况下,大部分公司的技术差距可以在2-3年内,甚至更短时间完全拉平,而一些“老人”估值已经处于较高位置,在大环境不算好的当下,投一些“小而新”的企业似乎更有性价比。

与此同时,整个汽车产业越来越卷的情况下,作为上游的供应商们日子也不会好过,而且在面对车企的时候,大多数初创智驾公司没有太多的议价权,利润空间被极致压缩,想要走向盈利更是难上加难。

融资不顺畅、研发投入高、盈利遥遥无期,冲刺IPO,既有机会拿到战略融资;又能抛去一些包袱,再拿一笔钱,确实是不错的选择。

03 上岸不易,但现在是最好时间点

越来越多的智能(自动)驾驶公司选择上市。

他们如果去港股或者美股,理论上都是可行的。毕竟,理论上来说,只要满足交易所要求就可以了,即满足合规要求和有人认购股权。

但前者也会面临很多的流程审核。

10月25日文远知行在美股上市

比如文远知行,IPO就两度推迟 。

2024年8月15日,路透社旗下IFR媒体发布消息称,文远知行将纳斯达克IPO定价由8月16日推迟至8月19-23日期间;8月22日,IFR又报道称,文远知行推迟纳斯达克IPO,没有新的时间表。

有资深投资人表示, 文远知行第一次“失败”有可能就是被美国证监会针对了 。

通过流程审核本身并不是一件很容易的事情,更难的是提前找到上市的投资方,在资本市场不算好的当下,想要有投资者认购,不仅要“流血”,还需要足够的诚意和信任。

地平线找到了阿里巴巴、百度、法国达飞集团CMA CGM和JSC(宁波甬宁高芯SP);文远知行找来了Alliance Ventures(雷诺日产三菱联盟的风险投资基金)、JSC International Investment Fund SPC、Get Ride、Beijing Minghong、Kechuangzhixing Holdings、Guangqizhixing Holdings and Gac Capital International、GZJK WENYUAN。

认购者,基本都是企业此前的投资人、“好伙伴”。

尽管困难不少,但当下依然是上市最好的时机。

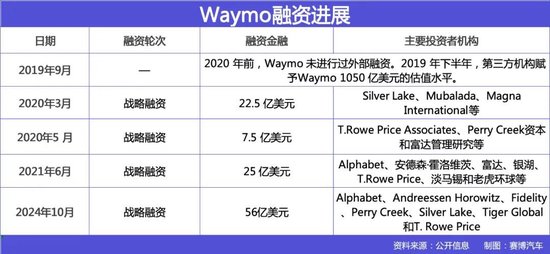

10月底Waymo获新一轮56亿融资

“最好的上市时机是三年前,其次就是现在。”有自动驾驶从业者表示,一方面,萝卜快跑走红、Waymo获得大额融资、特斯拉发布Robotaxi车型,大众对自动驾驶的认知在不断加深;另一方面,美股降息之后,资本市场流动性也有所增强。

自动驾驶企业们经历过寒冬后,显然想抓住这一波“热浪”。

当然,就算已经上市也不等于一劳永逸,即使已经成功上岸的企业,股价也在遭遇不同程度的波动。

截至11月1日收盘,文远知行的股价报收14.52美元/股,已经低于IPO发行价15.50美元/股(即“破发”)。

但至少,文远知行已经“上岸”,更多的智能驾驶赛道玩家们,还在经历“生存大逃杀” 。