东方甄选“分手”与辉同行,港股资产估值、交易规则与A股有哪些不同?

市场关注的焦点在于东方甄选转让与辉同行公司的价格是否合理。

7月26日,港股上市公司东方甄选(1797.HK)大幅低开,一度暴跌27.66%至8.97港元/股,创下自2022年6月以来的新低。

相较2023年1月最高点的75.55港元,东方甄选已跌去88%。截至27日收盘,该股当日下跌23.39%至9.5港元/股。新东方-S(9901.HK)股价报收54.95港元/股,下跌4.43%。

股价闪崩源于东方甄选与该公司当红主播董宇辉彻底“分手”。26日盘后,东方甄选公告称,董宇辉于7月25日正式离职。

东方甄选同时披露,北京新东方迅程网络科技有限公司拟以7658.55万元的价格向董宇辉出售与辉同行(北京)科技有限公司(下称“与辉同行”)100%股权。

与辉同行运作近半年来,纯利约为1.41亿元。而在2023年6月1日至11月30日,东方甄选的期间溢利为2.49亿元。即便报告期存在差异,但也足见与辉同行公司此前在东方甄选收益中的重要地位。

针对估值及流程问题,新东方创始人俞敏洪在26日股东电话会议上称,已把公司面临的具体情况跟评估公司、上市公司的律师进行了充分的交流,确保在流程评估上的正确性。

东方甄选是港股公司,很多规则与为人熟知的A股有所不同,应该如何估值、有哪些可选的估值定价方式?后续交易的进行,须遵守哪些规则、履行哪些流程,这些流程与A股有何不同?且看第一财经一一道来。

对东方甄选有多大影响

26日,东方甄选、新东方股价大跌。截至收盘,东方甄选股价下跌23.39%至9.5港元/股。新东方-S(9901.HK)股价报收54.95港元/股,下跌4.43%。

根据公告,7月25日,董宇辉(买方)、北京新东方迅程网络科技有限公司(卖方)及与辉同行订立出售协议。据此,卖方同意出售,而买方同意收购目标公司100%股权,代价为人民币7658.55万元。

此次交易的7000多万元款项,或许不需要董宇辉自掏腰包。新东方创始人俞敏洪昨日发布《致东方甄选股东朋友的一封公开信》称,为了向董宇辉表示感谢,除了已经支付承诺的全部待遇,已恳请董事会及薪酬委员会并取得同意,把与辉同行的全部净利润奖励给董宇辉。同时,董宇辉持有与辉同行所需的股权购买款,也按符合上市公司规则和公司章程规定的方式予以安排支付。

公告显示,自2023年12月22日至2024年6月30日,与辉同行除税前溢利为1.88554亿元,纯利为1.41414亿元。

如上述交易、公开信内容最终落地,且股权购买款和董宇辉获得的净利润奖励没有重复的部分,则此次交易将涉及约1.41亿元的净利润奖励与7685万元的股权购买款,合计约2.18亿元。

针对目前市场上称净利润奖励与股权购买款存在重叠的传言,俞敏洪在东方甄选股东沟通会上提到,目前留存的1.4亿元净利润,实际上是已经把董宇辉的收入分配以后,所留下的本来应该100%属于东方甄选的净利润。这部分收益和7000多万元的股权购买款之间没有关系。

此外,俞敏洪在东方甄选股东沟通会上表示,股权转让款7000多万元将新东方通过与董宇辉的某种合作关系来进行支付,它会符合新东方在美国的上市公司的所有的规矩,没有侵占到任何东方甄选的利益。

不过不论结果如何,此次“分割”将对东方甄选的营收产生重要影响。根据最新财报,截至2023年11月30日,东方甄选的资产净值为33.05亿元。此次出售的与辉同行公司资产净值为7658万元,仅为上市公司的2.3%。

与辉同行在东方甄选的营收中占据重要地位。2023年12月22日至2024年6月30日,与辉同行纯利为1.41亿元。根据东方甄选最新财报, 2023年6月1日至11月30日,东方甄选的期间溢利为2.49亿元。

从营收角度看,据第三方统计平台数据,在5月抖音带货达人榜中,与辉同行以5.33亿元销售额排名第二,而东方甄选则排名第6。

或基于这一背景,多家机构调低对东方甄选业绩的预期。交银国际预计,东方甄选2025财年商品成交金额(GMV)、营收、利润下调幅度达到34%、9%、20%。申万宏源下调公司2024年至2026财年经调整净利润预测分别为8.53亿元、10.03亿元、10.74亿元。

香颂资本董事沈萌对第一财经记者分析,根据东方甄选的说法,与辉同行盈利能力非常强,仅以账面价值出售容易损及上市公司的整体利益、特别是少数股东的利益。

为稳定股价,东方甄选拟进行大手笔回购。7月25日,东方甄选宣布,该公司董事会计划根据股东在2023年11月3日的年度股东大会上授予的一般授权,以及可能的其他授权,在未来一年内,通过公开市场回购不超过人民币5亿元的公司股份。

与辉同行该如何估值

市场关注的焦点,在于东方甄选出售与辉同行公司的价格是否合理。根据东方甄选披露,这笔7658万元的价格,是参考东方甄选对目标公司的原始投资及资产净值等因素。在2024年6月30日前,未经审核资产净值约为7658.55万元。

由于与辉同行的性质,上述资产净值主要采用成本法估值。独立估值师仲量联行企业评估及咨询有限公司(下称“仲量联行”)认为,市场法通常依靠市场可资比较公司或交易的价值来厘定估值,但由于与辉同行严重依赖董宇辉,其离任给与辉同行公司的未来运营及盈利能力带来了不确定性。截至估值日期,并无与与辉同行类似程度不确定性的市场可资比较公司或类似交易。收入法需要与辉同行公司的详细运营资料及长期财务预测,但由于上述不确定性,无法获得此类资料及实质性客观支持数据。

因此,仲量联行采用成本法,并据此采用总和法。披露中也具体介绍了资产构成,主要包括货币基金、金融资产、应收账款、固定资产、使用权资产、其他非流动性资产,均采用账面值进行估值。

而与辉同行的知识产权及与之相关的合约,被认为不存在重大价值。

仲量联行认为,根据提供的资料,上述知识产权大多和董宇辉的名字及肖像密切相关,并且根据出售协议,东方甄选日后使用上述知识产权也可能需要董宇辉授权。因此,这些知识产权预计此后也不会对东方甄选带来经济利益。

此外,东方甄选也已经签订若干收益合约, 合约根据在与知识产权相关的平台上获推广的产品销量来产生佣金。与董宇辉的僱佣合约终止后,该等收益合约预计将不会为公司产生收益。

记者查询企查查数据,目前与辉同行公司名下显示有513个商标,其中134个商标已注册,230个商标还在注册申请中,149个商标已有初审公告。此外还有7个作品著作权,涉及与辉同行的多款logo。

华南一名小型跨境电商负责人对记者表示,从表面上看,这确实给人一种估值过低的印象。然而,需要考虑到的是,与辉同行严重依赖董宇辉的个人影响力和品牌价值,董宇辉的离职可能会给公司的未来运营及盈利能力带来不确定性。这次交易可能更多是基于双方友好协商的结果,而非单纯的市场估值。

按港股规则,出售要经过哪些流程?

市场另一个关注的焦点在于,是否需要进行股东表决。事实上,港股的上市公司披露规则与A股存在一定区别。

俞敏洪在26日在股东电话会议上称,已把公司面临的具体情况跟评估公司、上市公司的律师进行了充分交流,确保在流程、评估上的正确性。

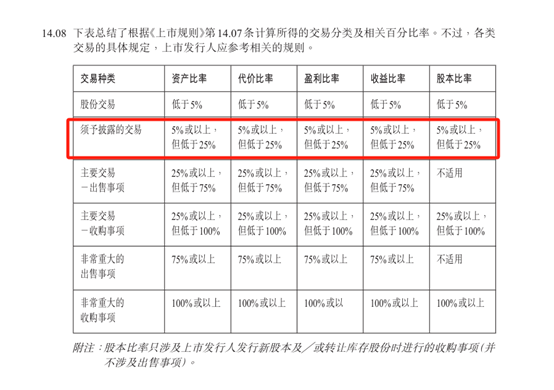

根据东方甄选公告,由于根据上市规则第14.07条计算有关出售协议项下拟进行的交易的一项或多项适用百分比率高于5%但低于25%,故其项下拟进行的交易构成本公司的须予披露交易,并须遵守上市规则第14章的申报及公告规定。

记者注意到,根据香港《上市规则》14章,上市发行人某宗交易或某连串交易,就有关交易计算所得的任何百分比率为5%以上,但低于25%,则交易种类为“须予以披露的交易”。这些比例包括资产比率、代价比率、盈利比率、收益比率、股本比率。

图片港交所上市规则

图片港交所上市规则

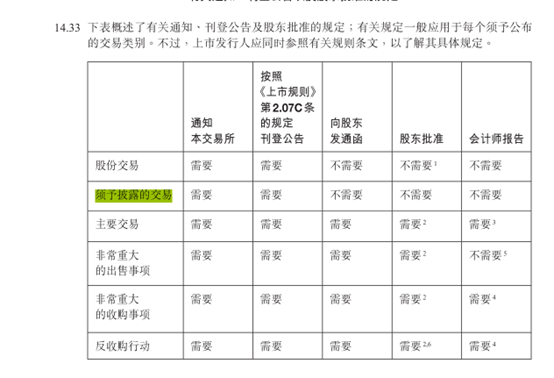

根据港交所规定,如交易为股份交易或须予披露的交易,则发行人须在公告刊发后15个营业日内按《上市规则》第2.07C 条的规定另外再刊发其余资料。此外,不需要向股东发送通函,不需要股东批准及会计师报告。

图片港交所上市规则

图片港交所上市规则

针对上述问题,记者26日

下午以投资者身份向东方甄选投资者关系部门发送问询邮件,截至发稿前暂无回复。

(第一财经记者刘凡对本文亦有贡献)