预期打太满超微电脑Q1营收创新高盘后却大跌10%

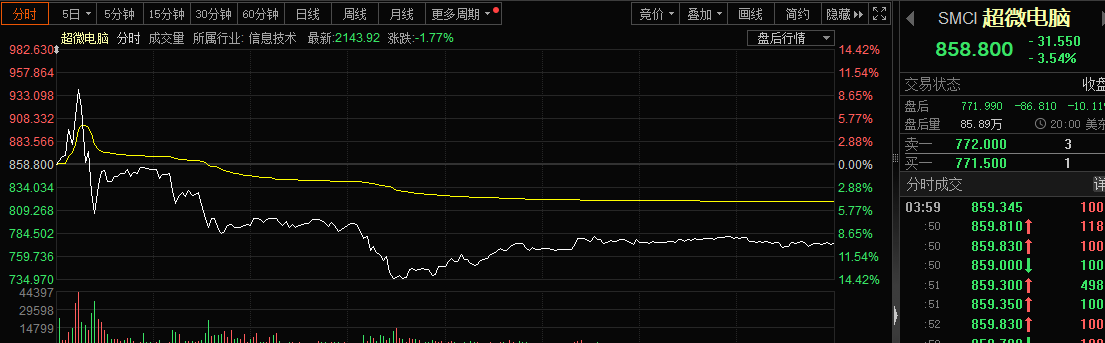

《科创板日报》5月1日讯(编辑 宋子乔) 在披露最新季度财报后,有着“AI风向标”之称的超微电脑美股盘后股价坐了个“过山车”,短暂冲高后大幅回落,股价从一度涨超9%到一度跌超15%至379美元下方。截至发稿,超微电脑盘后跌10.11%。

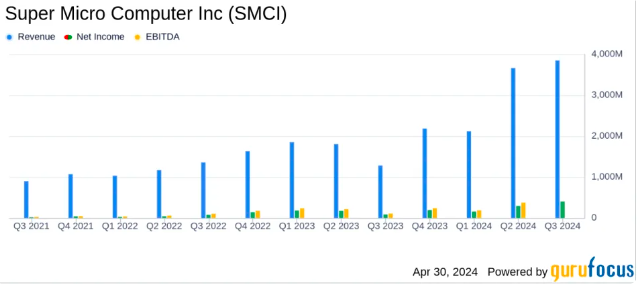

这份财报发布于美东时间4月30号盘后,单季度营收创新高,但依然不及预期——

2024财年第三季度(对应2024自然年一季度),超微电脑净销售额38.5亿美元,低于分析师预期的38.6亿美元,上一财年同期12.8亿美元。

不过,调整后每股收益、毛利率超过市场预期:其第三财季调整后每股收益为6.65美元,分析师预期5.58美元;第三财季毛利率15.6%,低于去年同期的17.7%,分析师预期15.3%。

另外,超微电脑保持着健康的现金流,本季度运营使用的现金流达到15.2亿美元;截至2024年3月31日,总资产达88.6亿美元,显着高于上一年的36.7亿美元。

超微电脑同时披露了超预期的第四财季及2024财年业绩指引:预计第四财季净销售额51亿-55亿美元,高于分析师预期的47.3亿美元;预计第四财季调整后每股收益为7.62-8.42美元,高于分析师预期的预期6.97美元;预计2024财年全年(截止今年6月30日)营收147亿-151亿美元,高于公司原本预计143亿至147亿美元;预计全年调整后每股收益为23.29-24.09美元,较分析师预期高出约8-10%。

超微电脑首席执行官梁见后(Charles Liang)在评论业绩时表示,公司第三财季营收再创新高,2024财年预计营收同比增长200%、调整后每股收益同比增长308%,“增速远高于同行。”

他还强调了AI对公司销售额的强大拉动作用,“得益于AI机架规模即插即用(PnP)解决方案的强劲需求,以及我们团队开发创新的DLC设计的能力,使公司在AI基础设施市场的领导地位得到了扩展。公司目前客户基础正在强劲增长。如果不是关键零部件短缺,本季度的交付量会更高。我们预计,AI将在未来的许多季度(甚至几年)内保持强劲增长。”

超微电脑的首席财务官David Weigand表示,公司的供应链状况正在持续改善。

▌华尔街分析师看涨 目标价超1000美元

超微电脑深度绑定英伟达。该公司主攻高性能服务器,产品包括服务器、存储系统、网络交换器到软件,用于网站服务器、数据存储和AI训练等业务,是全球前三大服务器大厂之一。

英伟达不仅是其主要客户,也是重要的业绩助推器。

投资研究机构Hedgeye分析师Felix Wang此前表示,超微电脑最大的上涨动力是该公司与英伟达的密切合作,特别是在构建基于AI GPU的服务器方面。Wedbush分析师此前也表示,超微电脑的销售额大增主要依赖于大公司对英伟达GPU需求激增。

人工智能浪潮中,超微电脑凭借“一年十倍”的强劲涨幅打响知名度。今年3月,超微电脑取代了惠普公司成为标准普尔500指数的成份股。

但随着人工智能投资热的冷却,该公司股价已经由高峰时期的1229美元回落至目前的858.8美元,跌超30%。

不过,综合近三个月多位华尔街分析师对超微电脑的评级,他们给出了价格区间在940美元-1500美元的目标价,较现价(858.8美元)高9%-70%,目标价预测平均价为1193.56美元。

其中,Rosenblatt Securities分析师Hans Mosesmann者将其目标价从700美元一口气上修至1300美元,并维持买入评级。该分析师表示,超微电脑成长前景看俏的关键是采纳了液冷服务器技术,能为高速运转的AI计算机降温,“液冷技术对于克服AI云端运算挑战非常关键,能为超大规模云端服务铺路。”

摩根大通同样对该公司的看法偏向积极,该机构将超微电脑股票的评级定为“增持”,目标价为1150美元。

高盛近日首次覆盖超微电脑,目标价941美元,评级“中性”。高盛研报称,超微电脑通过与英伟达、超微半导体及英特尔等主要人工智能部件供应商的长期合作关系,特供高效能服务器及储存系统,转型为领先人工智能基建公司。