房子,越来越难租出去了

这个十月上海二手房成交了1.2万套。

还蛮熟悉的数据,因为七八月也这个量,没想到九月抬高的成交量回归的这么快。

而我们甚至没想过再写个选题告诉大家,二手市场还用说么,就连坐链家写作业的小朋友都多少听说了些。

但逐渐的我们发现这件事是开始有传导。

就是当你看完成交看完挂牌再跟房东聊聊以为结束之后,但其实这件事还在不断发酵。

卖不掉的房子都去哪了,找不到租客的房东变多了,租金开始竞价了...

是的,在我们看完二手成交数字的时候,也顺带发现了租赁市场的房租下探。

尤其其中高端租赁市场的变化©贝壳研究院

原来这里面高端租赁还要更冷、原来今年高端租赁比去年还要更冷。

我想这其中的变化有必要也跟大家分享下。

于是我还是将电话打到每家中介门店,去看看眼下上海高端租赁又有着怎样的变化?

“月租金1万以上单子,比去年少一半吧”。

看着博眼球的一句话却是我坐下来码字的此刻唯一记得的。

我用1万以上的单子作为参照物咨询了各板块链家门店,倒不是说高端租赁非得一万以上或是三万以上。

就暂且去看看月租1万以上的租赁单子在上海的租赁市场都有着怎样的变化。

几十个电话跟面谈里感觉中介小伙伴们的反馈更像是哀嚎。

注:不是每个区每个板块都有月租过万房源成交,我们统计了14个区32个板块月租过万租赁单的开单情况,跟去年同期相比。

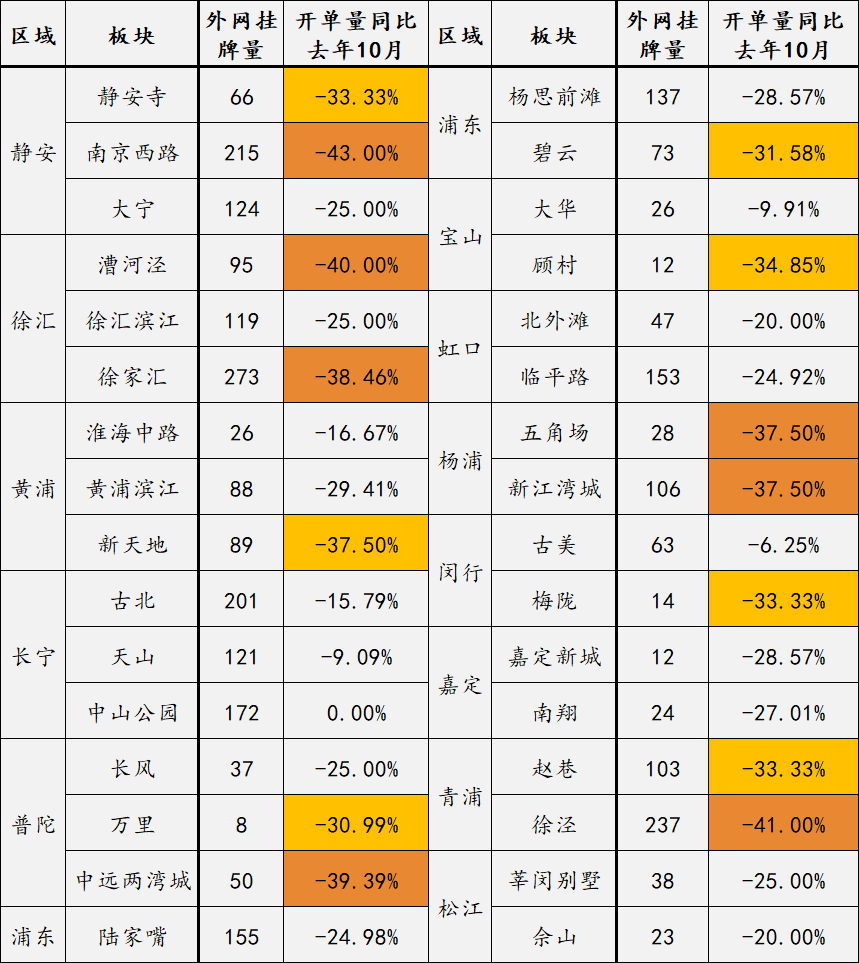

其实1万以上的租赁单对很多中外环板块已经是天花板,很多中介可能一两个月开不了这样一单。

像徐汇滨江板块60-70位中介10月成交10多套租赁,遇到这样的情况我们以门店为单位、跨月度进行统计,然后再具体到每个月、每个人。

我总结了下全市,14个区有统计的32个板块里,56%板块的中介开单量比去年同期砍掉25%以上,也就是1/4,10%板块开单量可以比去年同期少掉40%以上,接近一半。

而且越是南京西路、徐家汇这类核心位置,开单量就少的更多。

这个10月新天地板块链家租赁单能有70-100套,而以往10月这个数字在150套(2021年10月)。

徐汇滨江租赁基本都是大户型,这里的链家大区60-70多人这个10月成交10多套成交,比去年少了1/3不止。

同样是租房淡季,今年南京西路、徐泾、漕河泾这三个地方的万元租赁单开单量至少砍掉40%左右,相当于中介平均收入也会少掉40%。

中远两湾城的一位小哥说自己已经躺平,只要勉强保持生存就行,他业绩比较好的同事现在就明显在店里的时间多了很多,因为没客户。

整个徐泾区域链家能成交2-3套月租过万的单子,不过往年这个数字是5-6套,相当于今年只有往年的一半(往年不包含去年)。

碧云链家中介这个10月租赁订单放一起差不多十来套,这个量是以往的七成,去年每年这时候也是市场淡季,但今年更淡,中介边说边摇头:“真的差,不是一般的差”。

越来越多贵房子租不掉,成交周期也在拉长。

链家贝壳网内部开会有个统计,租房最好的七八月,平均是50天左右普租就能租掉,但现在不管普租还是高端租赁都延长了,尤其后者,动辄半年租不掉。

碧云有一半是别墅和大平层,这里的维诗凯亚报价3.9万/月,340多平,4个房间,房东心理价位3.5万/月,半年了没有租掉。

租不掉的房子形成积压,所以租赁存量也多的超出中介想象。

像中远两湾城挂牌量也到了80多套,往年正常水平在60-65套上下,房源租不出去,还有住宅转的租赁。

碧云空出来的房子也多了很多,云间绿大地空着20-30套租赁房源、世茂湖滨高层和前面别墅为主也有几十套房子在那空着。

老实说我看着那些宏观租赁数据真的没啥感觉,百分之零点几的变化。

但下沉到我们身边的中介门店,看着这些对行情极为敏感的中介们。

这种冷的感觉才可以说冷的有点真实。

那么价格下滑,也是当然。

开单量大幅度的下滑当然也带来了大幅度的降价。

但这东西怎么衡量呢,单套房源说不完,我们还是先祭出一个参照物来看下市场变化。

我们以120平左右+精装修+电梯房+次新房为标的物,去看下这个条件的房租跟去年同期比有着怎样变化?

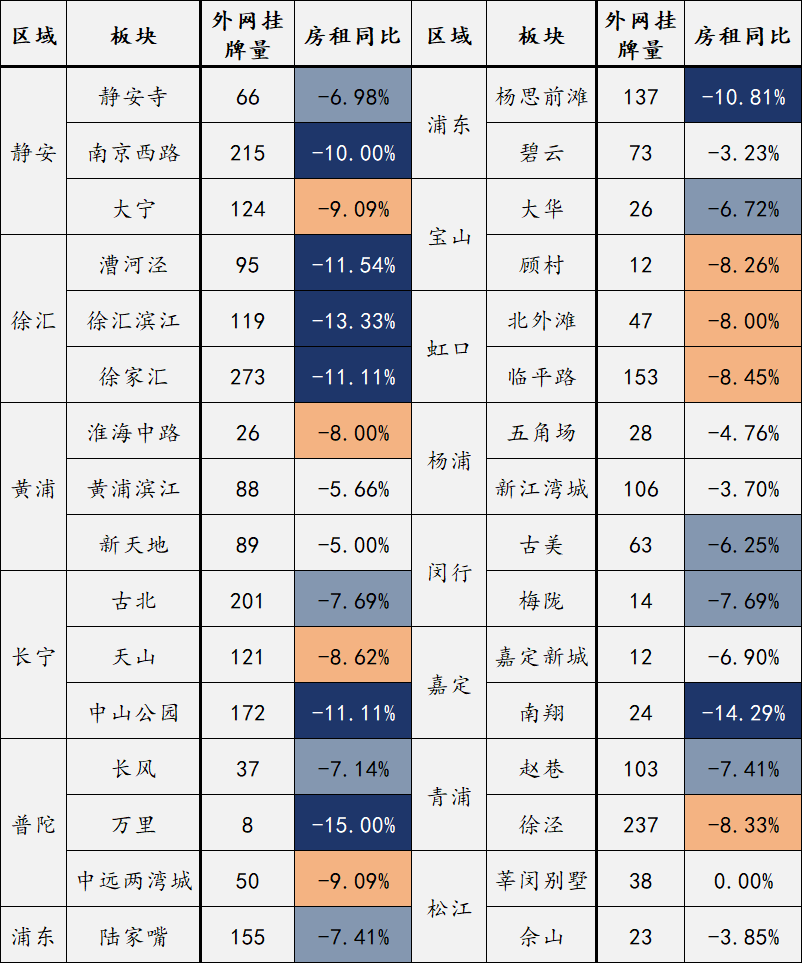

注:这个标的会遇到两个问题,第一黄浦滨江和徐汇滨江三房基本都在150平以上,所以黄浦滨江、徐汇滨江等板块采用的标的对比都是三房+精装修+电梯次新。

不知道会不会有小伙伴跟我一样想过开单量都可以砍半,为什么房租才百分之几的降

其实在高端租赁市场5%也就是五个点的跌幅已经算是可记录的节点,这种8%-10%的跌幅就是“有事了”的标准、那种接近20%的降幅就是“日子不过了”。

我们来统计下,14个区有统计的32个板块里,有接近25%板块跌幅超过10%,还有25%跌幅接近8%,剩下50%板块基本都有3%-7%不同程度跌幅。

整体而言可以说相当刺激了,这句话主要是对中介小哥们说的。

也许租赁收入可以从更低价格段来弥补些,不过高端租赁市场的这种降法确实少见,很多四年租赁老人说这是回到2019年了。

仁恒西郊花园比去年也降低了1千/月、万科天空之城和招商虹桥公馆也是每月降1千左右。

瑞虹新城每期价位不等,每月1万8-2万1、2万8-3万1不同价位都有,但价格降幅都在2000元/月左右。

长宁天山板块中介说,去年挂牌价和成交价差不多,以往挂牌月租金能往下谈1000,今年挂牌价一下可以谈3000左右。

普陀长风板块的中介说:涨是不可能了,跌也不会大跌,1房2房跌了300-500元/月,3房月租跌个1000块钱,不过好在供应比较稳定,雅戈尔长风8号没有三房、国浩长风、风华水岸供应量也不高,所以总体价格相比其他板块还算比较坚挺。

而且标的越高降的越欢。

现在月租3万以上的房子,降价幅度比较高,特别明显的是5万到8万这个区间的,这个区间基本都是以外企高管、本地改善为主。

目前还在的客户就是以本地改善为主,这部分客户不像外企贴补房租的租房方式,都掏的自己口袋,且都对本地市场比较了解。

静安区嘉天汇,一套230平三房,之前一直挂4万9/月,最后成交4万2/月左右,而去年前年这种户型都在5万/月左右。

露香园最近成交的一单租房买卖,275平,业主报价5万2/月,后来自己改价4万9/月,最后谈到4万1/月成交的。

静安枫景、静安豪景,2008-2009年的房子,万科物业,小区里面配备了免费的健身房、免费的乒乓球室、免费的恒温泳池。

不少中外企业高管选择租在这里,去年和前年的价格基本都在2万8/月左右,以前三房低于2万5/月是租不到的,但是现在价格在2万3/月左右,17%的降幅。

中介跟我算了笔账,今年租房要比去年节省10%,月租金2万块的房子一年节省2万左右,相当于1年只交11月房租。

我看到的却是中介在不遗余力地推销他的租赁房。

此外这里面我们还看到三个新变化。

高端租赁市场里的一类分支,叫涉外租赁,如果讲说高端租赁市场冷的话,这部分租赁就是冰点中的冰点。

我经常去的一家中介门店江苏路附近的一家小中介,跨过延安西路高架就是外国友人喜欢租的安福路巨鹿路。

以往每一年多少都会从那里漏两个外国租客的订单,但今年一个都没。

碧云小哥跟我说,他那边的外国租户差不多走了一半。

像长宁古北原先这里很多外籍客户,尤其是日韩,公司降预算、或者回国,所以有很多这类客户退租。

同时我们也发现租住房(边卖边租的房子)的比例开始逐渐上升。

二手挂牌走高成交走低背景下,不少卖不掉的房子便住宅转租赁,同时也增加了租赁市场的竞争。

在我们肉眼可见不断走高的租赁挂牌里,这部分房源在不断走高,你无法确定具体数量,但维护这些房源的中介对比自己过往的工作内容,会明显感觉有变多。

还有以往被忽略的保租房市场,今年开始我们也注意到不少大户型品类的供应,我同事今天6月统计了上海保租房在随申办上的在租套数。

我前面两张表格里也有链家挂牌房源数量,各位可以来回刷着对比下。

遇到这样的市场,有房东硬扛着,宁愿空着,也不随便租,但更多情况房东们还是会选择降价。

中介们往往周一会跟房东做个关于上周带看量、市场成交量、挂牌量的回访,房东也会着急,于是开始降价,降价还没带看,于是再降再降。

有位碧云中介小哥最近经手的一套房子就是去年租金12800元每月,上个月底租掉了,同样这套房子只能租10000元每月,市场就是这样,你租不掉就空着,现在就是以租客为主的市场,你不租的话,有便宜的房东愿意租。

还有位房东跟中介说只要有租客看中,价格愿意谈,中介带租客来看房,出了一个去年都没有的价格,房东考虑了两三天也答应了。

我们经常会反问自己为什么要去做这类数据选题,尤其还是这种租赁切口里的高端租赁,说句冷门中的冷门应该没人反驳。

但其实你会发现哪怕是这种细分中的细分,ta还是市场里的分支,也会体现市场正在发生的变化。

这也是为什么我们会在挂牌量、租住房找到二手的影子,从客流量看到市场在经历什么,甚至从客群身上的故事都可以看到属于这个时代的特定要素。

这,才是我们关注一个小切口的终极意义。

也希望各位能够从中看到点什么。