泡泡玛特创始人王宁一把套现15亿港元

在头撞南墙时,王宁总能找到峰回路转的退路,或许比收窄的赛道更值得探索的,是王宁潜藏的逢凶化吉的商业武断。

作者:尹雅丹编辑:李梦冉

出品:零售商业财经 ID:Retail-Finance

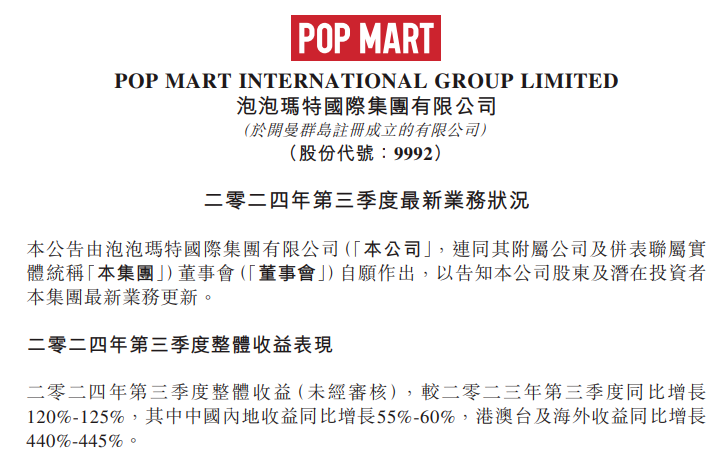

近日,随着泡泡玛特披露2024年第三季度最新业务状况,公司股价大涨18.52%,总市值重回千亿港元。然而,10月25日泡泡玛特港股盘初一度下跌7.5%,为三个月来盘中最大跌幅。这一波动主要是受公司两大主要股东计划出售股份的消息影响。

据公开文件透露,泡泡玛特的最大股东GWF Holding和Pop Mart Hehuo正计划出售多达2,170万股的股票,每股的发行价定在71.68港元至73.2港元之间。

其中,GWF Holding由泡泡玛特创始人王宁的信托UBS Trustees(B.V.I.)Ltd.全资拥有,Pop Mart Hehuo Holding Limited则由王宁持股40.96%。通过这两家公司合计减持2170万股股份,王宁完成套现约15.62亿港元,约合人民币14.33亿元。

一轮密集减持结束后,王宁个人在泡泡玛的持股比例从50.34%下降至48.73%,不过结合其他基金、子公司股份,其仍然是公司的绝对实控人。

在此之前,王宁因成为福布斯中国《2024年度最佳CEO榜单》上有史以来最年轻的白手起家创始人,而备受市场关注。

相比于一同上榜的小米雷军、比亚迪王传福等耐消品公司CEO,潮玩品牌泡泡玛特的非必需消费品定位,让王宁显得格外扎眼。

尽管遭遇高管联合减持,但泡泡玛特今年的股价表现依然强劲,累计涨幅已超过250%。泡泡玛特2024年第三季度财报数据显示,公司收益增长超120%,其亮眼表现延续了上半年的高速增长势头。

图:泡泡玛特财报

图:泡泡玛特财报再结合2023财年和2024半年报的数据表现,可以说,王宁带领泡泡玛特彻底扫除了2022年市值缩水至130亿港元的至暗时刻,成功跳出市场对潮玩赛道未来增长收窄的预判,重新步入了稳健甚至高速增长的新阶段。

如今,距离王宁开出第一家泡泡玛特潮玩店已过去14年之久。

从一开始的潮流杂物渠道商,到潮玩零售商、IP品牌运营商,再到全球有影响力的潮流文化娱乐公司。王宁待价而沽,一步步挖掘需求,寻找目标群体,打造心灵产品,挽狂澜于既倒,扶集团于倾危,在错综复杂的零售业中找到了泡泡玛特的独特站位,打磨出如他自己创业般的强劲生命力。

敌进我退,敌疲我打。一退一进,是王宁的零售智慧,更是泡泡玛特的常胜兵法。

格子店瞥见的潮玩赛道

与“松鼠老爹”章燎原和喜茶创始人聂云宸颇似,王宁的创业故事同样拿起了“低开高走”的剧本。

1987年,王宁出生于河南新乡的商贾人家,家中多下海做生意,父母更是先后辗转于钟表、渔具等小生意,家庭的耳濡目染成为王宁创业思想的第一因素。

2005年,王宁考上郑州大学西亚斯国际学院,主修广告学专业。广告学讲究实践,一次偶然,他将首次尝试拍摄的MV刻录成光盘分享出去后,火遍校园。

机遇总是留给有准备和行动力强的人,王宁很快展现出独特的商业嗅觉,次年,“Days Studio”社团工作室亮相,主营的业务就是视频光盘零售,将新生报到的情景、迎新晚会、社团活动等视频资料贩卖给新生,一时声名大噪。

媒介发展迭代的速度让王宁来不及反应,没过几年视频网站这一新的传播媒介将光盘刻录的时代翻了篇。

零售场没有什么常胜将军般的生意模式,更多的是“时也势也”的随机应变。

成功和失败都是收获,有了这一次的经历,“扎根零售”成了王宁以后的创业方向,用王宁自己的话说,做批零生意,一转手就能获得利润就是效率,效率是赚钱的重要条件之一。

2008年,王宁迎来了新的转折,在香港找到了理想中的商业模式——格子店。

格子店打造了一种高密度创意商品的模式,以迷你型的创意市集吸引了大量消费人流;而反观中国内地,格子店虽然爆发式增长,但潮流杂货品类依旧不成体系,且潮流杂货消费群体画像和消费习惯喜好等仍处于模糊状态。

格子店示例 图源:网络

格子店示例 图源:网络在供给侧和消费侧的迷雾之下,跨越文化和地域的普适需求依旧存在,潮流杂货市场看似萎靡不振,却暗藏着人们对生活“小确幸”的压抑需求。

王宁要做的,就是尽可能引爆它,然后接住所有人对这部分生活的向往。

2010年,王宁和同龄初创团队在北京成立专营潮流产品的新锐品牌“泡泡玛特”,此时泡泡玛特被王宁描述成一个做潮流创意的零售平台,相当于渠道商,而不是往后主打的IP和文化。

但很快,现实就给了王宁一记沉重的耳光,创立一年后的泡泡玛特门可罗雀,不温不火的状态让王宁开始着急,别说实现新开三家店的豪言壮语,哪怕是维持首店的正常运营就绝非易事。

为了保住首店,王宁开始“以战养战”,将一年积攒下来的优质零售资源打包,作为货源中介创建了淘货网,并四处寻求风险投资注资淘货网。

这个时候,王宁的贵人已在路上。中国内地初代天使投资人麦刚找到王宁,不过不是因为淘货网,而是泡泡玛特。

图:王宁(左)麦刚(右)

图:王宁(左)麦刚(右)或许麦刚看到的是潮玩赛道的潜力,又或许只是看到了王宁的坚持,麦刚给了王宁200万的“救命钱”,泡泡玛特起死回生,昔日三家店的豪言壮语在资金推动下也成为现实。

从单店到连锁店,关键时刻摊销中后台成本让泡泡玛特站了起来,加上优质货源,很快在潮流百货消费强势抬头的前几年中站稳脚跟,三年的时间,泡泡玛特在新爆开的赛道中逐渐老练,但也只是寻常的简单连锁的格子店,统一采购、统一质量、统一定价。

王宁也从创业大学生转变为潮流零售店老板。

工欲善其事,必先利其器。从0到1,王宁走得异常艰难。在赛道尚未中门大开时便发起了“唐吉诃德式”冲锋,半路上又引来了赤壁东风完成逆风翻盘,最终打通了供应链,实现了消费端的平台构建,并形成了以创始人王宁为核心的泡泡玛特成熟管理层,为泡泡玛特“王宁式”转折打下基础。

具备先发优势的泡泡玛特,也在未来的零售大浪中留下独特的创业故事,并且独立潮头十载。

IP与文化的开宗立派

走过了从0到1的艰苦创业期,泡泡玛特的现状并未让王宁高枕无忧,时代如同插上翅膀,起飞时并不会带上泡泡玛特,王宁如坐针毡。

单纯的连锁店模式在“新零售+消费升级+供给侧改革”中成为炮灰,并很快褪去了昔日光环。

2015年,由于线下零售竞争加剧和线上零售的强势崛起,泡泡玛特线下零售门店销量营收双降,在线下零售颓势渐显的大趋势下,王宁走向了更符合时代的潮玩。

首先是“退”,缩减品类,推出盲盒新玩法。

2015年下半年,日本的玩具娃娃Sonny Angel迅速走红,销量从千到万,供不应求。

王宁很快便剖析出购买者的收集心理,产品借由盲盒的形式销售,在上百个款式中随机抽取,不知不觉很快吸引了一堆收集爱好粉丝,不确定的产品盲盒为复购率添砖加瓦,随机的娱乐性质让购买的欲望呈几何倍数增长。

王宁则更进一步,既然收藏类玩具市场潜力如此巨大,何不以盲盒为契机构建国内第一个玩具消费圈、加入盲盒隐藏款、设立盲盒玩具交流网站等来提高消费者粘性和复购率?

于是,从一个小小的盲盒到扩展“圈子”再到建设交流场域,从“隐藏款”等设定放大消费者拆盒情绪,种种手段将玩具收藏品市场彻底激活,主打收藏类玩具的盲盒成为泡泡玛特逆风翻盘的第一利器。

图源:泡泡玛特官网

图源:泡泡玛特官网辅助盲盒大获全胜的,还有其打出的IP战略。

2016年,泡泡玛特正式转型“潮玩+盲盒”业务,陆续签约IP设计师,逐渐转型成IP运营商。

王宁首先飞去香港,找到了当时颇有名气的IP——Molly,并与其设计师王信明火速签约,随即设计并推出12款Molly Zodiac星座系列潮玩,很快销售一空。

2017年上半年,泡泡玛特终于扭亏为盈,开启水涨船高的“疯涨模式”。数据侧,2017年泡泡玛特的销售额只有1.58亿元,短短两年便暴涨至16.83亿元。

尝到甜头的王宁很快大手一挥,大规模整合国内外优秀的Art Toy艺术家,并投资整合出一批玩具工厂和设计团队,让艺术价值在潮玩产品中实现快速转化。

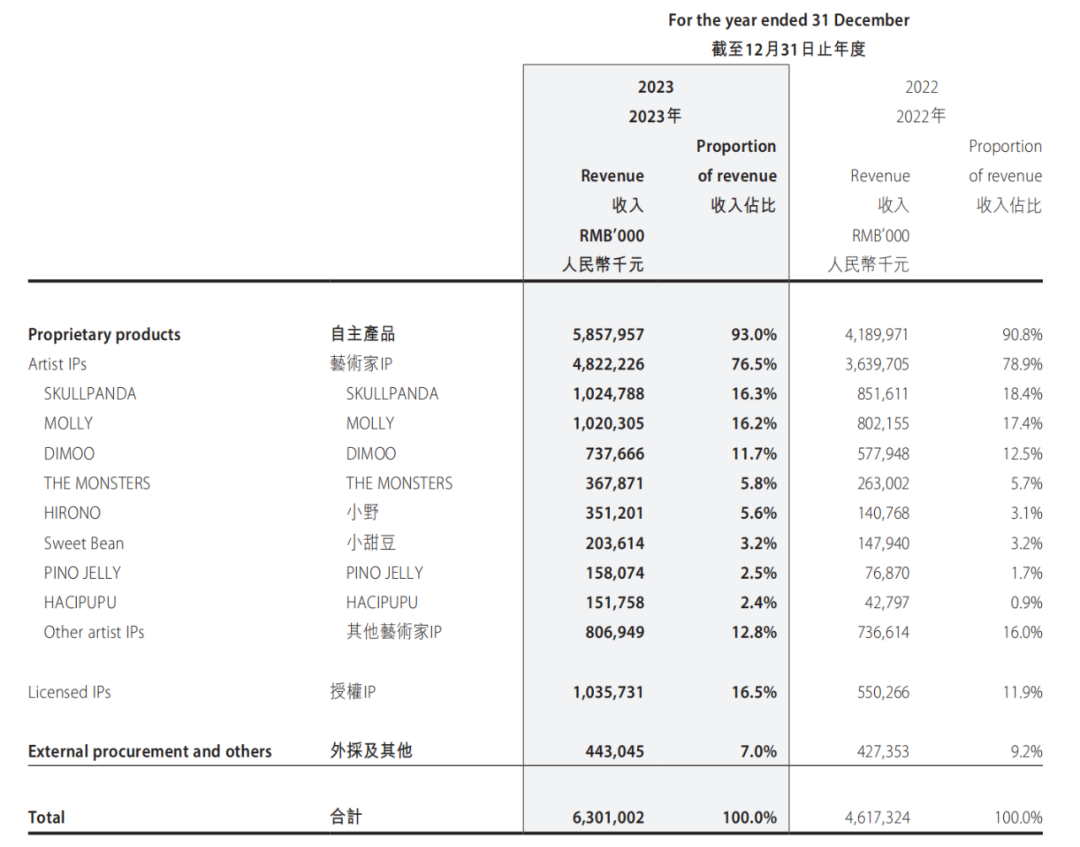

据泡泡玛特公布的2023年度业绩,集团旗下自有IP和独家IP收入占总收入90.8%,占据绝对主力,同时SKULLPANDA、MOLLY和DIMOO三大经典IP几乎占总收入的半壁江山。

图源:泡泡玛特财报

图源:泡泡玛特财报有了强力IP的坐镇,王宁进一步向上,有意打造多元IP产品矩阵,并以IP为主题延伸至文创产品,甚至开始建设首个潮玩行业沉浸式IP主题乐园,将IP运营玩到极致。

王宁的“IP+潮玩+盲盒”零售模式,再次盘活了业绩踟蹰不前的泡泡玛特。

而在盲盒和IP之外,是王宁对用户群体构建。

王宁打出了“会员计划+潮玩社区+文化活动”的组合牌。

2017年3月,泡泡玛特在微信平台上线了一款“抓娃娃”小游戏,充值且在线操作娃娃机有机会抓取娃娃碎片,集齐娃娃碎片可兑换一模一样的实体玩具,游戏一经推出便出现裂变增长,用户数超30万。

图源:网络

图源:网络与此同时,泡泡玛特上线了主打潮流玩具分享社区的葩趣App,促进线上潮流玩具粉丝的互动交流,同时组织线下设计师签售会和粉丝见面会,构建出线上线下社交的完美社交圈,进一步链接潮玩玩家的情感需求。

正如王宁所说,潮玩IP零售商应该从“传递商品到传递感情,从输出产品到输出娱乐”,显然,王宁极具前瞻视野站队成功。

属于非必需消费品的潮流杂货零售赛道,从一开始的价值就是“情绪”。

因此,泡泡玛特要做的,不是卖商品本身,而是一个IP,一个故事,或者说是一份情感认同。王宁赌的便是消费者为情绪支付的情感溢价空间。

就这样,以IP运营为核心的泡泡玛特一手发挥渠道价值,一手培育品牌增值,造就了“颜值即正义”的潮玩溢价消费和“极致性价比”的多电商平台比价奇观。

王宁终于实现了不同于格子店的经营管理模式蜕变,成为中国内地潮玩赛道开宗立派第一人。

更大的故事?

2020年12月,“中国潮玩第一股”泡泡玛特登陆港交所,市值一路疯涨至1042.4亿港元。

然而,进入疯狂扩张期的泡泡玛特高光时刻略显短暂,在潮玩第一股、13.6%市占率等头衔的加持下,泡泡玛特反而陷入巨大的僵局之中。除了消费市场回归理性和性价比、此起彼伏的盲盒概念入局搅局之外,泡泡玛特的王牌IP也难以长期争夺消费注意力,内外交困下,泡泡玛特市值缩水至巅峰时期的十分之一。

王宁没有坐以待毙。

增持是王宁保全泡泡玛特的第一招,创始人如果对自己的公司没有信心,那谁还能有信心?出海则是王宁为泡泡玛特“计之深远”的关键后手。王宁坚信,泡泡玛特出海势在必行。

其一,出海并非新鲜事,但出海IP潮玩一定是。阿里巴巴、抖音、拼多多、华为、小米等头部大厂扎堆式挺进海外市场,且已经验证并探索出一条中企出海的成熟经验,王宁想要验证自身的商业模式,出海是绕不开的一道坎。

而同时,潮流玩具本身所具备的独特性,足以跨越文化和地域,建立在人们普遍需求上的无门槛情感消费与艺术表达,王宁一定能在“出海桌”上吃上第一只螃蟹。

其二,王宁认为,品牌与用户双方是“恋人关系”,泡泡玛特从经营理念上强调文化认同与消费体验,品牌给用户传递美好、给予陪伴,而用户在联想品牌时,同样也得到快乐、美好、浪漫的情绪反馈,商业性与文化性一定能达到某种程度的平衡。

同样,国外市场文化与地域的广阔性为泡泡玛特预留了足够大的IP孵化空间,能不能抓住以体验为先的欧美市场,能不能穿透并无限延续IP的生命周期,就在出海这一关。

2022年,按下出海键的泡泡玛特高举高打,首先是在伦敦中心地段开业,次年来到法国巴黎奥斯曼大道,同年入驻美国新泽西州东拉瑟福特市的梦超级购物娱乐中心……每一次都是重拳出击,每一次都是大获全胜,2023年泡泡玛特海外营收10.66亿元,同比增长134.9%。截至目前,泡泡玛特海外门店超100家,海外业务收入增长达245%-250%。

图:泡泡玛特法国卢浮宫店开业

图:泡泡玛特法国卢浮宫店开业事实证明,王宁的前瞻性和强行动力再次盘活了泡泡玛特。

正如王宁一开始便强调的,尊重时间,尊重经营。出海的泡泡玛特选择了一条与潮玩相匹配的用户体验优先的路线,而不是单纯的极致性价比。

在王宁看来,中国市场和海外市场最大的不同点在于本地化问题,虽然潮玩需求跨越文化和地域,但具体到潮流审美,本地化成为能否进入市场的重中之重。

幸运的是,泡泡玛特下足了功夫。

首先,与其强推传统IP,王宁倒向了本地IP孵化,在海外广泛选择并签约艺术家,通过海外艺术家拿捏本地潮玩审美观,并很快植入自身孵化的IP元素上。2024年,泡泡玛特在泰国曼谷开出了当地第三家线下门店,当天由签约的潮玩IP CRYBABY艺术家MOLLY现场签售,引爆整个泰国潮玩界。

这样的例子泡泡玛特正在不断复刻。由泡泡玛特签约的香港设计师龙家升(Kasing Lung)创作的IP形象LABUBU(拉布布),成为东南亚市场当之无愧的“顶流”,从水杯、书包到雨伞、汽车贴和钥匙扣等,无不见LABUBU的二创身影。

尼尔森5月发布的报告显示,在TikTok,涉及Labubu和泡泡玛特评论最多的国家正是泰国,达到了36万5000条。甚至今年7月,泰国旅游局正式授予Labubu“神奇泰国体验官”的称号。

图源:小红书

图源:小红书海外市场的强劲势头让泡泡玛特风生水起,然而,市场反响如何疯狂,也只是王宁试图摆脱盲盒经济的转型期进行的颇为有效的尝试,真正的重心依旧在中国市场。

正如王宁所说,日韩国外市场太小,养不活这么多签约艺术家,美欧市场制造业偏科,IP孵化成本高,只有中国市场,才是撑起整个泡泡玛特的大本营。这一观点也具象体现在了财报中,2023年泡泡玛特内地全年营收52.3亿元,而海外市场营收仅为10.66亿元,增长超一倍的海外市场的总营收仅占国内市场的五分之一。

国内盲盒的增长势能冲顶,海外市场上限低,真正留给泡泡玛特逆袭的机会并未完全显现,只能说王宁找到了一条路过渡,总体来看,泡泡玛特尚处在过去辉煌的阴影之中。

在头撞南墙时,王宁总能峰回路转,或许比收窄的赛道更值得探索的,是王宁潜藏的逢凶化吉的商业武断。

正如泡泡玛特某位股东的说法,“只要有王宁在,这个团队如果卖点别的,也一样能赚大钱。”