这家公路企业在地产“飙车”

本文来自微信公众号“地产k线”

文/乐居财经 魏薇

房地产市场持续低迷,但越来越多的开发商都想挤进上海土地市场的牌桌。

今年上半年,安徽高速地产集团冲到了上海企业拿地权益榜单第4位,权益金额27.86亿元。

近三年来,这家来自安徽的国企在上海陆续打造了几个项目,有热有冷。

新房倒挂,对买家很有吸引力。

去年,上海浦东新区唐镇板块项目——安高申宸院(备案名:安高申宸名邸)3次开盘均售罄。

2023年8月,安高申宸院首推322套房源,认购1202组,开盘即罄,销售额约23.6亿;2023年11月,二批次加推308套房源,认购1091组,开盘售罄,销售额约25.1亿;2024年3月,三批次收官,451套房源,认购1102组,开盘售罄,销售额约31.7亿元。

二批次房源虽开盘售罄,但弃号率很高。308套房源,共计1091组认购,589组入围,入围分为71.31。最终小筹198组清盘,一共479组弃号,弃号率高达61%。

唐镇长期以来一二手倒挂明显,板块内品质次新房,成交价仍然能够普遍维持在9W+,项目附近的绿城玉兰花园在二手房市场成交价基本保持在10万/㎡以上。

相比之下,安高申宸院约7万/㎡的新房指导价自然更受置业者的追捧。

安高申宸院所在地块是由安徽高速地产集团(简称“高速地产”)联合安徽安联高速公路有限公司(简称“安联公司”)在2022年9月27日竞得,成交价50.5亿元,地块联动价70620元/㎡,楼板价34000元/㎡,溢价率为9.43%,是当时一批次土地中溢价最高地块。

近年来,包括山东高速、成渝高速等多家高速公路企业为夯实主业优势,纷纷清退房地产业务,高速地产却逆势而行,大规模拓展房地产业务,且将目光瞄准了一线城市。

公路出身的一把手

拿下唐镇地块后,高速地产的党委书记、董事长胡为民表示,公司积极响应国家号召,加速融入长三角一体化发展,实施东进战略。

胡为民的职业生涯主要是在高速公路管理上。

据公开资料,胡为民历任安徽省芜宣高速公路管理有限责任公司副总经理、安徽省交通投资集团青阳高速公路管理有限公司副总经理、安徽省交通投资集团庐江高速公路管理有限公司副总经理、执行董事、总经理、党支部书记等职务。

自2021年6月起,胡为民担任高速地产的党委书记、董事长。

除了高速地产,胡为民自2024年5月起还担任起了安徽交控徽风皖韵酒店管理集团有限公司董事长。除了上述公司和高速地产,胡为民还在安徽交控旗下三家公司担任法定代表人。

2022年12月,高速地产与安联公司共同成立了上海速联达房地产开发有限公司,高速地产和安联公司的持股比例分别为60%、40%。

安联公司和高速地产均为安徽省交通控股集团有限公司(简称“安徽交控”)的全资子公司。安徽交控是安徽最大的省属国企之一,主要负责全省高速公路的投资运营管理,除交通运输之外,还拥有房地产和建筑业务、投资与资产管理两大主业。

从营收贡献来看,安徽交控2023年的房地产开发收入为70.4亿元,仅占营收总额的10.31%,无论是营收金额还是占比均较2022年有所减少。

仅安高申宸院一个项目,安徽交控就实现了80.4亿的销售额。2023年,安徽交控以85.37亿元销售业绩位列上海区域房企销售榜第32位;今年上半年,安徽交控以33.39亿元的销售额位列上海全口径销售榜第27位。

“十四五”期间,安徽交控提出了发展目标——“5355”战略,即在2025年之前实现资产规模5000亿元、投资3000亿元、非路产业利润贡献率超过50%,稳步回归中国企业500强并争先进位。

加码房地产,能加速目标的达成。

三年拿了4块地

今年5月28日,上海2024年第二批次集中供地,高速地产与安联公司联合体以54.64亿元的价格竞得闵行区梅陇社区03单元(MHP0-0303)01-26-01地块,楼面价48407元/平方米,溢价率10%。

此次摘得闵行梅陇地块前20天,安徽交控已在官网挂出地块设计招标公告。

实际上,早在2013年,高速地产就曾以11.5亿元竞得上海市嘉定区马陆镇42-05地块,溢价率高达110%,创下纪录。这块地被开发成了安高·东方御府,并在2016年建成交房。

此后,高速地产从上海楼市淡出。

2021年,安徽交控确立了立足合肥、深耕安徽、东进长三角的战略投资布局理念,此后开启了东进上海之路。

高速地产及安联公司在上海开启了抢地模式,三年时间内,两家企业联手已经在上海浦东新区、青浦区以及闵行区接连落下4子,累计斥资超136亿元。

除了上述浦东唐镇地块和闵行梅陇地块,2021年,安联公司拿下了位于青浦区的2宗土地,合计斥资约31亿元。

位于青浦区朱家角板块的安联·湖山悦项目(备案名:安联湖山悦邸)三次开盘、三次触发积分,均当日售罄。

位于青浦北部板块的安联虹悦项目(备案名:安联明悦邸)销售状况并不理想。网上房地产显示,该楼盘曾在2022年12月、2023年3月、2023年6月三次开盘,共推出807套住宅,截至8月21日,仍有497套可售,去化率约38.4%。

安联虹悦入市后曾在2023年5月推出“首期10%,可享最长10月付款周期(限前30名)活动,但效果不佳。

从短债到长债

在高速地产布局的城市中,上海的业绩贡献仅次于大本营合肥。

2023年,高速地产的销售面积虽有下降,但得益于上海项目推盘销售,销售金额同比上升 24.75%,销售均价亦显著提升。因销售现金流入规模的增加,高速地产在2023年末的货币资金同比增加44.47%至52.87亿元。

截至2024年3月末,高速地产全口径未售面积为275.06万平方米,项目储备以合肥为主,占比为43.27%。但在安徽省内如亳州、滁州等三四线城市合计占比超 50%,存在一定去化压力。

上海的可售楼盘有限,去化压力之下,高速地产的营业收入在近三年来逐年下降,2021-2023年分别为79.64亿元、82.07亿元、66.59亿元。

为推动存量项目去化,高速地产加大了营销力度,近年来销售费用持续增加,期间费用率亦呈上升趋势。

此外,高速地产近年来因售价不达预期对部分住宅项目计提减值准备,其中2023年存货跌价损失及合同履约成本减值损失增加1.14亿元,对利润造成了一定侵蚀。2021年-2023年,其净利润分别为4.34亿元、4.98亿元、3.38亿元。

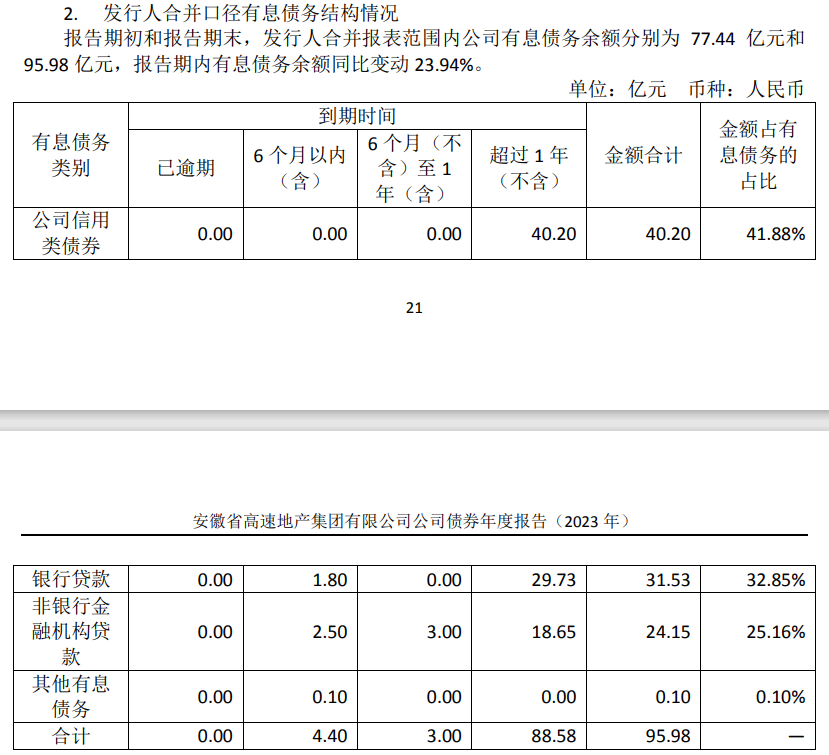

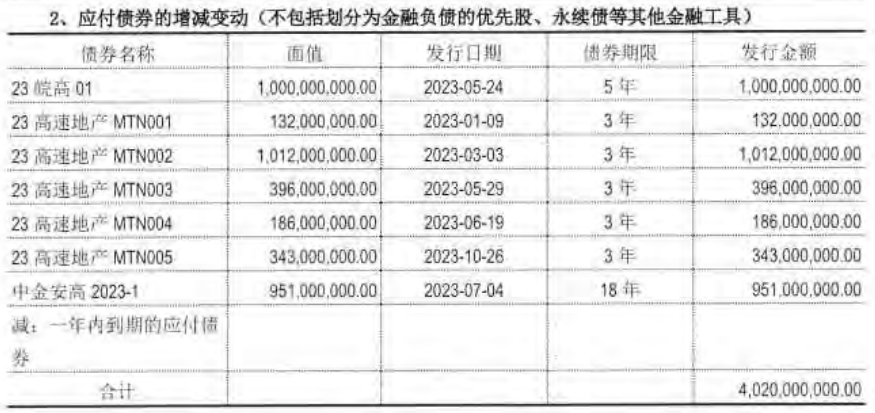

截至2023年末,高速地产的有息债务总额为95.98亿元,其中超90%都是长期借款。应付债券的期末余额为40.2亿元,在2022年末,这个数字为0。

一方面,截至2022年末,高速地产存量债均为短期债券或是临近到期的中长期债券;另一方面,高速地产在2023 新发行中期票据及公司债券规模较高。

2023年,高速地产共发行了7笔债券,最短3年,最长18年。

而曾经的高速地产,偏向短债。2021年上半年,高速地产发行了七期超短期融资券。加上在当年4月份发行的一期期限为365天的短期融资券,在半年时间内共8次发债,累计融资总额21.6亿元,借款用途皆为“偿还到期借款”。2022年,高速地产发行了5笔一年期的债券,累计融资总额18.79亿元。

除了常规融资渠道,高速地产的项目合作方会为其提供借款,另外,控股股东安徽交控也会向其发放股东借款。

2023年内,高速地产陆续偿还了16亿元股东借款,致使其在2023年末的其他应付款较2022年末减少47.44%至37.53亿元。

截至2024年3月末,高速地产的股东借款余额为14.46亿元。