芯片股逐步“攻占”市值榜,除了英伟达这两家成为近期热点

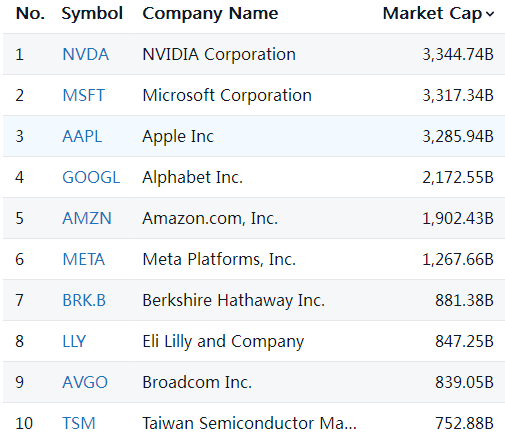

当地时间周二(18日),英伟达登顶全球市值榜,在三周内完成了3万亿美元里程碑和从榜三到榜首的跨越。在这家人工智能巨头发布财报后,行业利好可谓层出不穷,芯片行业也在标普指数中首次占据权重第一的位置,市值超过2000亿美元的芯片公司达到了7家。

最近,两家公司正在脱颖而出,博通成为了第二家进入美股市值前十的芯片股,即将公布业绩的美光科技也被市场寄予厚望。

AI营收激增助力博通暴涨

周二盘中,博通一度超越礼来制药,成为全球市值第九大公司。

根据道琼斯市场数据,这家芯片公司的市值也受益于AI热潮,一年前博通还是标普500指数成分股中的第16大公司, 上周四(13日)其市值首次突破7000亿美元,次日顺势跨越8000亿美元的门槛。

最新公布的财报无疑是助推剂。公司2024年第二财季营收为124.9亿美元,比去年同期增长43%。博通首席执行官陈福阳表示:“第二季度的业绩再次受到人工智能需求和VMware的推动。”他补充道,“本季度我们的人工智能产品收入达到创纪录的31亿美元”。

博通股价随后涨幅超过30%。Melius Research分析师雷泽斯(Ben Reitzes)在给客户的一份报告中写道:“(博通)人工智能和软件收入的增长很好,随着关键客户提高人工智能(资本支出)预测,业绩有望进一步释放。”

尽管博通将本财年人工智能营收预测上调了超过10亿美元,但雷泽斯认为,新目标似乎仍然非常保守。“指引可能有很大的上升空间,它仍然是投资者关心的主要数字。 我们很清楚,Meta和谷歌等关键客户正在将更多的支出转向加速器和基于以太网的集群。”

Evercore ISI分析师利帕希斯(Mark Lipacis)同样倾向于指引不够反映预期。“博通正在增加两个新的定制人工智能客户,这似乎使其在处理器端对人工智能驱动的营收有了极好的中期可见性,同时,其以太网解决方案似乎也在人工智能数据中心获得了吸引力。”与此同时,在将VMware集成到业务中方面,公司做得比预期得要好,正在寻找比之前宣布的更好的收入和成本协同效应。利帕希斯将博通股票的目标价从1620美元上调至2010美元,评级为跑赢大盘。

杰弗瑞分析师柯蒂斯(Blayne Curtis)认为,随着业务方向的适应性调整逐渐完成,博通应该会受益于人工智能的持续增长和其他行业的周期性复苏。此外,公司将于7月进行1比10拆股,有望受到市场欢迎。他将该股评级为买入,新目标为2050美元,高于此前的1550美元。

美光科技财报被看好

美光科技是近期市场的另一个热点,股价在过去八个交易日中有七个交易日上涨,在此期间涨幅约18%,今年迄今为止已累计上涨超过80%。

按照交易所公布的安排,美光将于下周三(26日)公布财报,投资者对下周财报的乐观情绪日益高涨。

瑞穗科技分析师克莱因(Jordan Klein)在报告中写道,美光下周的业绩感觉更像是一个积极的催化剂。这是因为他预计高管们将不遗余力地谈论需求的改善、行业供应的紧张、定价的进一步上涨,以及高带宽存储器(HBM DRAM)的领先,“投资者有些害怕错过(FOMO)的心理。”

据媒体援引知情人士的话称,美光科技正在美国加速建设先进的HBM测试生产线,并考虑首次在马来西亚生产HBM,以抓住人工智能热潮带来的更多需求。

Wedbush分析师布莱森(Matt Bryson)也看好美光最终从定价中受益的程度。他预计美光的平均售价、营收、利润率和每股收益将“大幅上升”,并将目标价格从130美元上调至170美元。“我们预计在未来一段时间内(美光的)财务状况只会有积极消息,直到我们看到行业投资计划发生变化(鉴于近期经济低迷的深度,行业参与者关注盈利能力,我们认为短期内发生变化的可能性有限)。”

Stifel分析师Brian Chin对美光的HBM3E产品持乐观态度。“人工智能对HBM的需求仍然是主要的催化剂,通过进一步巩固定价权,使美光能够优化组合,并专注于提升HBM3E。”他预计,美光将在年底前获得其12 Hi HBM3E在英伟达B200平台上的授权资格,现在价格是人工智能行业增长前景的合理定价。