民生证券:给予长安汽车买入评级

民生证券股份有限公司崔琰近期对长安汽车进行研究并发布了研究报告《系列点评七:降本改善可期 新能源产品强劲》,本报告对长安汽车给出买入评级,当前股价为14.84元。

长安汽车(000625)

事件:2024Q1公司总营收为370.2亿元,同比+7.1%,环比-14.1%;归母净利润为11.6亿元,同比-83.4%,环比-19.9%;扣非归母净利润为1.1亿元,同比-92.5%,环比-34.1%。

受价格竞争影响业绩短期波动。收入端:自主销量上升带动营收上升。

2024Q1公司自主乘用车销量43.7万辆,同比+9.0%,环比+4.5%;营收370.2亿元,同比+7.1%,环比-14.1%。受2024Q1长安品牌开展多项促销活动、折扣加大影响,公司销售单价有所下滑,2024Q1单车ASP达7.6万元,同比-1.1万元,环比-2.7万元。利润端:毛利下滑影响利润,2024Q2降本可期。2024Q1

公司毛利率14.4%,同比-4.1pct,环比-5.1pct,环比下滑主要系价格竞争激烈,公司加大促销力度所致;2024Q1归母净利润为11.6亿元,同比-83.4%,环比-19.9%;扣非归母净利润为1.1亿元,同比-92.5%,环比-34.1%。后续2024Q2加大执行年度降本计划+向产业链传导,利润端有望得到改善。费用端:费用率环比提升,坚定支持转型。2024Q1年销售/管理/研发/财务费用率分别5.5%/3.5%/-0.7%/4.2%,同比+0.9/+0.5/+0.0/+0.2pct,销售费用增加主要系投入促销资源,研发费用率增加主要系新车型开发投入增加。北京车展长安启源E07和深蓝G318两款重磅新车亮相,深蓝G318定位增程硬派越野SUV,搭载空气悬架和CDC底盘,空间、动力表现出色,将在5月下旬开启预定,6月交付;启源E07定位跨界SUV,基于SDA数字化平台打造,电动、智能产品周期向上。

华为合作协议有望披露加速发力智能化。2023年11月,公司与华为签署《投资合作备忘录》,全面深化合作,具体协议有望于近期披露,我们认为华为深耕智驾、座舱核心技术;公司后续作为目标公司股东,有望享受目标公司技术、产品资源,受益华为智能化赋能,有效提升产品竞争力,加速智能电动转型。

海外销量加速成长打开全球市场。2024Q1自主品牌海外销量10.9万辆,同比+80.1%,环比+74.2%,同比大增,表现亮眼;2024Q2出口有望延续增长,为销量、业绩端提供支撑。公司在泰国布局的全球“右舵生产基地”首期产能将在2025年Q1实现投产,首期产能10万辆,二期后总产能将增加至20万辆。公司预计到2024年完成东盟和欧洲两大重点区域市场的进入,全球化思路清晰、步伐坚定,优质产品有望打开长期增长空间。

投资建议:我们看好公司电动智能转型,叠加华为智能化赋能,调整盈利预测,预计2024-2026年收入分别为1,830/2,086/2,346亿元,归母净利润分别为80.1/105.0/134.5亿元,EPS分别为0.81/1.06/1.36元,对应2024年4月29日16.36元/股的收盘价,PE分别为20/15/12倍,维持“推荐”评级。

风险提示:与华为合作推进不及预期;自主品牌销量不及预期;自主新能源车型交付不及预期;行业“价格战”加剧。

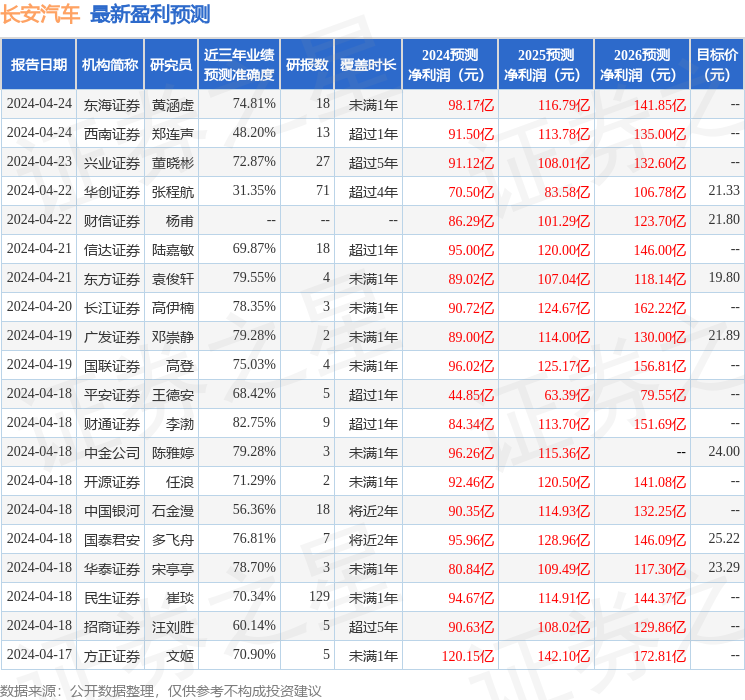

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为19.25。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为22.59。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。