股债双杀,到期收益率逼近20%了...万科刚刚回应

万万没想到,在新华资管澄清之后,万科依然上演股债双杀行情。昨天金石杂谈有写万科近期各种负面传闻,而万科资金链问题引发全国关注。

继上周五大跌之后,万科债今日继续大跌,22万科06暴跌36%,20万科08跌超35%,21万科04跌18.6%,21万科02跌近3%。同时,万科A跌4.65%,万科H股跌超7%。

上图中,还有一个指标引发关注,那就是到期YTM,也就是22万科06到期收益率飙升到近20%了,借款100元到期要还款120元。

一般来说,到期收益率越高,越意味着当前投资人愿意以更低的价格抛售债券,也就是说投资人担忧未来万科到期能否还本付息,所以选择大幅折价卖出。

有财经博主表示,参考21年某大的经验,债券价格跌成这个样子,期房是不能买了…

就在今天,有网友爆料,长沙这边万科新盘都打骨折价了...原来一万三四的年前就搞过1-1.1特卖了,现在朋友圈中介都在发9000+二环内精装了,虽然都是靠环线不太好的房子,但是这急不可耐的样子,看得出是真的有点缺钱了。

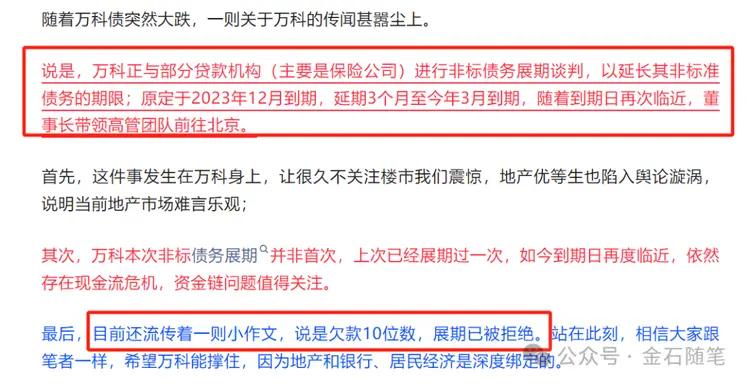

要知道,万科大跌是在新华资产澄清之后发生的。昨日,金石杂谈有写,万科董事长带着一众高管前往北京希望100亿非标债务展期后再度展期,但遭拒绝。对此,新华资管澄清,我公司对中国经济发展充满信心,坚决服务国家战略发展大局,支持中国房地产业健康发展。

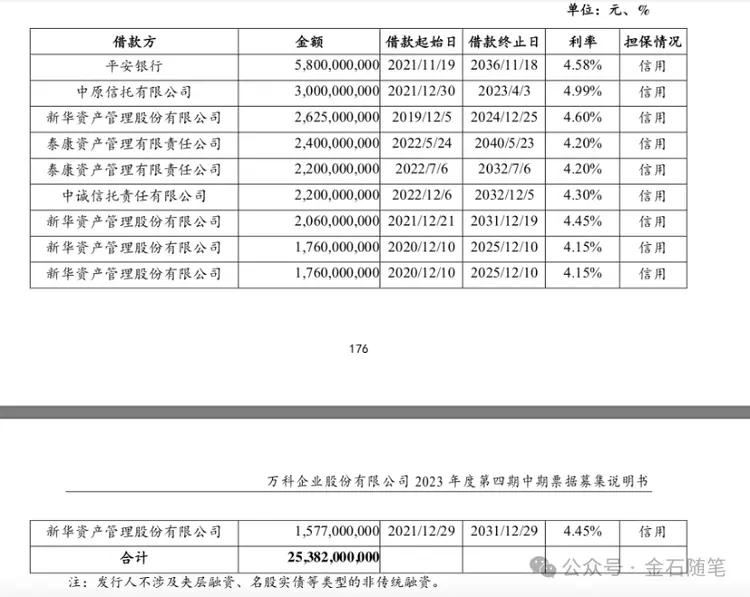

很明显,100亿非标债务展期的问题并非空穴来风,据万科企业2023年度第四期中期票据募集说明书,截至2022年末,万科非传统融资渠道中,新华资管为主要借款方,合计借款金额为97.82亿元,借款终止日最早一笔到期的为2024年12月25日。

按说,到期日期其实还有多半年,不应该发生这种情况,而且最早一笔只有26.25亿。笔者在想是否存在一种情况,就是随着万科现金流紧张,有些债权人要求提前还款,否则触发交叉违约?(纯属笔者瞎几把理解,理解若有差错请谅解)

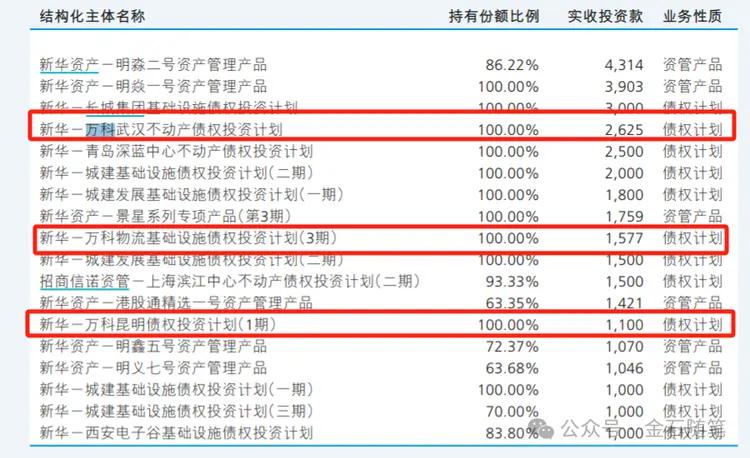

此外,新华保险2023年半年报显示,新华拥有的万科债权包括万科武汉26.25亿,万科物流基础设施15.77亿,万科昆明11亿。

这种案例笔者不太清楚,但正如金石杂谈所统计的一样,即便没有新华这100亿债,万科也处于还债高峰,还债压力也是山大。

wind数据显示,万科目前1年内到期的债务有43笔,共计400多亿。海外债有3笔共计26.67亿美元,接近200亿;境内债有40笔,共计214.07亿。

而且,最让万科祸不单行的是,万科月度销售额不断走低,今年前两个月均跌破300亿元,这对万科现金流回笼压力山大。

为此,万科不断进行资产出售,前有万科出售深圳三星工业区城市更新项目股权,后有万科向领展房产基金出售旗下金蛋母鸡上海七宝万科广场50%权益。

所以,万科股债双杀背后,简单梳理如下:1)行业处于下行周期;2)销售疲软,在负面风波下万科的房子销售会越来越困难,这将进一步造成回款困难;3)地产债高峰;4)市场恐慌之下,不排除空头力量将更为强大。

就在今日午后接近收盘,万科回应,针对优先到期的3月11日的一笔6.3亿美元的境外债券,万科与金融机构交流的会议纪要显示,万科将通过自有资金、境外主体分红回购以及银团贷款来偿还。万科方面称,“现阶段,公司境外本身有一些资金资源,哪怕没有银行贷款,也能覆盖这笔债务。我们会根据市场变化,结合贷款情况,综合考量使用自有资金的比例和银行贷款的比例。”

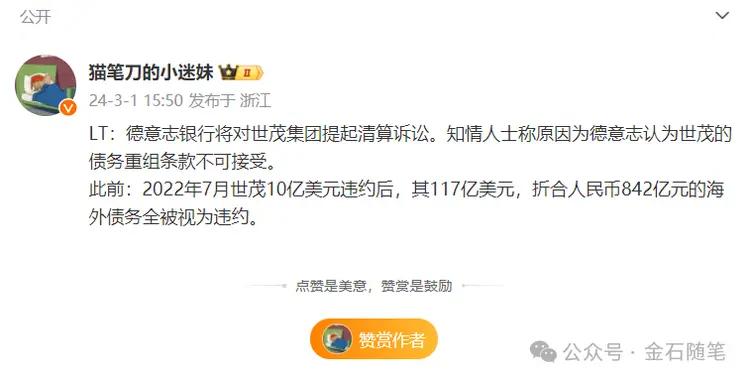

就在前两天笔者发现,其他地产商也深陷危机。有财经博主报道,德意志银行将对世茂集团提起清算诉讼。知情人士称原因为德意志认为世茂的债务重组条款不可接受。

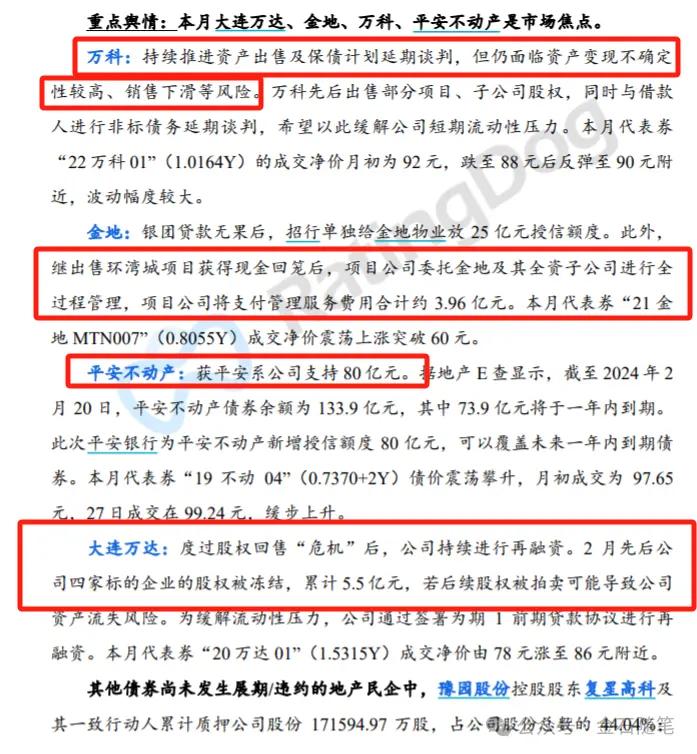

还有不知名的一篇研报报道金地、平安不动产、大连万达等都在积极融资回款。

所以,站到此时此刻,大家是否更加深刻理解长江首席伍戈的观点,那就是需要更强的逆周期调节。国别经验看,果断遏制地产风险向金融等领域扩散,关乎经济运行甚至系统性稳定。