海通新材料产业链精品报告系列(2)|OLED下游需求持续增长,终端材料逐步实现进口替代

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

刘威

海通基础化工首席分析师

S0850515040001

投资要点

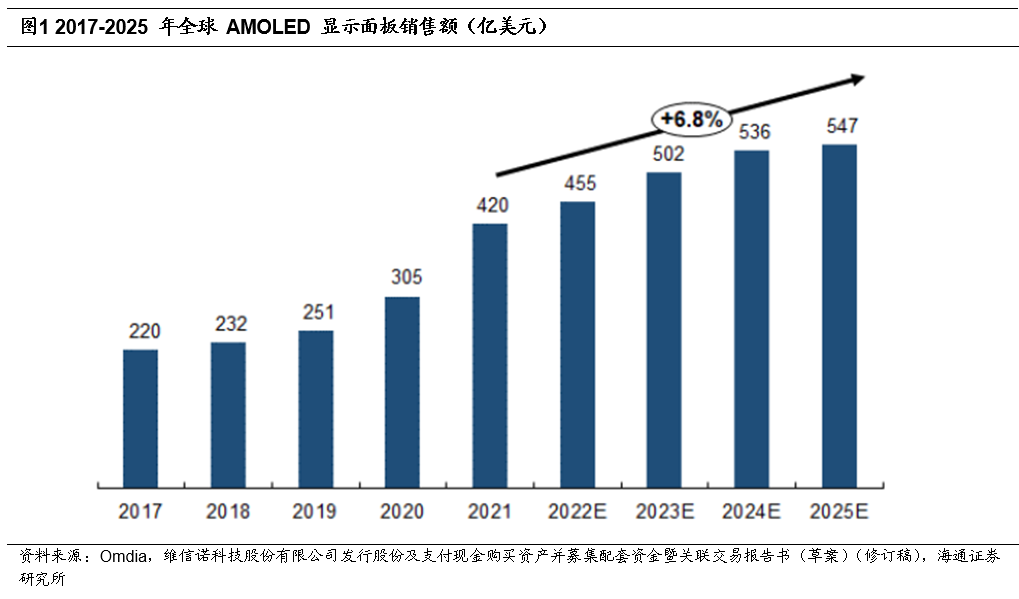

OLED面板应用领域逐步拓展,市场规模持续增长。OLED主要终端应用领域为手机和电视产品,智能可穿戴领域等新兴市场将推动OLED市场规模增长,根据维信诺发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)援引Omdia数据,2021年全球AMOLED显示面板销售额为420亿美元,预计2025年可达到547亿美元,年复合增长率达到6.8%。

国内OLED面板市场占有率逐步提升。全球OLED面板行业中,以三星、LGD为代表的韩国企业凭借其在OLED方面先发优势和部分技术优势,目前仍占据了全球的主导地位。2019年以来,国内企业投建产能逐步释放,OLED产品出货量稳步提升,随着中国大陆企业产能扩建和良率爬升,预计未来国内OLED产品市场占有率将进一步提升。

下游需求带动OLED材料市场持续增长。根据瑞联新材向不特定对象发行可转换公司债券募集说明书(上会稿)援引Omdia数据,2020年全球OLED市场对显示材料的需求量为88.47吨,2021年为117.39吨,同比增长32.68%。随着OLED材料市场应用量的不断增长,其产品价格处于下降趋势。2020年OLED终端材料的市场规模约为12.95亿美元,2022年增至约15.67亿美元,增幅约20.96%。

OLED终端材料技术壁垒高,逐步实现进口替代。国外OLED有机材料的研究和产业化起步早,具有先发优势,但近年来OLED有机材料厂商通过技术研发等途径逐步打破了国外的专利垄断,实现了OLED终端材料专利产品从0到1的突破。凭借优异的产品性能、成本、服务优势,国内OLED终端材料厂商逐步进入国内OLED面板厂商的供应链体系。

风险提示。下游需求景气度低于预期;新建项目进度低于预期的风险;产品价格下跌风险。

正文

1. OLED作为新型显示技术市场规模持续增长

1.1 OLED市场规模持续增长

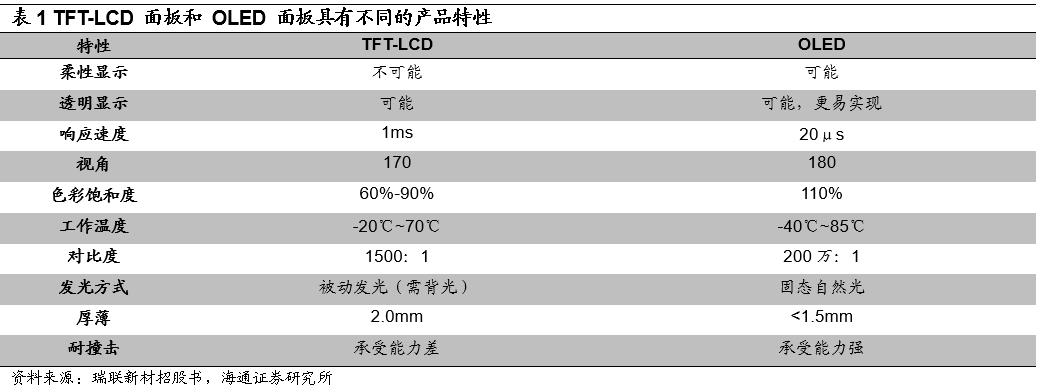

OLED作为新型显示技术市场规模持续增长。由于OLED面板构造相对简单,因此在重量、厚度上相对TFT-LCD面板更轻、更薄,且OLED的材料特性使得其可以实现柔性显示和透明显示。因此,在智能手机市场及一些新兴应用领域如可穿戴电子设备(VR设备,智能手表等)上,OLED面板正逐渐取代TFT-LCD面板成为设备制造商的新选择。根据维信诺发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)援引Omdia数据,2021年全球 AMOLED 显示面板销售额为420亿美元,预计2025年可达到547亿美元,年复合增长率达到6.8%。;

1.2 OLED面板应用领域逐步拓展

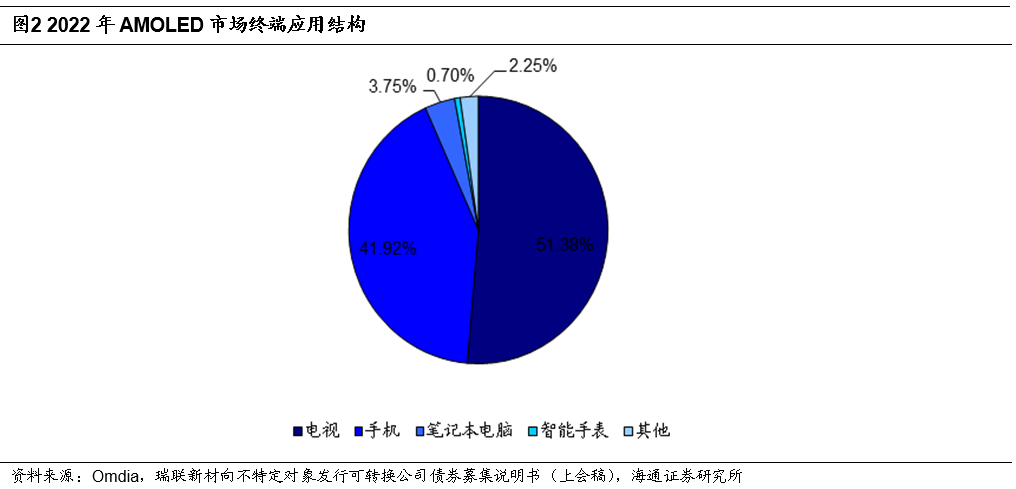

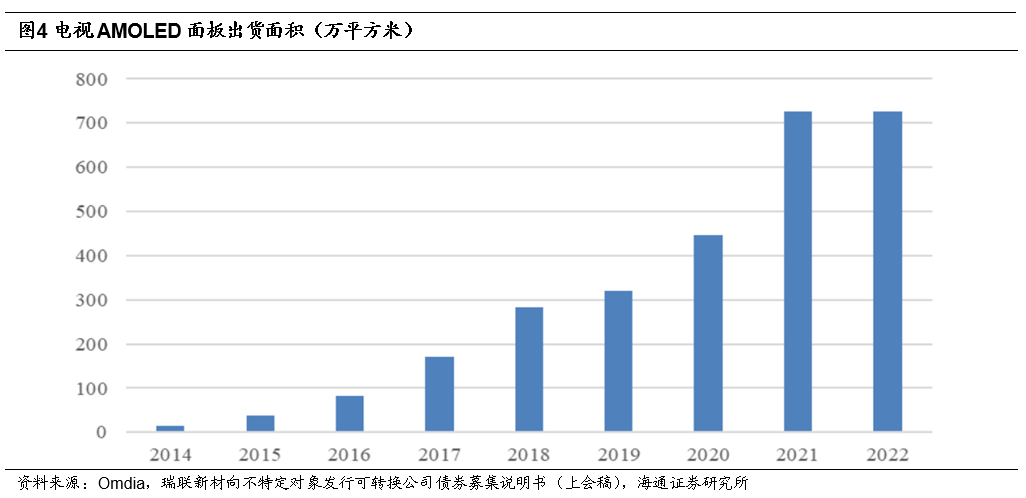

OLED面板应用领域正在逐步拓展。AMOLED显示面板的主要终端应用领域为手机和电视产品,OLED技术凭借其柔性、轻薄、窄边框、高画质等优势,有望在IT领域广泛应用,车载显示领域目前也是面板厂商布局的重点。根据瑞联新材向不特定对象发行可转换公司债券募集说明书(上会稿)援引Omdia,2022年电视和手机OLED面板的出货面积分别为725.24、591.65万平方米。。

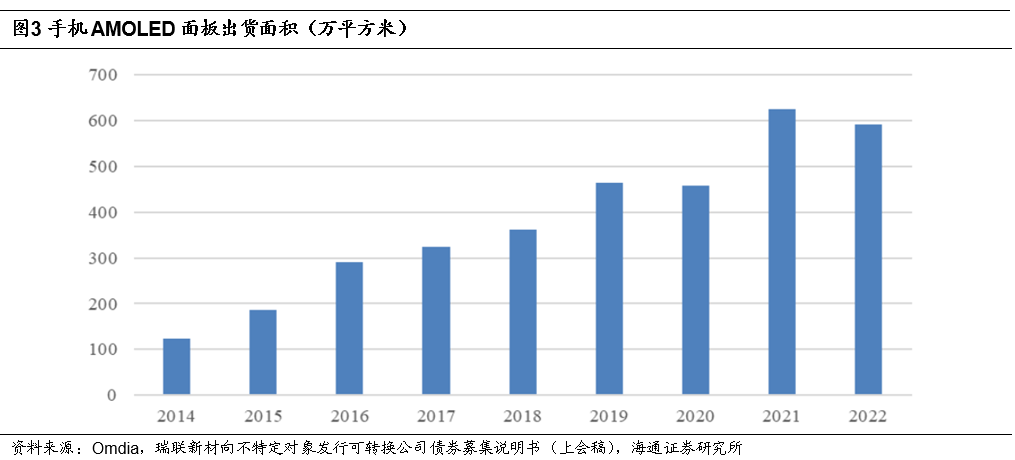

手机方面,OLED面板逐渐从高端机型加速向中低端机型渗透。2010年,三星凭借面板和手机整机一体化的产业链优势,率先在其旗舰产品Galaxy S上使用了AMOLED屏幕。2017年,苹果推出了其首款OLED手机iPhoneX,加速了AMOLED显示在手机终端的应用,华为、OPPO、小米等国产手机品牌纷纷推出各自的OLED机型,AMOLED面板在手机端的出货面积持续增长。根据瑞联新材向不特定对象发行可转换公司债券募集说明书援引Omdia数据,2014年至2022年,全球手机AMOLED面板的出货面积由122.78万平方米增至591.65万平方米,复合增长率为21.72%。随着OLED技术的成熟和成本下降,OLED手机面板逐渐从高端机型加速向中低端机型渗透。

电视是OLED显示的另一主要终端应用市场。受限于良品率爬坡、价格偏高、产能不足等原因,OLED显示技术在电视等大尺寸屏幕产品上短时间内难以实现对TFT-LCD显示技术的取代。但随着三星、LG及国内主要面板厂商的持续投入,高世代产线实现规模化生产、大尺寸OLED面板良品率不断爬升,AMOLED显示面板在电视端的渗透率呈上升趋势,带动了AMOLED显示面板在电视端出货面积的持续增长。根据瑞联新材向不特定对象发行可转换公司债券募集说明书援引Omdia,2014年至2022年,全球电视端AMOLED面板的出货面积由14.4万平方米增至725.24万平方米,复合增长率达到63.22%。

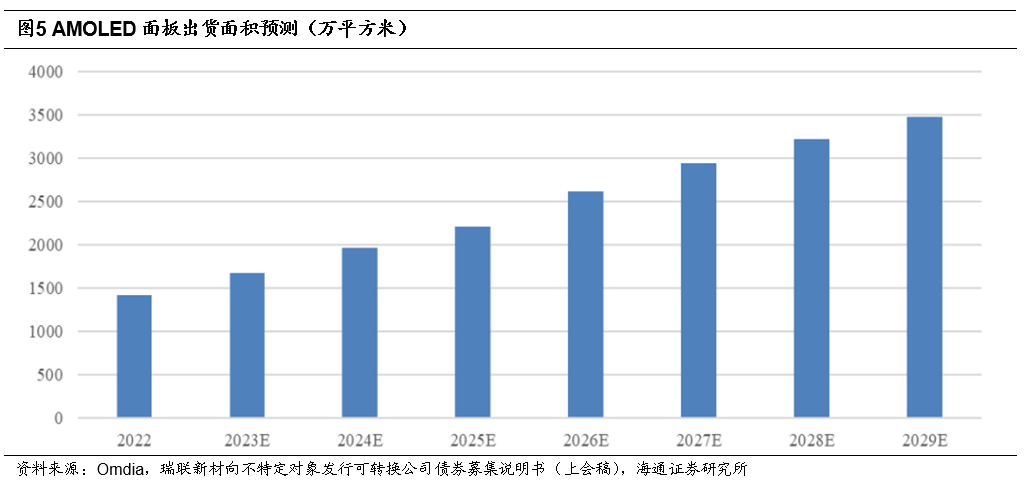

智能手表、VR设备等智能可穿戴领域带动OLED市场规模不断增长。根据瑞联新材向不特定对象发行可转换公司债券募集说明书援引Omdia的预计,2023年AMOLED显示面板在智能手表领域的市场规模将达到约31.29亿美元,新兴市场的需求增长将带动AMOLED显示面板市场规模的不断增长。根据瑞联新材向不特定对象发行可转换公司债券募集说明书援引Omdia,2022年至2029年,AMOLED显示面板的出货面积预计将从1411.54万平方米增至3470.76万平方米,复合增长率达到13.72%。

1.3 国内OLED面板市占率逐步提升

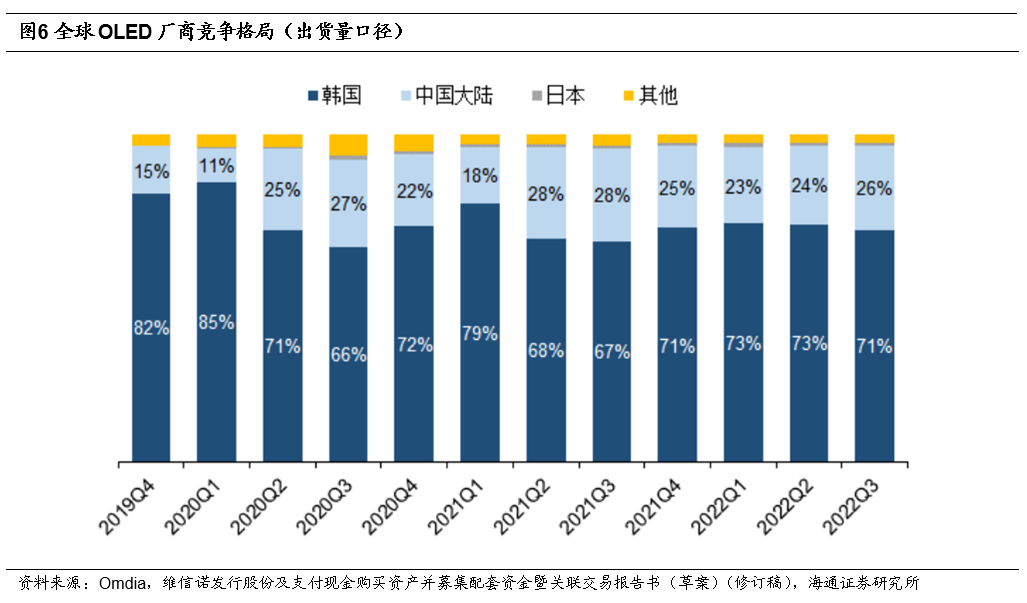

韩国仍占出货主导地位,国内市占率进一步提升。全球OLED面板行业中,以三星、LGD为代表的韩国企业凭借其在OLED方面先发优势和部分技术优势,目前仍占据了全球的主导地位。根据维信诺发行股份及支付现金购买资产并募集配套资金暨关联交易报告书援引Omdia数据,从地区分布来看,2022Q3韩国企业市场份额占比71%,中国大陆占比26%。2019年以来,随着京东方、维信诺为代表的中国大陆企业投建产能的逐步释放,中国大陆企业OLED产品出货量稳步提升。随着国内对于半导体核心环节自主可控的重视程度提升,中国大陆企业产能扩建和良率爬升,预计中国大陆企业OLED产品市场占有率将进一步提升。

2. OLED终端材料技术壁垒高,逐步实现进口替代

2.1 OLED材料产业链

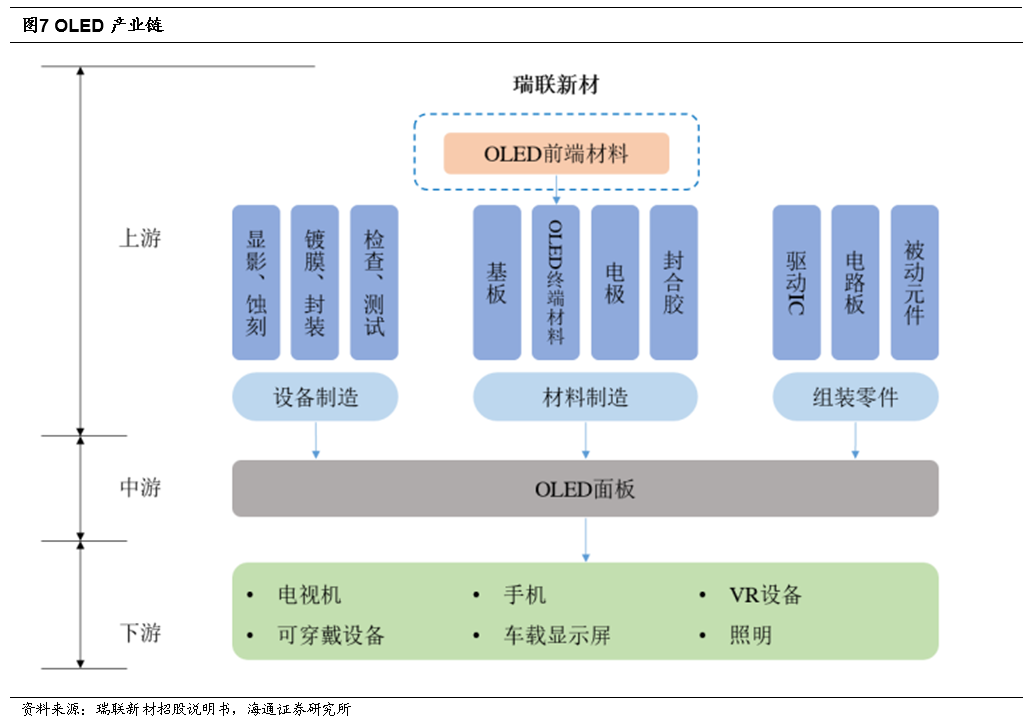

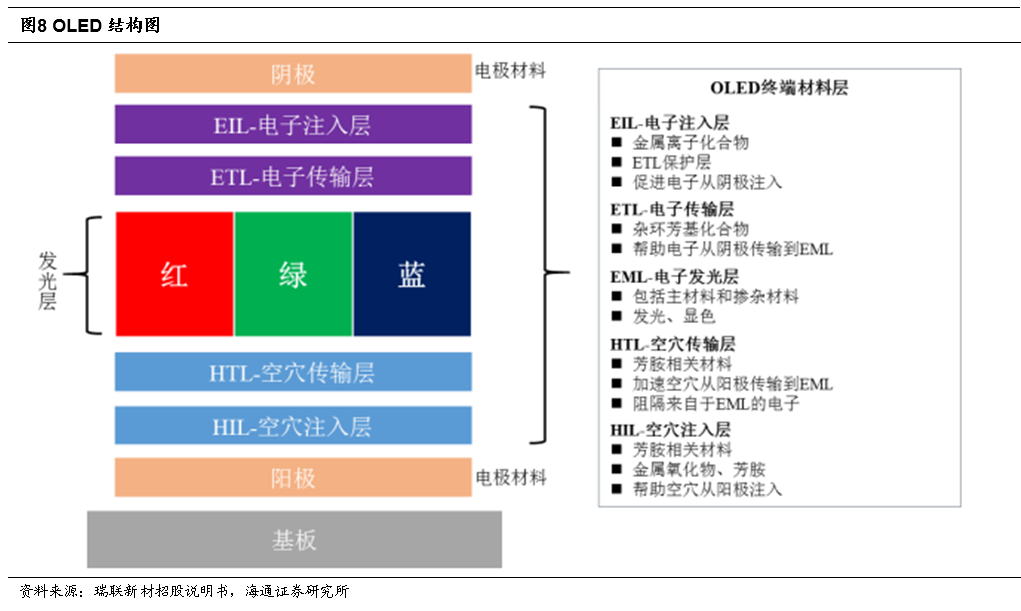

OLED材料产业链介绍。OLED前端材料生产企业首先将基础化工原料合成中间体,再进一步加工合成为升华前材料,将其销售给终端材料生产企业,由终端材料生产企业进行物理升华处理后最终形成OLED终端材料,用于OLED面板的生产。OLED行业上游主要包括:设备制程(显影、蚀刻、镀膜、封装等)、材料制造(OLED终端材料、基板、电极等)和组装零件(驱动IC、电路板和被动元件);中游是OLED面板的组装;下游是OLED的终端应用,包括手机、电视等显示领域,同时也可应用于照明。

OLED发光层材料可分为蓝光、红光和绿光材料。OLED终端材料层主要分为发光层(EML)及通用层,其中通用层又包括电子注入层(EIL)、电子传输层(ETL)、空穴传输层(HTL)、空穴注入层(HIL)等。按照发光颜色的不同,发光层材料分为蓝光、红光和绿光材料,其中蓝光材料由于其衰减速度快的特性成为影响OLED显示效果、使用寿命的关键材料。

2.2 OLED材料市场持续增长

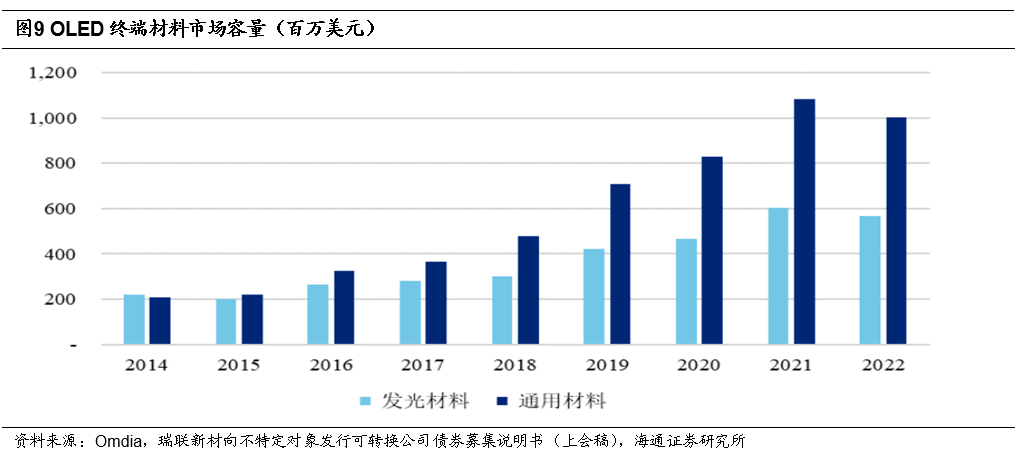

下游需求带动了OLED材料持续增长。根据瑞联新材向不特定对象发行可转换公司债券募集说明书(上会稿)援引Omdia数据,2020年全球OLED市场对显示材料的需求量为88.47吨,2021年为117.39吨,同比增长32.68%。2022年,OLED终端材料市场的需求增至117.54吨,较2021年增长0.13%,其中发光材料和通用材料的需求量占比分别为19.16%和80.84%。同时,OLED终端材料品种也较多,且技术迭代更新速率较快,但随着OLED材料市场应用量的不断增长,其产品价格也一直处于下降趋势。2020年OLED终端材料的市场规模约为12.95亿美元,2022年增至约15.67亿美元,增幅约20.96%。

2.3 OLED终端材料技术壁垒高,逐步实现进口替代

国外OLED终端材料起步早,具有先发优势。国外OLED有机材料的研究和产业化起步早、基础较好,UDC、杜邦公司、德国默克等大型外资企业在技术积累、资金实力和产业规模上具有一定优势;德山集团、LG化学等韩国材料企业受到本土面板厂商三星、LGD的扶植,较早的进入OLED供应链体系,在行业内占有先入优势。相比行业内大型外资企业,我国OLED产业起步较晚,因此在市场占有率、专利数量等方面处于竞争劣势。由于OLED终端材料的专利壁垒较高,核心专利主要掌握在国外厂商手中,导致我国在OLED终端材料的布局上较弱。

国内厂商突破专利壁垒,终端材料逐步实现国产化。近年来OLED有机材料厂商通过技术研发等途径逐步打破了国外的专利垄断,实现了OLED终端材料专利产品从0到1的突破。凭借优异的产品性能、成本、服务优势,国内OLED终端材料厂商逐步进入国内OLED面板厂商的供应链体系。

风险提示

下游需求景气度低于预期;新建项目进度低于预期的风险;产品价格下跌风险。

产业链相关报告

海通新材料产业链精品报告系列(1) | 中国化工新材料现状及趋势

海通新材料产业链精品报告系列(2) | OLED下游需求持续增长,终端材料逐步实现进口替代

海通新材料产业链精品报告系列(3) | 电子新材料研究