分众传媒:“梯茅”的修复仍然扎实

大家好,我是海豚君!

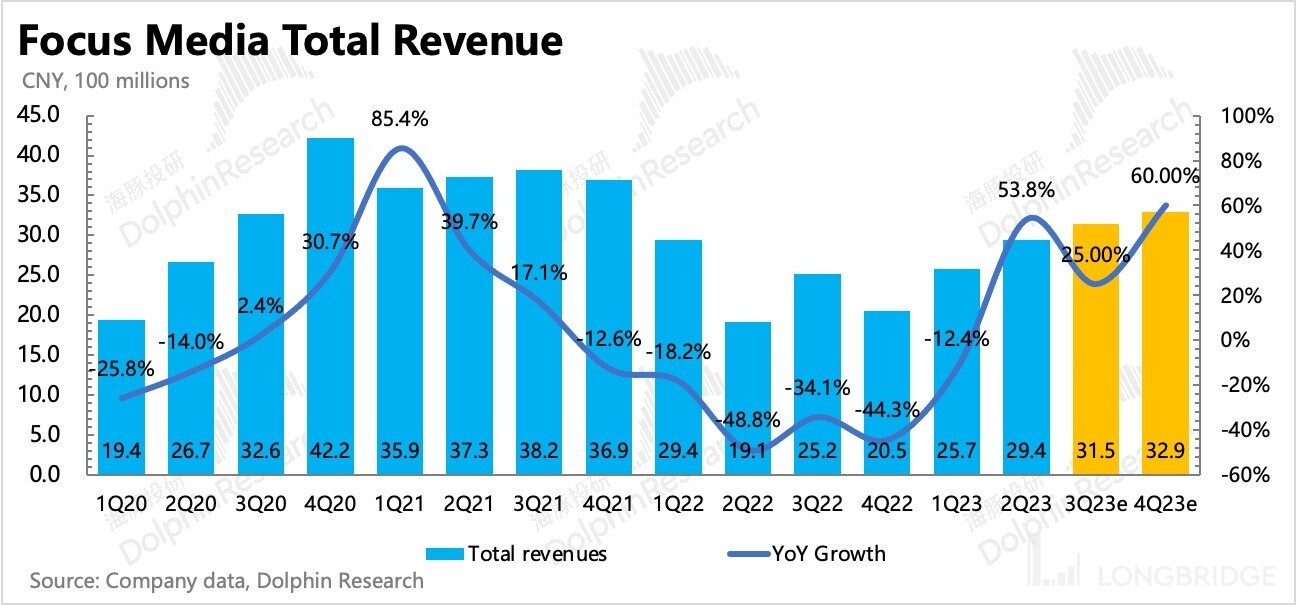

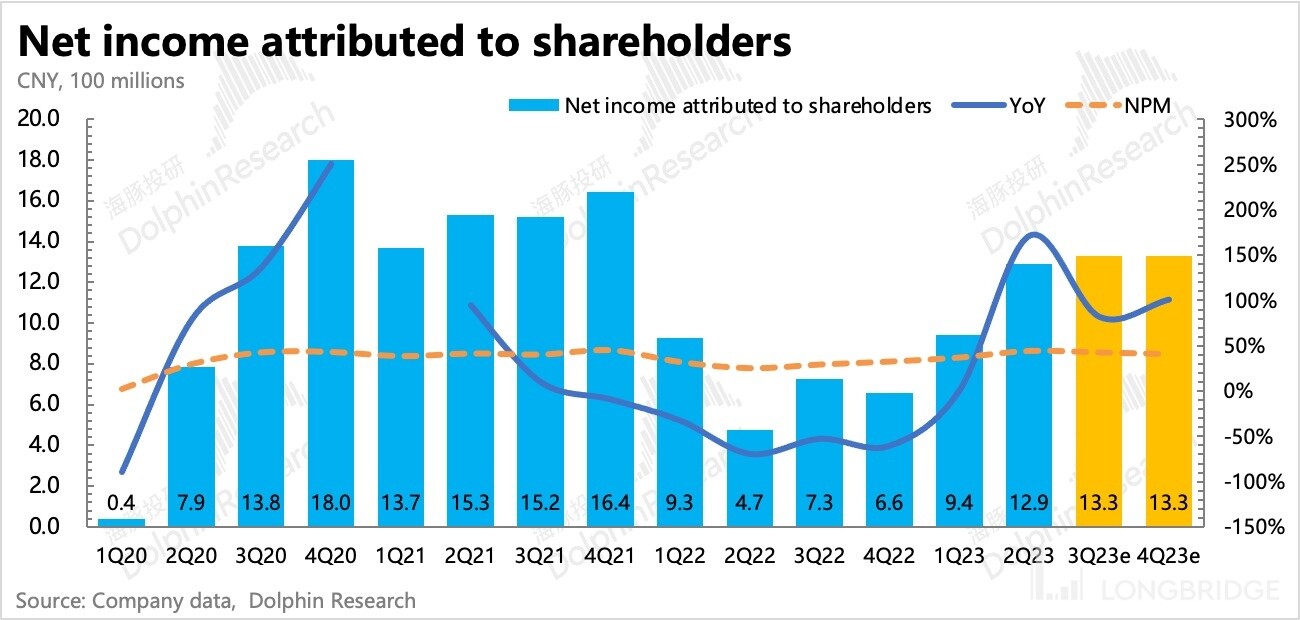

昨晚$ 分众传媒.SZ出了今年三季度的业绩预告:归母净利润预计在 12.8~13.8 亿区间,同比增长 76% 至 90%,超出海豚君的预期(+73%yoy)。

还原到收入端,我们预计三季度同比增长在 25% 左右,这个增速如何,需要辩证得来看:

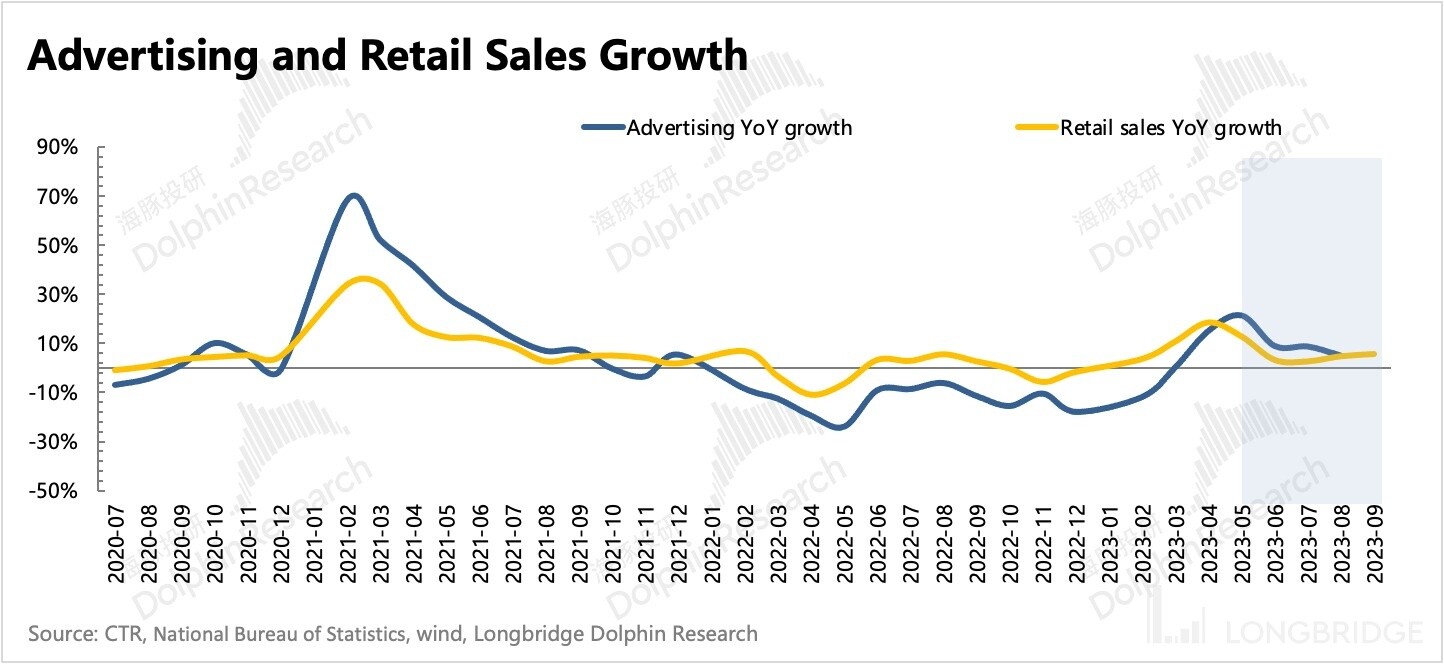

1)去年同期虽然上海解封,但分众当时流量和客户需求恢复较慢,基数还是相对较低的。再加上三季度线下消费场景明显回暖得更多,因此今年的高反弹绝大部分在预期之内。

2)从收入的绝对值来看,三季度环比有改善,但与 2021 年以及疫情之前的正常时期水平,还有差距,整体呈现的是一种 “慢” 复苏。

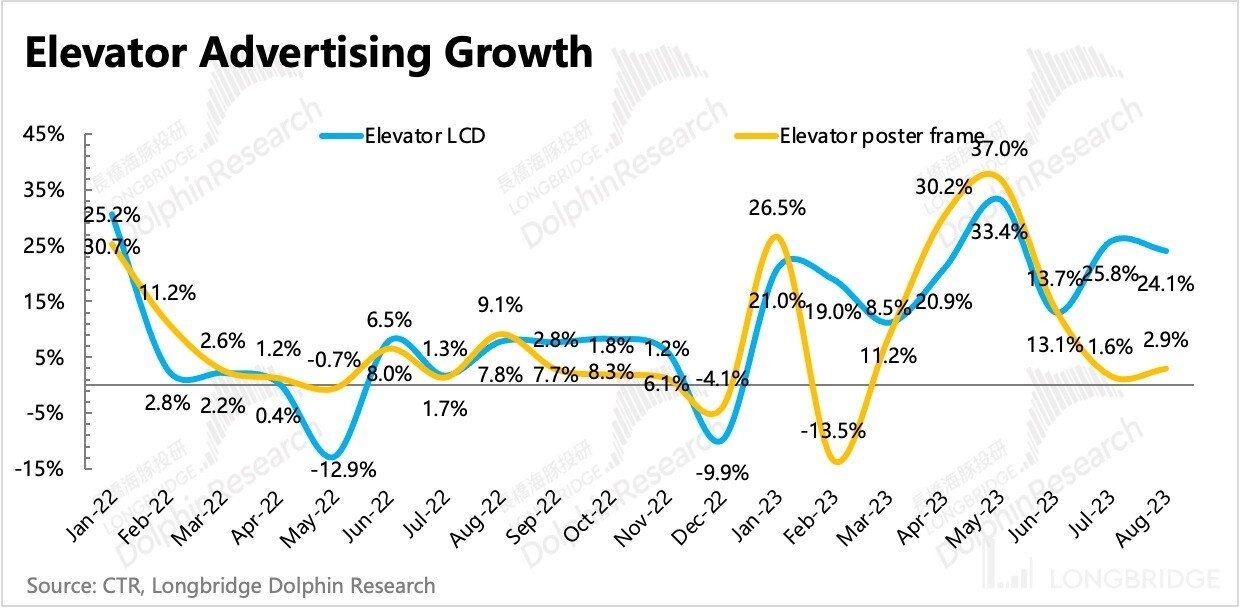

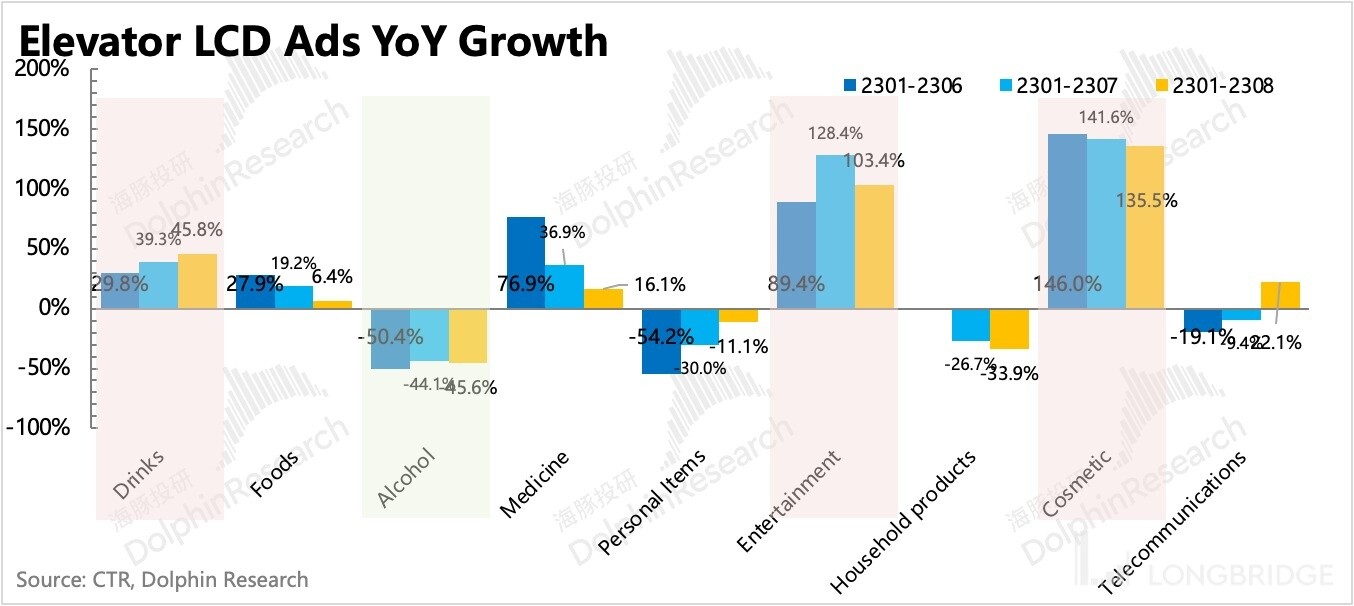

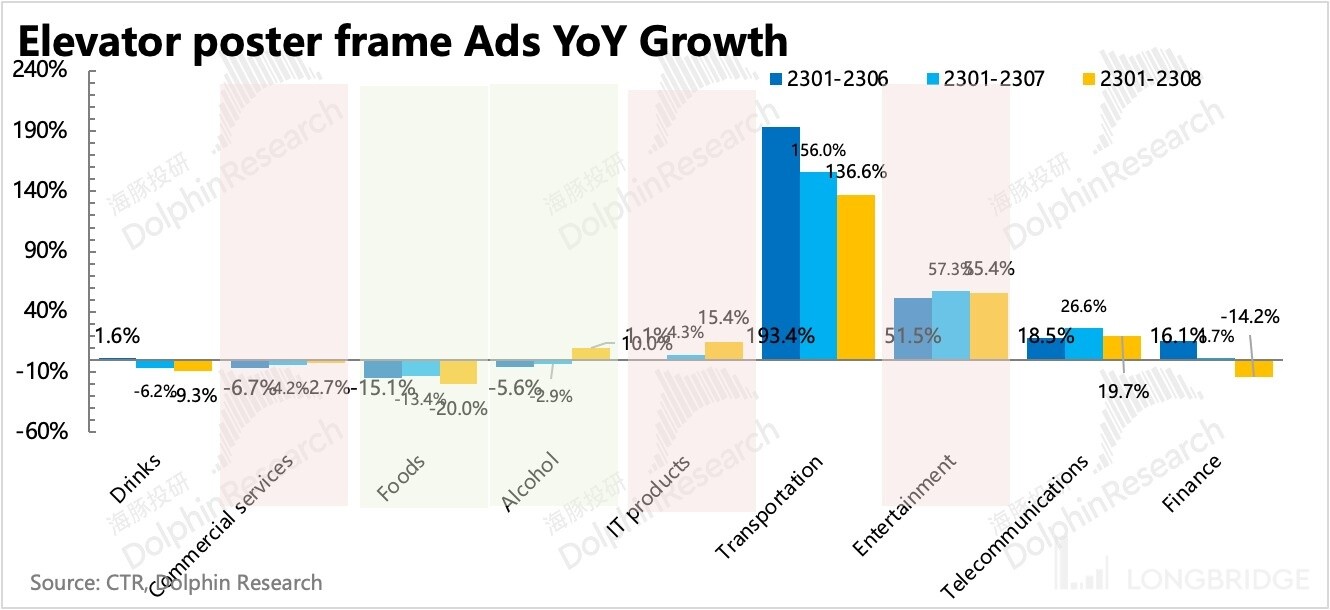

3)但我们也知道,三季度主要是文旅火热,其他领域,比如酒类、食品、服饰等,消费需求比预期要弱得多,而这恰恰也是分众的重点客户领域,因此整体能够拥有 25% 的收入增速(梯媒 LCD 行业增速也有 20%~25%),其实能够看出分众乃至整个梯媒行业,在线下场景中,仍然具备流量稳定的相对优势,因此在行业承压时,与其他线下平台相比,受到的影响会小一些。

总体来说,海豚君认为分众的业绩基本在预期之内,本身并不算差。只是在市场对经济的悲观预期(线上社零环比走弱、茅台交流指引保守等)、美债高息下的流动性担忧等扰动因素影响下,分众的三季报并没有在今天的股价上获得一个正向反馈。

四季度虽然文旅消费的热度会降温,但却是电商消费的旺季。叠加涨价的影响,从近三个月的展望来看,市场对分众的业绩预期是在逐步提高的。出于对消费预期的谨慎,海豚君适度调低四季度的收入增速,但全年归母净利润的预估仍然维持在 48-49 亿区间。目前估值不算高,中性略偏低的位置。

至于实际情况下,商家对双 11 的预期以及筹备进展,以及电商季是否能撬动消费预期的改善,可以关注下公司业绩会的展望。