开源策略:周期股进入全面优势区间 可安心获取盈利收益

基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

部分投资者认为随着社融回落,应该抢跑经济下行,,即使在过去10年以货币信用-基建地产为主导的经济中,这种关系也是在1个季度到1年以上的不稳定存在。在一个经济仍在向上的环境中,抢跑经济下行反而可能会错过收益。对于当下市场担心的上游品种价格上行对于中下游价格挤压导致需求下滑的担忧:我们可以参照2016-2017年,PPI与PPIRM增速差收窄初期对应的是PPI与PPIRM增速上行的初期,此时制造业利润总额仍维持较高的增长,而当PPI与PPIRM增速差回落至-1.66%以下时,制造业利润总额增速才开始回落,且PPI的回落滞后于制造业利润总额增速回落一个月。这背后隐含的是:

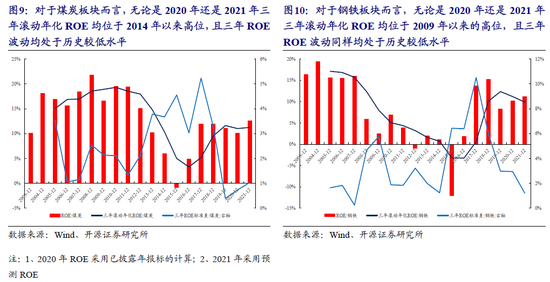

从ROE视角来看,当前煤炭板块和钢铁板块的三年年化ROE分别维持在2014年、2009年以来的高点,且均好于2017年,同时,,这意味着,也构成了周期股产能价值上升的重要来源,。而从PB角度来看,煤炭和钢铁板块的PB仍处于历史较低水平,明显低于2017年。:当前以钢铁和煤炭为代表的周期板块在过去1年从低PE走向更低的PE过程中,机构投资者也未在“相对高PE”时买入。上述因素指示投资者可以放心获取盈利的收益:。

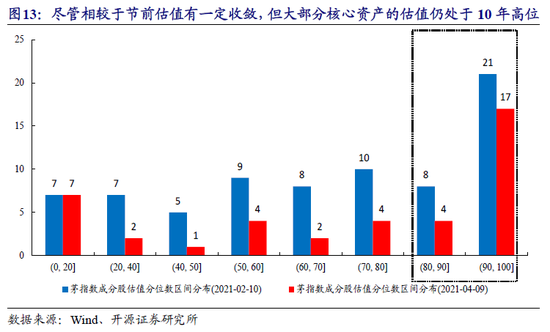

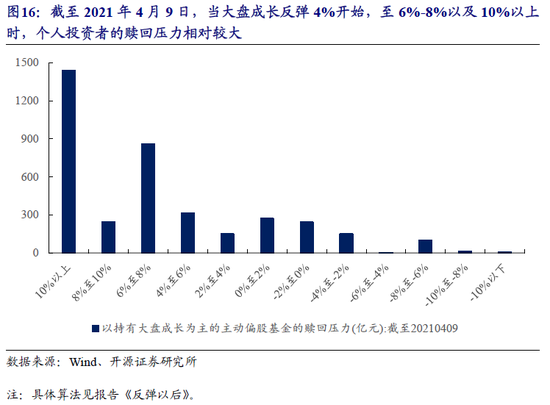

虽然春节以来核心资产经历了一轮较大幅度的调整,但。从交易层面看:当前大盘成长板块整体上并未获得外资的青睐甚至正在被卖出;对于基金负债端来看:近期大盘成长板块有所调整,使得我们测算的个人投资者赎回点压力整体上移,赎回压力有所缓解,但要注意一旦大盘成长反弹4%后仍会出现此前反弹中的赎回现象,其中6%是压力较大的区间。

随着4月将继续迎来2020年年报与2021年一季报的密集披露,我们建议投资者继续关注基本面信号与景气的验证,以更长的历史观去衡量风险与收益在板块中的不均匀分布,以“价值回归”为主线,挖掘市场“新共识”:(1)“碳中和”主线下,传统行业的产能价值将在景气中验证:;(2)2020Q4形成的新共识的验证,;(3)低估值修复:;(4)已经有了挖掘的意义。

:经济复苏不及预期;测算误差

3月央行对额度管控较为严格,特别是对于经营贷款违规流入楼市、股市的部分,以及部分涉房信贷,3月社融增速相较于2月可能出现明显下滑。随着社融公布在即,部分投资者认为随着社融回落,应该抢跑经济下行。但实际上从历史上看,。投资者诚然可以用过去10年货币信用-基建地产的框架理解市场,坚持经济不存在内生性修复动能,但即使这样,我们发现这种关系也会遇到最多1年以上的对于实际经济增长的时滞。

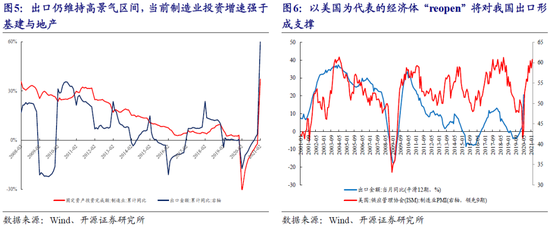

对于当前而言,:当前PMI仍处于荣枯线以上,即便考虑2020年低基数,2020-2021年2月工业增加值复合增速仍高于往年,地产和基建投资仍具有一定韧性,同时,出口仍维持高景气区间,且当前制造业投资增速强于基建与地产。在报告《没有高PE的买,就不要低PE的卖》中我们提到:一方面,市场对基建、地产投资下滑预期充分,但即使在对这两者维持谨慎假设下,以制造业为主导的其他固定资产投资也会拉动对周期行业的需求增速(建安工程+设备购置)达到6%以上,这超过了2017年。另一方面,出口已经从2020年11月份以来成为经济重要的动能,目前这一动能不仅未出现走弱迹象,反而可能有新的支撑,美国经济接下来的“Reopen”过程可能会对我国出口形成拉动。

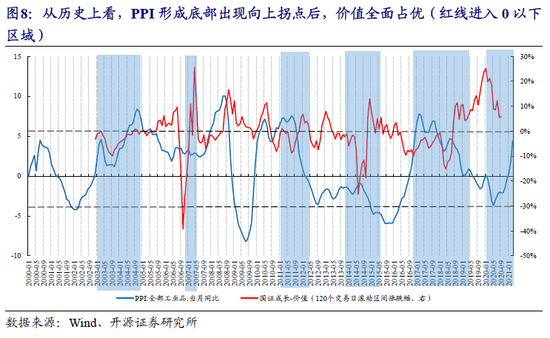

当前PPI逐步上行,与此同时我们看到PPIRM同样有较大幅度上行,且增速快于PPI,部分投资者可能认为这将导致制造业利润受到挤压,甚至可能认为当下PMIRM和PPI之间关系预示着上下游无法承受的裂口。但实际上,参照2016-2017年,,而随着PPI与PPIRM增速差回落至-1.66%以下时(2017年10月),制造业利润总额增速开始大幅回落,而PPI的回落发生在一个月后,即2017年11月。而当前12个月滚动的PPI与PPIRM的增速差虽然已经开始收窄但仍位于正区间,且两者仍处于0轴下方。其实背后的原因显而易见,尽管中下游毛利率整体受到挤压,但是由于订单数量仍在上升,下游企业仍处在盈利区间,只是增量的利润在全产业链中开始重新分配。尽管可能出现了个别成本上升过快的现象,但根据历史经验看,。

这对于资产定价而言:当前市场正在进入PPI上行和周期股(价值)向上区间,这意味着。

近期以钢铁、煤炭为代表的股票板块与其对应的商品价格走势并不相同,甚至出现背离。一定程度上,涨价代表了公司短期盈利的弹性,但是股票背后更多是市场投资者对于公司产能价值的评估。

从ROE视角来看,无论是依据煤炭和钢铁板块中已披露2020年年报的标的还是2021年盈利预测,当前煤炭板块和钢铁板块的三年年化ROE分别维持在2014年、2009年以来的高点,且均好于2017年。三年间ROE的波动明显减少几乎是历史最低水平,:这意味着

从PB角度来看,截至2021年4月9日,煤炭和钢铁板块的PB仍处于历史较低水平,。这意味着。当然,当前的PB估值水平下

从交易结构视角看,历史上,机构对于以煤炭和钢铁为代表的周期板块往往会存在“高PE买入,低PE卖出”的现象。而过去2年以钢铁和煤炭为代表的周期板块已经不再具备从高PE走向低PE的特征,而是从低PE走向更低的PE。即使如此,自2020年以来机构对煤炭和钢铁板块的“相对高PE时买入”并未发生,而这背后反映的是押注经济转型与格局改善的资产成为过去全市场投资者的主流组合,而投资者更倾向于作“经济下行”的判断。

虽然春节以来核心资产经历了一轮较大幅度的调整,但。可以看到的是,北上投资者中,北上交易盘在不断卖出大盘成长板块,而偏长线的北上配置盘对于大盘成长板块整体上看并无明显买卖行为,这意味着。

随着本周(20210406-20210409)大盘成长板块有所调整,:6%-8%(1439.54亿元),10%以上(856.78亿元)。对于个人投资者而言,随着市场逐步调整,个人投资者赎回有所放缓,周五(20210409)有所“抄底”。从买入方向来看,个人投资者主要申购与金融地产以及消费板块相关的基金,这意味着。

在一个景气正在回升的经济场景中,投资组合直接为下一场景(类滞胀)甚至是下下一场景作准备(衰退)是得不偿失的:PPI与PPIRM之差才刚刚收敛,同时PPI与PPIRM仍处于底部,这对应的是2016-2017年制造业盈利的上升期,利润仍在往上游分配,短期价值风格难言逆转。随着4月将继续迎来2020年年报与2021年一季报的密集披露,我们建议投资者继续关注基本面信号与景气的验证,以更长的历史观去衡量风险与收益在板块中的不均匀分布,以“价值回归”为主线,挖掘市场“新共识”:(1)“碳中和”主线下,传统行业的产能价值正在提升,本就没有高PE的买,也不用担心低PE应该卖,可以放心赚业绩的钱:;(2)2020Q4形成的新共识的验证,;(3)低估值修复:;(4)已经有了挖掘的意义。

经济复苏不及预期;测算误差

扫二维码,3分钟极速开户>> 36金融声明:36金融网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

36金融声明:36金融网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表36金融立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

海量资讯、精准解读,尽在36金融财经APP

海量资讯、精准解读,尽在36金融财经APP

张书瑗