我国商品新兴市场渗透率提升空间大———出口出海跟踪(二)【建投策略陈果团队】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

重要提示:通过本订阅号发布的研究观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收、使用或转载本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

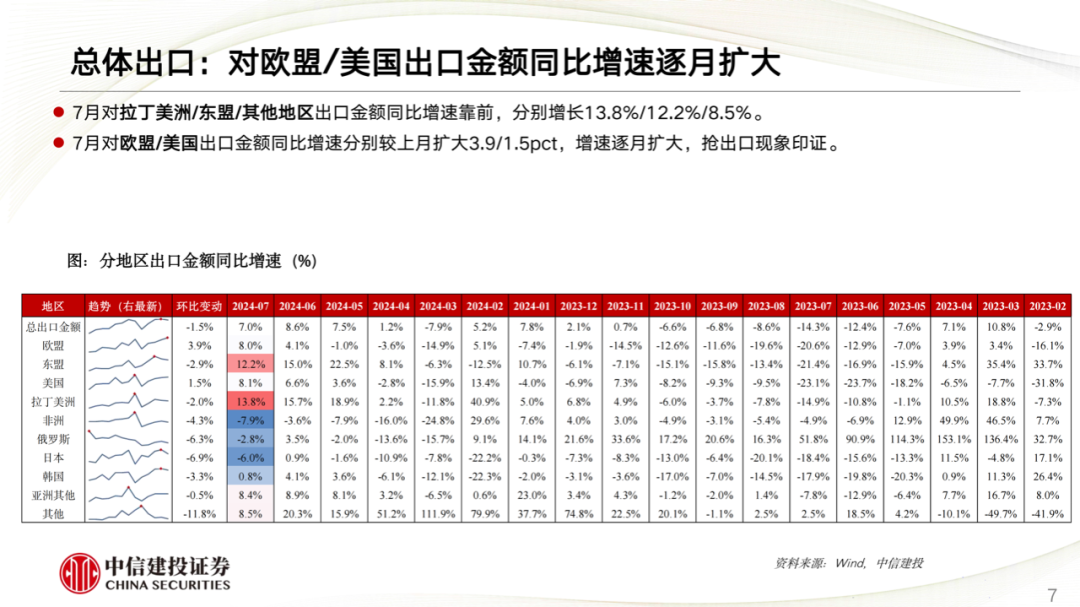

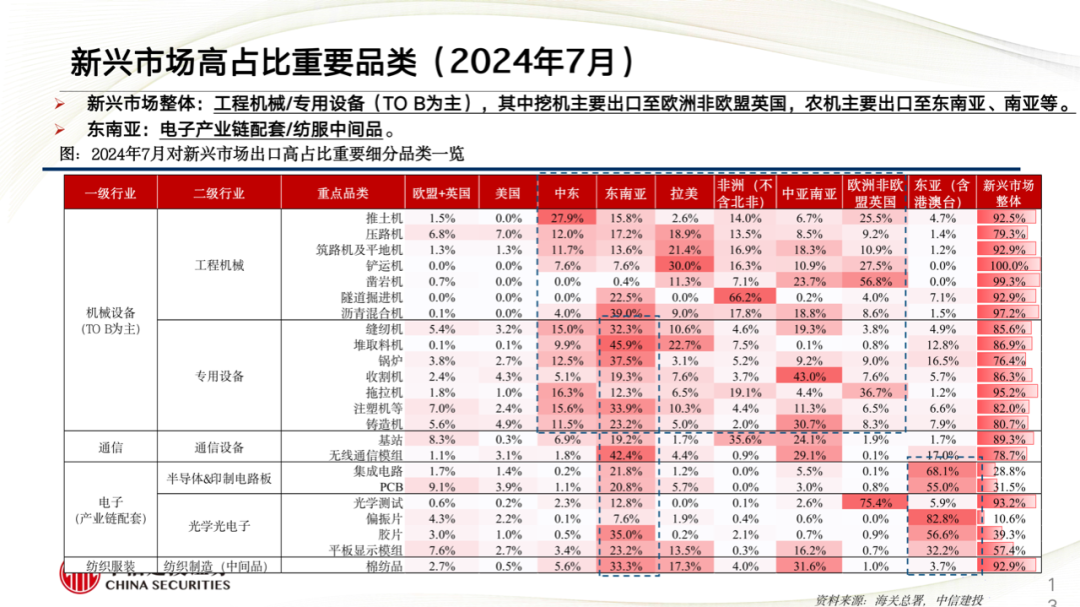

我国出口至新兴市场的商品渗透率较全球范围内渗透率显著较低,提升空间大。7月边际上继续对欧美抢出口,长期来看新兴市场占比趋势上行。环比来看,2024Q2以来对美出口金额占比逐月上升,7月对欧盟出口占比亦大幅上行。重点品类方面,光模块/割草机/跑步机/面板/保温杯/摩托车等保持高增,空调/新能源车/商用船舶/电缆等出口同比增速明显上移;统计地区分布,7月新兴市场占比较高的品类包括工程机械/专用设备(TO B为主)、电子产业链配套/纺服中间品。关注空调/冰箱、电缆、商用船舶、半导体景气线索。

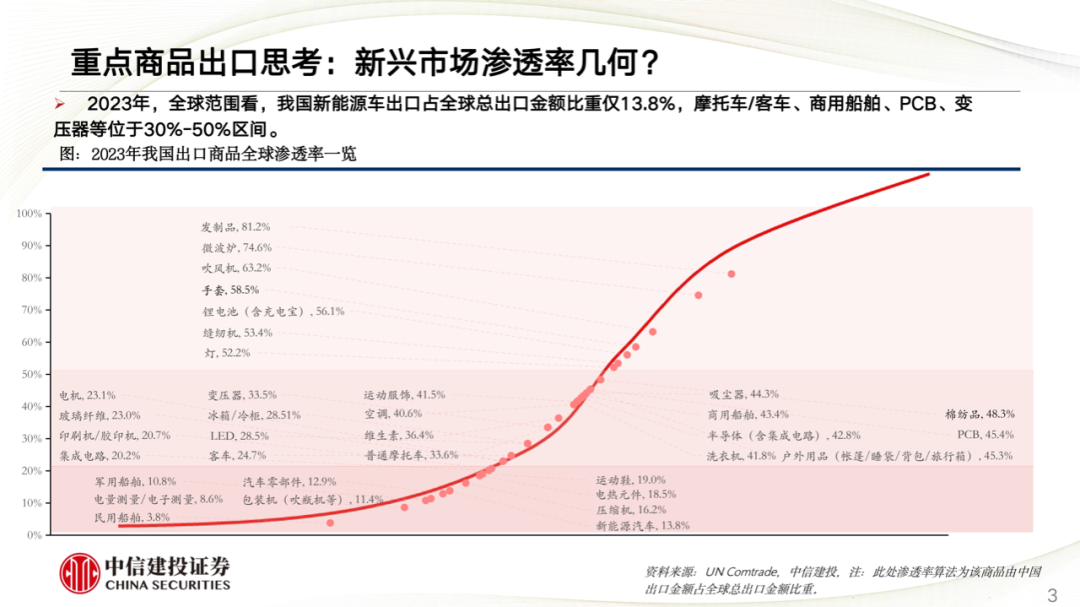

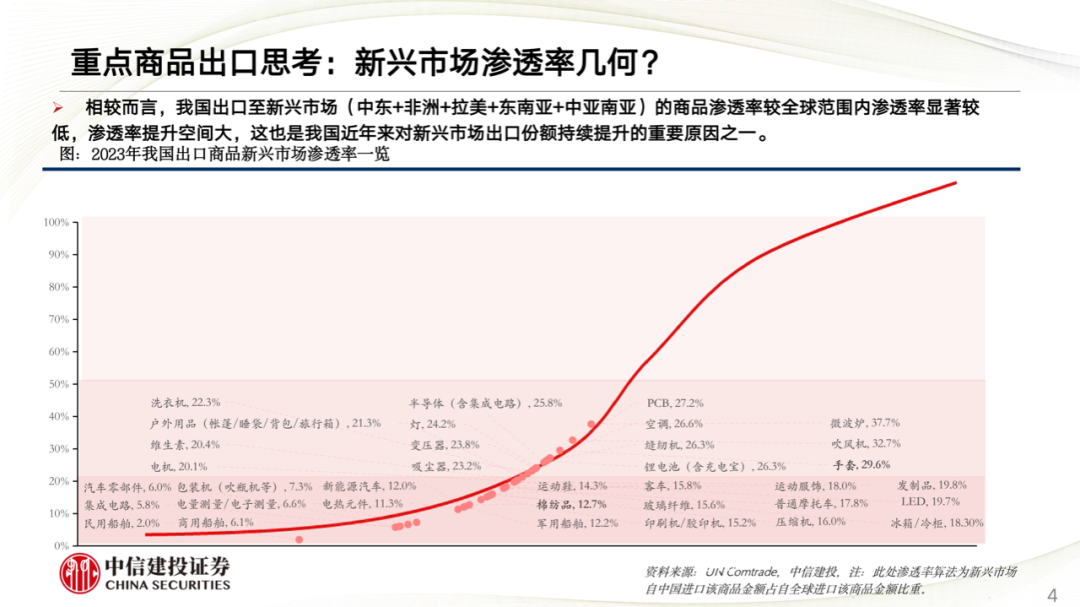

渗透率思考:我国重点商品新兴市场渗透率提升空间明显较大。全球范围看,我国新能源车出口占全球总出口金额比重仅13.8%,摩托车/客车、商用船舶、PCB、变压器等位于30%-50%区间。相较而言,我国出口至新兴市场(中东+非洲+拉美+东南亚+中亚南亚)的商品渗透率较全球范围内渗透率显著较低,渗透率提升空间大,这也是我国近年来对新兴市场出口份额持续提升的重要原因之一。

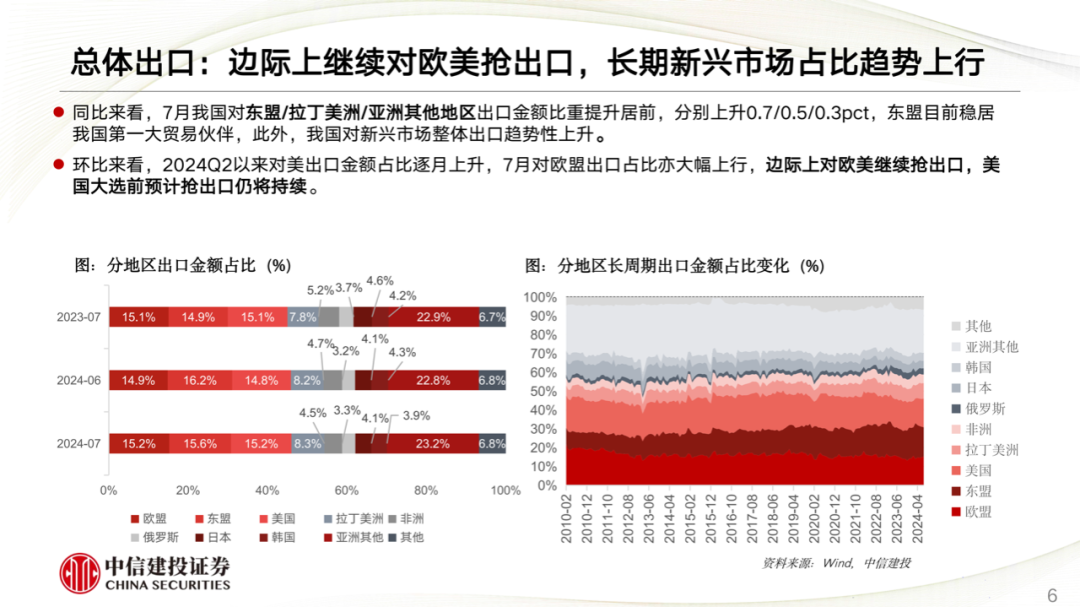

总体出口:边际上继续对欧美抢出口,长期来看新兴市场占比趋势上行。7月我国对东盟/拉丁美洲/亚洲其他地区出口金额比重提升居前,分别上升0.7/0.5/0.3pct,东盟目前稳居我国第一大贸易伙伴,此外,我国对新兴市场整体出口趋势性上升;环比来看,2024Q2以来对美出口金额占比逐月上升,7月对欧盟出口占比亦大幅上行,边际上对欧美继续抢出口,美国大选前预计抢出口仍将持续。

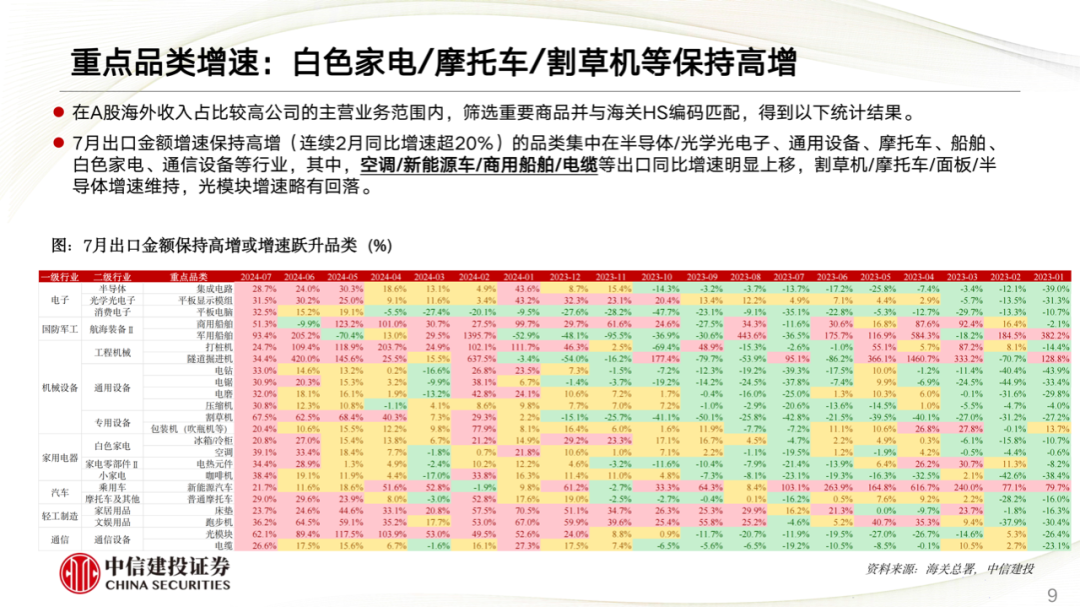

重点品类增速:

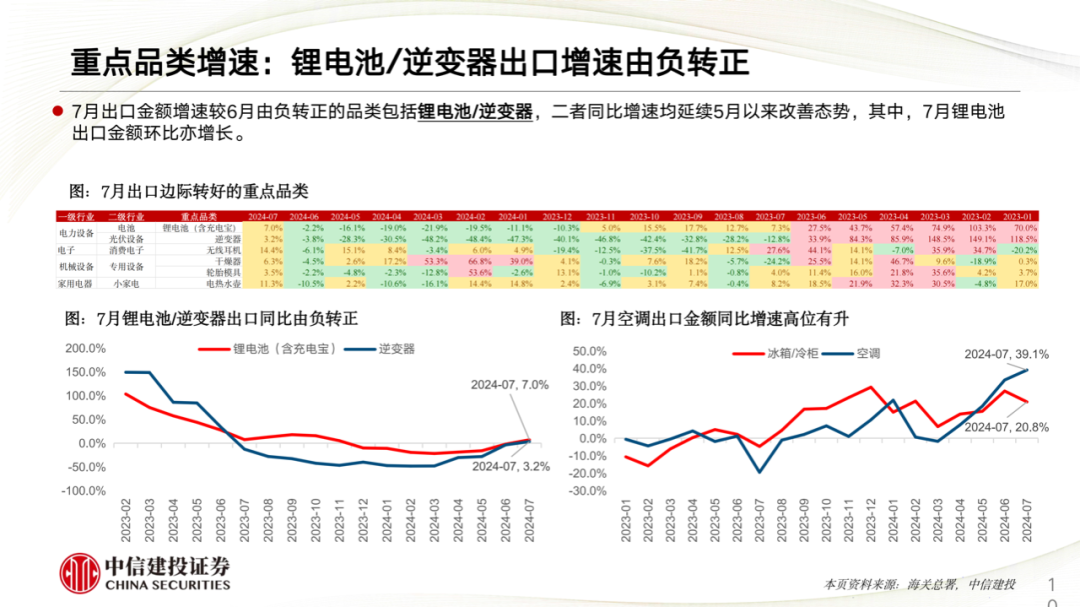

1)保持高增:割草机/摩托车/面板/半导体等出口同比增速保持高增。

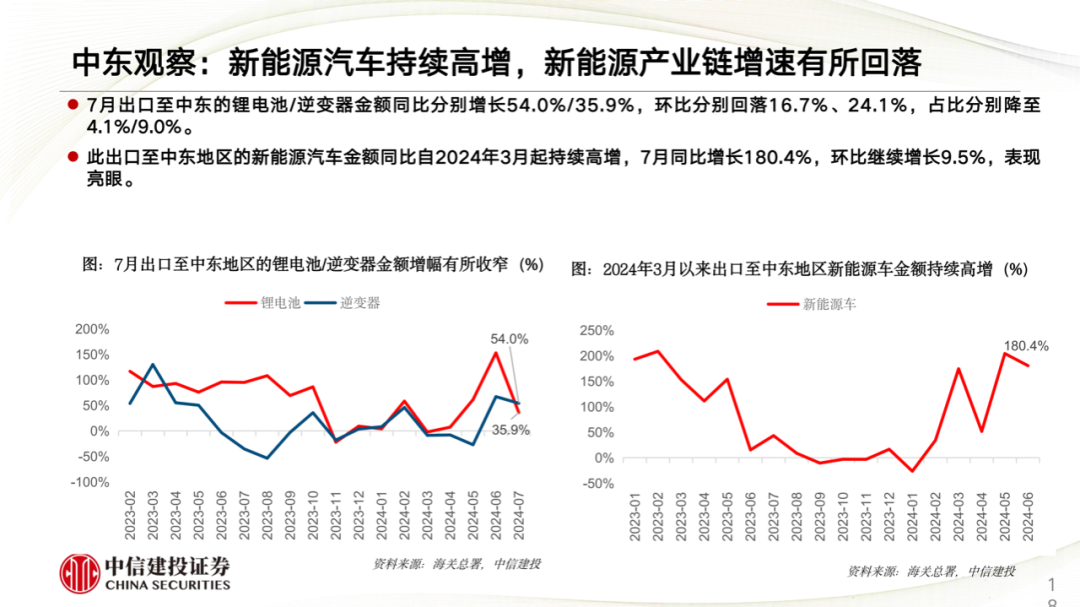

2)增速跃升:空调/新能源车/商用船舶/电缆等出口同比增速明显上移。锂电池/逆变器7月出口金额增速较6月由负转正,二者同比增速均延续5月以来改善态势。

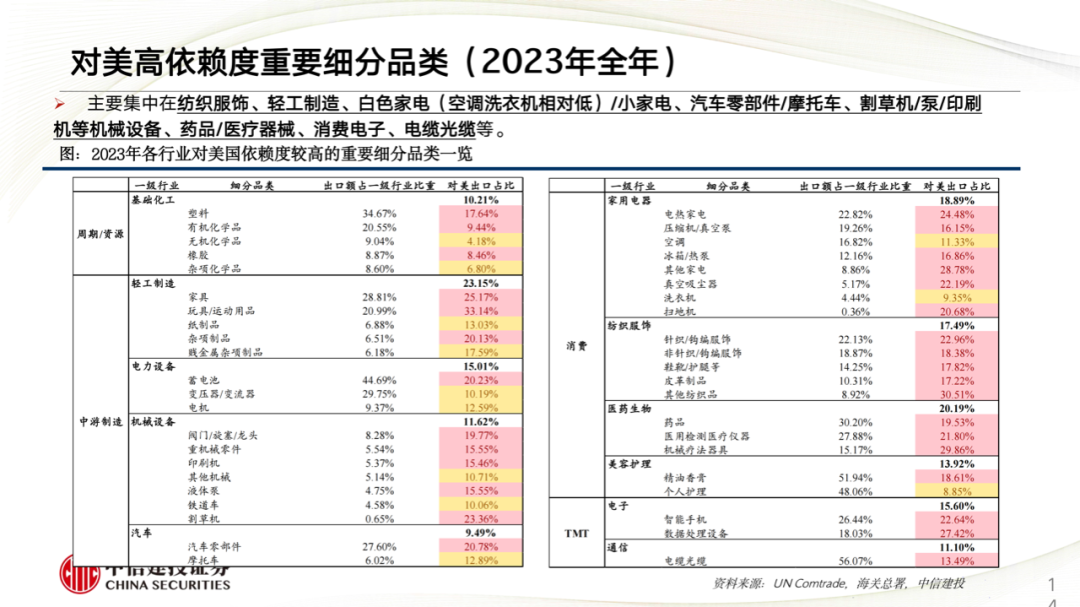

重点品类地区分布:2024年7月,对美高依赖度重要细分品类主要集中在光模块/家电(非白电)/轻工/纺服;对欧盟和英国高依赖度重要细分品类主要集中在新能源产业链/TO C 专用设备/船舶/小家电/新能源汽车等;新兴市场占比较高的品类包括工程机械/专用设备(TO B为主)、电子产业链配套/纺服中间品。

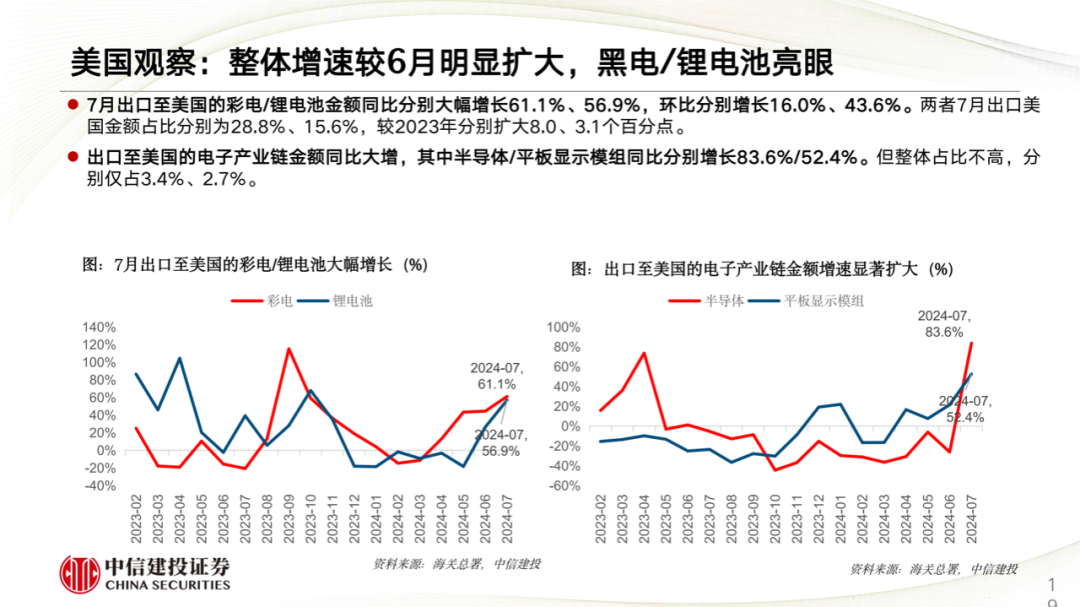

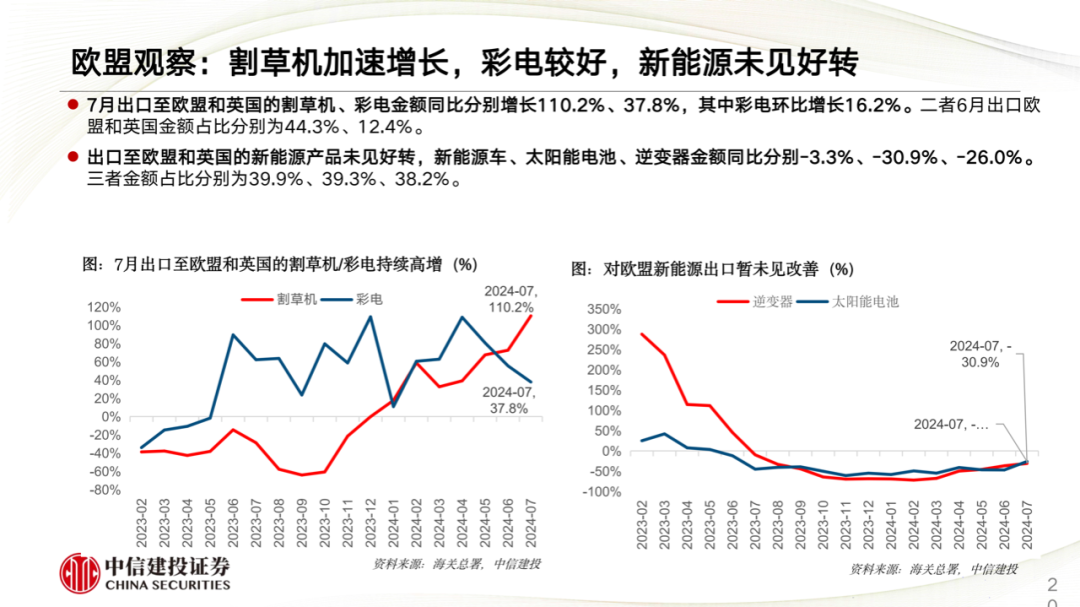

重点地区观察:1)东南亚:消费电子/通信设备同比继续高增,且东南亚出口金额比重较高;2)中东:新能源汽车持续高增,新能源产业链增速有所回落;3)美国:整体增速较6月明显扩大,黑电/锂电池亮眼;4)欧盟和英国:割草机加速增长,彩电较好,新能源未见好转。

结论:7月出口景气线索——空调/冰箱、电缆、商用船舶、半导体产业链。

风险提示:数据统计存在误差、海内外经济衰退、上市公司经营品类与重点商品并不简单对应风险。

限于数据可得性存在统计不够完备的风险,部分未披露数据为依据历史数据估算所得,存在模型失效导致的测算误差风险及数据统计误差风险。海外货币政策收紧下,美联储激进加息风险导致外部流动性冲击超预期。国内货币政策宽松不及预期,资金价格上行风险。国内稳增长政策落地不及预期,融资需求下行风险。当前全球宏观环境存在较多不确定性,全球经济衰退概率上升风险。海外地缘政治冲突加剧风险,全球政治局势复杂严峻化、地缘政治持续恶化和扩大化。

说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告

证券研究报告名称:《我国商品新兴市场渗透率提升空间大———出口出海跟踪(二)》

对外发布时间:2024年8月22日

报告发布机构:中信建投证券股份有限公司

本报告分析师: