中信银行:大额罚单不断,盈利能力大幅下滑

员工涉嫌骗贷数百万,在严重损害中信银行声誉的同时,也使该行陷入了一场信任危机,与此同时,中信消费金融(中信消金)也因授信体系存在漏洞等问题,遭到了监管部门的严厉处罚。这一系列事件不仅让中信银行的形象受损,也对其经营业绩造成了严重冲击。

员工骗贷数百万,被终身禁业并判刑四年

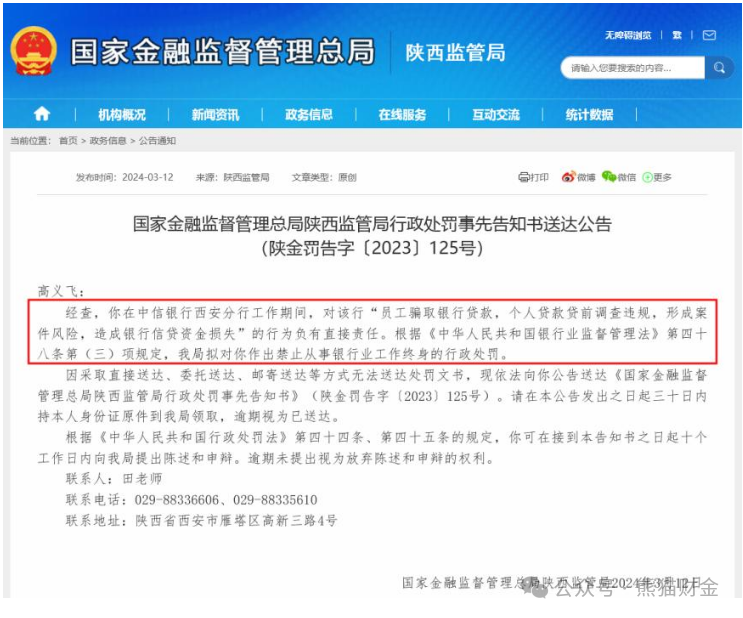

2024年5月13,国家金融监督管理总局陕西监管局发布公告,对中信银行西安分行一名员工高义飞实施了终身禁止从事银行业工作的行政处罚。同时,该员工因涉及骗贷行为,已被法院判处有期徒刑四年。

高义飞,男,1981年出生于山东省,大学文化,住西安市西咸新区。作为中信银行西安分行电子城支行的客户经理,他利用职务之便,伙同外部人员实施骗贷行为。

据了解,高义飞与外部人员秦波、张金伟、皇兴锋等人合作,使用伪造的贷款人公积金缴存记录等虚假资料,共组织27人(次)从中信银行西安分行骗取贷款。贷款发放后,他们共计收取贷款人贷款金额的25%作为好处费,并额外收取半年贷款利息作为风险控制。

此次骗贷事件涉及的金额高达5236300元人民币,这一行为严重违反了国家法律法规,也严重损害了银行的利益。同时,也对中信银行的声誉造成了一定损害,公众对银行的信任度可能受到影响。此外,这件事情也暴露了中信银行在员工管理、内部控制以及贷款审核流程等方面的不足,银行需要进一步加强管理和风险防控。

根据监管部门的调查,高义飞在明知贷款人公积金缴存记录等贷款资料系伪造的情况下,仍为贷款人办理贷款手续,成功骗取银行贷款。其涉案金额巨大,对银行的信贷资金造成了重大损失。

对此,监管部门依据《中华人民共和国银行业监督管理法》的相关规定,对高义飞作出了禁止从事银行业工作终身的行政处罚。同时,法院也依法对高义飞进行了审判,判处其有期徒刑四年,并处罚金人民币十万元。

这一事件引起了社会各界的广泛关注。银行业作为金融体系的重要组成部分,其稳健运营对于维护金融市场的稳定至关重要。而银行员工的诚信和职业操守更是银行稳健运营的重要保障。

中信银行对此事件表示高度重视,并已经采取了相应的措施。银行方面表示,将进一步加强员工管理,提高员工的风险意识和合规意识,确保银行业务的合规性和稳健性。同时,银行也将积极配合监管部门的调查,共同维护金融市场的稳定。

对于高义飞的行为,社会各界纷纷表示谴责。大家认为,银行员工应该严格遵守法律法规和职业道德,为银行和客户创造更大的价值。而任何违法违规行为都将受到法律的严惩和社会的谴责。

此次事件再次提醒我们,诚信和职业操守是金融行业从业者不可或缺的品质。我们应该始终坚守道德底线,遵守法律法规,共同维护金融市场的稳定和健康发展。

中信消金因授信体系等问题被罚

2024年4月25日,中信消费金融有限公司(简称“中信消金”)因在合作机制与合作模式、产品信息披露、授信审批、贷后管理等方面存在问题,被监管罚款120万元。

这是中信消金成立以来的首张罚单,可能对中信消金及中信银行的品牌形象和业务发展产生一定负面影响。

中信消金因存在以下违法违规行为被处罚:

1.合作机制与合作模式存在不足,合作业务管控不到位。

2.综合利率等产品信息披露不规范。

3.授信体系存在缺陷,授信审批环节不够独立。

4.贷后管理不到位,个人消费贷款被挪用于限制性领域。

中信消金是中国银保监会批准成立的全国第24家持牌消费金融机构,公司于2019年6月正式获批开业。这是中信消金成立以来的首张罚单,也是今年第二家被罚的消金公司。

中信消金方面表示,公司高度重视监管意见,积极推进整改落实,当前已完成整改工作。

此次事件对中信消金的声誉造成了一定影响,也提醒了其他消费金融公司需要强化自主获客、自主风控能力,着力提升自营竞争力。同时,消费金融公司应当在与合作机构签订的合作协议中明确约定合作范围、双方权责、收益分配、风险分担等环节,持续对合作机构进行管理,及时识别、评估因合作机构违法违规导致的风险。

营业收入下降、利息净收入下降、净息差收窄

在营业收入方面,2023年中信银行实现营业收入2058.96亿元,同比下降2.60%。这也是自2009年后十四年以来,中信银行首次出现年营收下滑,显示了其在市场竞争中面临的压力。同时,与其他大型商业银行相比,中信银行在2023年的业绩表现相对较弱。中信银行明显低于同行业平均水平。

值得注意的是,在过去几年中,中信银行的营业收入和净利润一直保持稳定增长。然而,在2023年,受市场环境变化、竞争加剧等多重因素影响,中信银行出现了营收下滑的情况。

从利息净收入上看,中信银行2023年实现利息净收入1435.39亿元,比上年减少了71.08亿元,同比下降4.72%。这一降幅大于营业收入的降幅,是营收下滑的主要原因。利息净收入占营收的69.7%,是其主要的收入来源,但其下降幅度明显。

在净息差方面, 2023年中信银行净息差为1.78%,比上年下降0.19个百分点。净息差的收窄进一步影响了其盈利能力。

与历史数据相比,中信银行在2023年的净息差也有所收窄,从2022年的1.97%降至2023年的1.78%,这进一步反映了中信银行在资产负债管理上面临的压力。

对于金融机构而言,净息差收窄主要是由于生息资产收益率下降和付息负债成本率上升共同作用的结果。这反映了中信银行在资产负债管理上面临的挑战。

对此,中信银行在财报中强调,正在积极寻求应对策略,包括优化资产负债结构、加强风险管理、提升服务质量等。此外,还积极寻求多元化的收入来源,以减轻对利息收入的依赖。

在不良贷款余额方面,中信银行在2023年末的不良贷款余额为648.00亿元,虽然较上年末减少了4.13亿元,但这一余额本身仍然是一个相对较大的数字,表明银行在贷款质量上存在一定的风险。

从不良贷款率上看,中信银行2023年的不良贷款率为1.18%,虽然较上年末下降了0.09个百分点,但这一比率仍然高于一些国际先进银行的水平,显示出中信银行在贷款管理方面仍有改进的空间。

关于贷款迁徙方面,中信银行的次级类迁徙率为83.18%,可疑类迁徙率为88.83%,反映了贷款迁徙率过高,意味着未来未知风险很大。

在零售银行业务方面,从营收规模上看,2023年中信银行零售业务营收较2022年增长了17.54亿元,同比增长率为2.1%。这表明中信银行在零售业务方面保持了一定的增长势头。

然而,2023年零售业务税前利润是159.35亿元,2022年零售业务税前利润为173.80亿元,与营收增长形成对比的是,2023年中信银行零售业务的税前利润较2022年下降了14.45亿元,降幅为8%。这表明虽然零售业务营收有所增长,但盈利能力却出现了下滑。

从利润占比上看,2023年零售业务利润占比为21.3%,2022年零售业务利润占比是23.7%。2023年中信银行零售业务利润占比较2022年下降了2.4个百分点。这进一步印证了零售业务盈利能力下滑的趋势。

中信银行在2023年实现了资产规模的增长,资产总额达到90524.84亿元,比上年末增长5.91%。然而,在资产规模增长的同时,银行也面临着更大的风险敞口,这对银行的资产质量提出了更高的要求。

在拨备覆盖率方面,中信银行2023年的拨备覆盖率为207.59%,较上年末上升了6.40个百分点。虽然这一指标的提升表明银行在风险抵御能力上有所增强,但过高的拨备覆盖率也可能影响银行的盈利能力。

据报告期末数据显示的平均总资产回报率(ROAA),中信银行2023年的ROAA为0.77%,比上年上升了0.01个百分点。这一指标的提升虽然显示了银行资产利用效率的提高,但在整个行业中仍处于相对较低的水平,显示出中信银行在资产管理方面还有一定的提升空间。

综上所述,虽然中信银行在2023年的资产质量方面虽然取得了一定的进步,但仍存在一些需要改进的地方。特别是在不良贷款管理和风险控制方面,中信银行需要进一步加强贷款审批和风险管理,以提高贷款质量并降低不良贷款率。同时,在资产管理和盈利能力提升方面,中信银行也需要进一步探索和优化其经营策略和业务模式。