中酒协预测的8000亿白酒,10%增幅还得看头部

文|知酒团队

今年白酒还能保持高增长吗?

《2024中国白酒市场中期研究报告》给出了答案,对于2024年的整体市场,中国酒业协会持乐观态度,预计2024年白酒总销售额将达到8000亿,同比增长10%左右,2023年该项增速为9.7%。

但问题是,市场并未给出增长的信号。

同样是这份《报告》,指出今年上半年与去年同期相比,超过60%酒商表示库存增加,超过30%表示面临现金流压力;超过40%表示价格倒挂程度增加,超过50%表示利润减少。数据还显示,有超过三成以上的流通企业销售量、销售额、客单价同比下降。

那么,中酒协预测的8000亿白酒和10%增幅,从何而来?

答案只有一个:从下半年而来;确定性的答案还有另一个:从头部而来。

近段时间,茅台、五粮液、汾酒、习酒纷纷表示完成上半年既定任务,这是一个好消息,头部稳行业自然就有希望。与此同时,华润酒业也召开渠道大会,郎酒启动样板市场建设,谋求健康稳定的发展。

头部稳,白酒稳;头部强,白酒强

白酒何时出现真正的头部企业?用相对模糊的标准看,酒业黄金十年尾段,茅台、五粮液、泸州老窖等企业增速明显高于地方酒企,鲁酒、豫酒等产区出现下滑,白酒头部企业也就出现了。

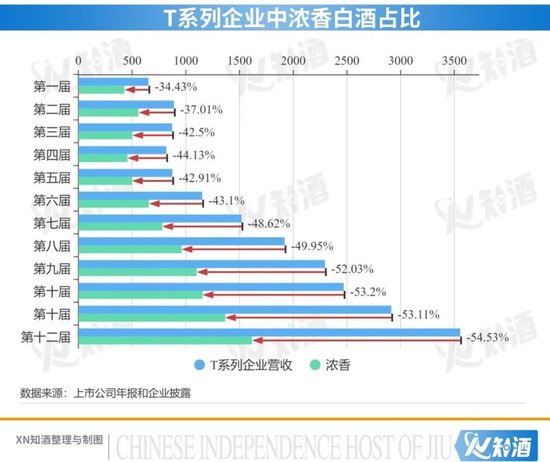

中国酒业协会的“T”系列会议是很好的分割线和见证者。

2011年,首届中国白酒T系列会议举行,当时参会的企业有茅台、五粮液、泸州老窖、洋河、汾酒和舍得,这6家企业总营收约为652.39亿元,当年白酒的总营收约为3747亿元,占比约为17.41%。

T系列是一个有明确准入门槛的会议,很长一段时间,百亿是标准,到今年,两百亿级的企业才有资格被邀请。参会企业数量从最初的6家扩容到今年的9家。

上图说明了这个趋势,头部企业越来越多,且规模越来越大(蓝色代表T企业),头部呈现强势发展态势。

行业普遍认为2023年又进入了新一轮的调整,我们着重看下近两年T系列企业在调整中的实力。

2022年末,“茅五洋汾泸古习郎剑”总营收约为3554.63亿元,约占中国白酒市场规模的53%;2023年的数据显示,这9家企业营收约为4200亿(习酒220亿,郎酒与剑南春均按照200亿计算)。

9家头部企业的规模进一步扩大,占比进一步提升。

其实,茅台、五粮液、洋河、汾酒、泸州老窖五家企业的规模,已经接近50%,白酒行业马太效应加剧。

更极致地看,2023年茅台营收已经达到了行业的20.91%,白酒行业更加成熟,未来新兴的白酒企业和品牌逆袭的空间较小。

所以只要头部不出问题,还能稳步发展和找到增量,白酒行业依然有进一步做大的发展空间。

与中酒协梦幻联动,头部闯关下半年

2017年白酒产量开始走下坡路,至今已连续七年下降,从1358千升到629千升,相比巅峰期萎缩一半以上。

而对比2011年和2023年,头部企业的营收总额翻了5.5倍,在整体白酒的占比增长204%,过去十多年,白酒进入了量降价升的结构性发展。今年来看,这种态势还在继续。

越是这个时候,头部的作用就更加凸显。

刚刚进入7月,知酒视频就发布《停货/涨价/聚新,名酒下半年真热闹》,我们明确发现头部酒企正在释放信心、出台措施、谋求发展。

同样在7月,头部企业也相继进行了系统的发展表态,我们总结如下:

Ⅰ.贵州茅台:首提“新商务”,营销改革进行中

7月23日,贵州茅台酒2024年半年市场工作会议举行,茅台表示实现了在高基数大体量下的稳定增长,交出了漂亮的“成绩单”,为集团圆满达成目标作出了重要贡献。

知酒君注意到,“时”“势”“道”“术”才是会议的关键词。

茅台的原话是:解决供需适配痛点问题的转型势在必行,“道”的层面要主动向“新商务”转型,“术”的层面做好“三个转型”和“四大聚焦”。

“三个转型”即客群转型、场景转型、服务转型,重点就是找到新的消费人群,提供“买生活方式”的服务,在存量之上找到新增量。

“四大聚焦”即产品要聚焦“单品”打、渠道要聚焦“协同”打、品牌要聚焦“价值”打、终端要聚焦“服务”打。这也很好理解,重点还是以消费者为中心,分配资源、提升服务、强化文化共鸣等。

Ⅱ.五粮液:逐步推动产品价格向品牌价值回归

7月18日,五粮液集团(股份)公司召开2024年上半年经济运行分析会,释放出“时间过半、任务过半”的关键信息。

针对下一步发展,五粮液明确继续加快推动品牌价值回归,逐步推动产品价格向品牌价值回归;聚焦主营业务、突出实体业务、拓展外部业务,不断构筑核心竞争力。

在五粮液的规划中,“稳”依然是前提,并提出进一步固根基、扬优势、补短板的发展策略。

Ⅲ.汾酒:“壮腰战略”实施,聚焦科学营销

汾酒针对今年下半年的发展,在6月和7月接连召开重要会议。

6月的全国经销商会议上,汾酒除强调“文化重塑、组织重塑、竞争力重塑”三个层面积极提升市场营销质量,践行科学营销工作理念外,还释放了老白汾涨价的消息,汾酒“壮腰战略”实施,是明确地要寻求更大增量。

7月18日,汾酒召开营销工作现场办公会,也明确顺应市场需求,强化队伍精神和打造数字化营销体系,这很显然是一次集团高层对一线人员提出的高要求。

Ⅳ.习酒:升格之后步履更加坚定、从容

7月25日,习酒集团召开2024年上半年经济运行分析会,表示顺利完成了上半年既定目标任务。

关于下半年的发展,习酒的首要目标是完成全年任务。核心关键词是提振信心、坚定目标、加强管理、围绕中心、服务大局、精细化管理、流程优化、降本增效,推动习酒持续高质量发展、大踏步前进。

值得注意的是,习酒强调了要倍加珍惜升格带来的新发展机遇和来之不易的发展局面。

Ⅴ.郎酒:启动样板市场,做好打持久战的准备

7月10日,郎酒在西安开了一场经销商千商会议和演唱会。这场大会,是郎酒打造西北样板市场、标杆市场的开端之局。

这次会议,郎酒联合央视打造演唱会;召开千商大会,有规模、有激情,有办法和策略;在常规动作上升级,请一座城市喝酒,与220家餐厅联动。

郎酒还将更多营销动作做到极致,一是极致宣传,广告上到城市,打造主题巴士,终端商家转发朋友圈中礼品、消费者购酒得门票;二是极致细心,不少商家分享到郎酒听进去了所有建议,都在执行,并且还会指导如何运用新政策。

我们知道样板市场很重要,而郎酒打出的就是组合拳。

最近,郎酒董事长汪俊林密集调研八成百余家核心经销商,新一轮的市场调整是一场持久战,郎酒已做好充足的准备和应对,坚持扶好商、树大商不动摇,确保商家合理利润。

Ⅵ.华润酒业:三大品牌发布营销策略

7月14日,2024华润酒业渠道伙伴大会召开,华润旗下金种子酒业、景芝白酒和金沙酒业三大白酒品牌发布营销策略。

在厂商关系上,华润酒业今年推出的联营商计划,面向渠道伙伴扩展销售网络,实现渠道共享,赋予渠道合作伙伴更多权益,让各厂商在终端打造、光瓶酒、团购与宴席业务等维度均斩获新突破,实现产品、渠道、场景协同发展。

金沙酒业表示将逐步落实流通商城市扁平化策略,保持团购商数量增长的同时提升结构质量;景芝白酒做实核心店、宴席、会员、覆盖、动销“五件事”;金种子要进行万家烟酒店攻坚战、光瓶合作6万家大众餐饮店的阵地战、柔和系列争做安徽主流酒第一产品的爆破战。

可以看出头部酒企释放的都有具体策略,值得关注的当属茅台,其“新商务”的本质是主动出击获客,并培育未来消费者。这其实也是当前白酒行业重点需要突破的地方,无论是内需提升年轻消费者,对外扩大国际化,茅台的思考都给了行业的新启示。

我们也在头部企业看到了“术”的具体化,茅台的三个转型和四大聚焦,与华润酒业重点强化的渠道动作,也让我们看到了头部酒企的努力。

正如中酒协在年中《报告》明确,T9品牌“量”与“利”增长态势稳健,且9大发展意见诸如稳中提质、产区建设、数字化建设等也都离不开头部酒企的引领。

闯关下半年,看点依然在头部酒企。